Как менялись объёмы торгов на Московской бирже в кризисные периоды: 2008–2022

Российский фондовый рынок переживает сейчас одно из самых сильных потрясений в своей истории. Резкий интерес к инвестициям и кратный прирост частных инвесторов в течение 2020–2021 гг. сменился обвалом рынка в 2022 г. Уникальные экономические условия на фоне санкционного и геополитического давления на Россию, запрет на осуществление торгов нерезидентами, введение санкций в отношении ряда российских брокеров, запрет для частных инвесторов использовать короткие позиции вызывают вполне обоснованные опасения по поводу формирования затяжного медвежьего тренда.

В данной статье предлагаем изучить, насколько складывающаяся ситуация повлияла на объёмы торгов на Московской бирже и какие были изменения торговых объёмов в прошлые кризисные периоды. Также проанализируем факторы риска, которые должны учитывать частные инвесторы, принимая краткосрочные спекулятивные решения по российским ценным бумагам.

Показатель объёма торгов является открытой информацией. Общий объём торгов на бирже и объёмы торгов по отдельной акции за выбранный промежуток времени можно найти на сайте Московской биржи.

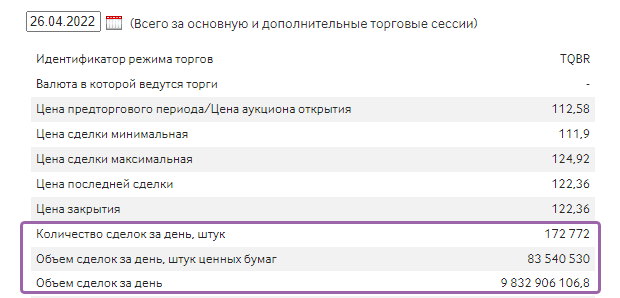

Рис. 2. Объём торгов акциями «Сбера» (количество и объём сделок в акциях и в рублях), 26.04.2022. Источник: сайт Мосбиржи

Какие факторы повлияли на объёмы торгов на фондовом рынке?

- Запрет на продажу российских ценных бумаг нерезидентам.

Согласно данным, озвученным директором департамента по работе с эмитентами Московской биржи Наталией Логиновой, по состоянию на I полугодие 2021 г. институциональные иностранные инвесторы являлись ключевыми владельцами фри-флоат российского рынка акций. На их долю приходилось около 80,7% российских ценных бумаг.

При этом их доля в объёме торгов составляла около 48%, остальное приходилось на российских участников рынка, среди которых преобладают частные инвесторы, формирующие около 40% общего объёма торгов.

- Рост числа российских частных инвесторов.

По аналитическим данным Московской биржи за 2021 г., количество физических лиц, имеющих брокерские счета, увеличилось почти вдвое — до 17 млн человек, ими было открыто 27,7 млн брокерских счетов.

Активность частных инвесторов в 2021 г. достигла максимального уровня за всю историю наблюдений — ежемесячно сделки заключали более 2 млн человек (рост по сравнению с 2020 г. составил 136%). А их доля в объёме торгов акциями составляла около 40%.

На конец марта 2022 г. количество физических лиц, имеющих брокерские счета на Московской бирже, выросло ещё на 753 тыс. — до 18,9 млн человек. Ими было открыто 31,8 млн брокерских счетов.

При этом сокращение активных инвесторов было незначительным — до 1,9 млн человек, а их доля в общем объёме торгов на фондовом рынке выросла на 50% — до 61,7%. Произошло это благодаря увеличению количества сделок, а также введённым в феврале текущего года запретам на операции для нерезидентов.

Общая статистика по объёмам торгов на Мосбирже

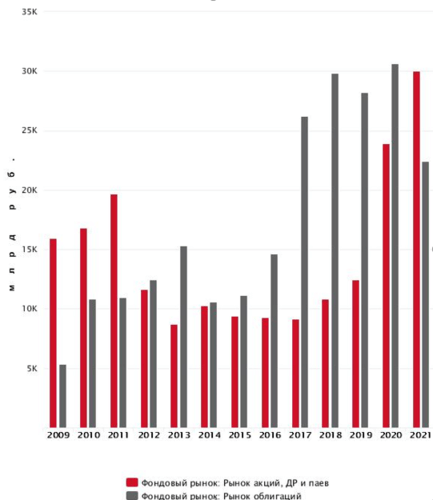

Согласно годовой статистике объёмов торгов с 2009 г., после финансового кризиса 2008 г. на протяжении следующих трёх лет объёмы торгов росли, после чего произошло их резкое снижение почти на 30%. Следующие восемь лет динамика была разнонаправленной. Фактически российский фондовый рынок находился в боковике.

После коррекции российского рынка в 2017 г. объёмы торгов снова начали расти. При этом на годовые результаты не смог повлиять даже коронакризис 2020 г. Наоборот, объёмы торгов кратно увеличились.

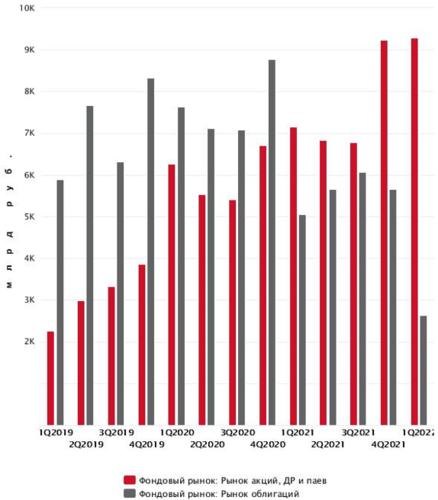

Начиная с I квартала 2019 г. объёмы торгов росли. Однако нужно учитывать, что они не равны росту рынка, так как с 2019 г. по I квартал 2020 г. шли активные распродажи акций.

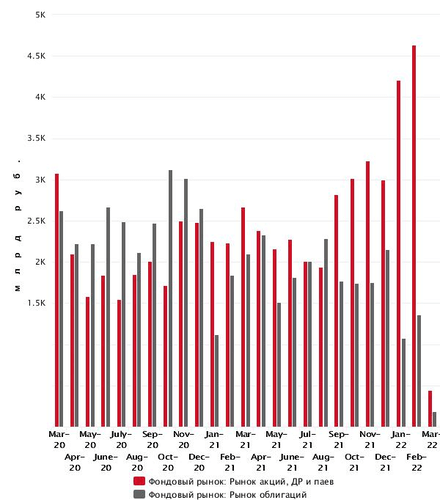

По этой же причине мы наблюдали и увеличение объёмов торгов на месячном графике с сентября 2021 г. по февраль 2022 г. Именно в этот период нарастает геополитическая напряжённость и антироссийская риторика, сопровождаемая оттоком иностранного капитала и распродажей нерезидентами акций российских компаний.

Как изменялись объёмы торгов на Мосбирже в периоды коррекций российского фондового рынка?

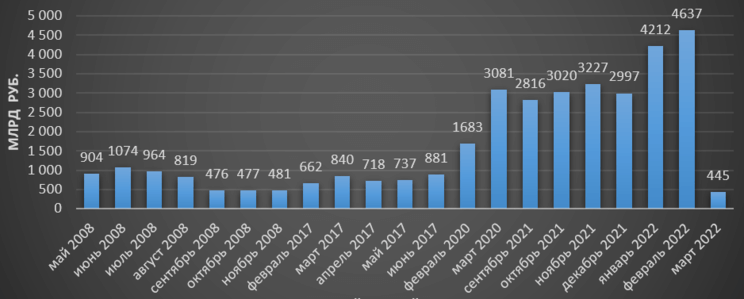

Периоды коррекции на рынках, в том числе и российском, всегда сопровождаются повышенными объёмами торгов за счёт большего объёма продаж в акциях и спекулятивных сделок. Так, совокупный объём торгов на Московской бирже в периоды коррекций российского рынка в 2008, 2017, 2020 и 2021–2022 гг. достигал следующих значений:

- 2008 г. — 5,2 трлн руб.;

Объёмы торгов в периоды коррекций российского фондового рынка 2008, 2017, 2020, 2022 гг.

Рис. 6. Объёмы торгов в периоды коррекций российского фондового рынка 2008, 2017, 2020, 2022 гг. Источник: сайт Мосбиржи

Динамика объёмов торгов до и после приостановки торгов на Мосбирже

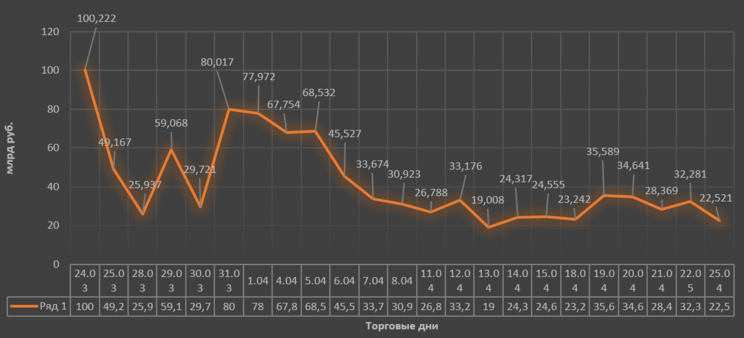

Можно предположить, что наибольшие распродажи и объёмы торгов были 24 и 25 февраля, после объявления о начале проведения спецоперации на Украине. Однако это не так. Как показывает статистика, объём торгов 21 и 22 февраля был вдвое больше: 469,4 и 430,5 млрд руб. соответственно. В то время как 24 и 25 февраля он составил 289,4 и 189,3 млрд руб.

После возобновления торгов 24 марта их объём составил 100 млрд руб., а затем уменьшался на протяжении всего месяца. На это повлияло несколько факторов:

- отсутствие на рынке нерезидентов;

Динамика изменения объёмов торгов на Московской бирже с 25.02 по 25.04.2022

Рис. 9. Динамика изменения объёмов торгов на Мосбирже, 25 февраля – 25 апреля 2022. Источник: сайт Мосбиржи

Средневзвешенный дневной объём торгов акциями на Московской бирже за 22 торговых дня (с 25 марта по 25 апреля) составил 39,7 млрд руб.

В марте 2020 и 2021 гг. средневзвешенный внутридневной объём составлял 117,5 и 86,03 млрд руб. соответственно. Таким образом, сокращение торгового объёма можно оценить практически в два-три раза.

Сегодня торговые внутридневные объёмы в фондовом секторе Мосбиржи находятся на уровнях 2012–2017 гг. По оценкам экспертов, в среднесрочной перспективе они могут сократиться ещё больше.

Какие риски необходимо учитывать частным инвесторам?

На сегодняшний день на российском рынке фактически отсутствует ликвидность. А это, в свою очередь, влечёт за собой ряд негативных факторов, которые необходимо учитывать участникам рынка при совершении краткосрочных спекулятивных сделок.

На низколиквидном рынке даже незначительное изменение объёмов торгов может оказать существенное влияние на динамику котировок акций. В последнее время этим активно пользуются недобросовестные участники рынка, манипулируя котировками акций и вовлекая в их покупку неопытных и начинающих инвесторов.

Например, стоимость акций «Новороссийского морского торгового порта» (NMTP) с 15 по 18 апреля выросла на 31% без значимых фундаментальных новостей о компании и её бизнесе.

В течение одной торговой сессии 19 апреля акции «Южно-Уральского никелевого комбината» (UNKL) выросли на 28%, также без значимых фундаментальных факторов.

При этом по каждой из этих акций наблюдался рост объёмов торгов в десятки раз. При средних показателях внутридневных объёмов торгов по акциям «НМТП» в 6–12 млн руб. в дни разгона они доходили до 100–380 млн руб.

Объём торгов акциями «Южно-Уральского никелевого комбината» в период разгона вырос в десятки раз — с 0,5–3 млн руб. в день до 32 млн руб. 19 апреля.

Рис. 11. Динамика изменения стоимости акций «Новороссийского морского торгового порта», апрель 2022. Источник: TradingView

Рис. 12. Динамика изменения стоимости акций «Южно-Уральского никелевого комбината», апрель 2022. Источник: TradingView

Суть такого манипулирования состоит в том, что определённый момент происходят массовые покупки акций, которые кратно увеличивают объём сделок, поднимая котировки вверх. А дальше покупки идут по принципу снежного кома: привлечённые неопытные участники рынка, видя рост акций, покупают их в надежде получить быструю прибыль. Однако реальную прибыль получают, как правило, лишь организаторы подобных схем.

Рис. 13. Динамика изменения стоимости акций «Южно-Уральского никелевого комбината». Источник: сайт Мосбиржи

Рис. 14. Динамика изменения стоимости акций «Новороссийского морского торгового порта». Источник: сайт Мосбиржи

В последнее время подобные случаи происходят всё чаще. Если изучить динамику акций компаний третьего эшелона на Мосбирже, можно найти достаточно много подобных примеров. Центробанк РФ тоже признаёт участившиеся факты разгона.

В частности, согласно пресс-релизу ЦБ РФ, регулятором были установлены факты манипулирования рынком на организованных торгах обыкновенными акциями ПАО «ГИТ» (GRNT), ПАО «Пермэнергосбыт» (PMSB), ПАО «Россети Юг» (MRKY).

Для привлечения частных инвесторов к совершению сделок по конкретным российским акциям злоумышленники использовали группы в популярных мессенджерах.

Что происходит с российским фондовым рынком и что его ждёт?

Объёмы торгов в целом и ликвидность каждой акции в отдельности — один из важнейших элементов любого фондового рынка, которые свидетельствуют о состоянии фондового рынка.

Высокие показатели объёмов торгов на фондовом рынке говорят о его развитии и создают условия для формирования рыночной стоимости того или иного актива. И наоборот — снижение объёмов торгов и ликвидности в ценных бумагах говорит о снижении интереса инвесторов и участников рынка к активным инвестициям. Это создаёт условия для манипулирования котировками ценных бумаг, подрывая доверие к рынку у его участников и тем самым лишь усугубляя положение.

Ситуация на российском фондовом рынке продиктована неординарными и шоковыми для российской экономики внешними факторами, поэтому жёсткие меры, принимаемые регулятором ограничения, и новые правила являются оправданной реакцией, чтобы не допустить ещё более негативных последствий.

Как показывает проведённый анализ, после каждого пережитого кризиса российский фондовый рынок восстанавливался и продолжал расти. Но для каждого восстановления нужен определённый период. Какой он будет в этот раз — покажет время.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Истории российского фондового рынка. Часть четвертая. Единство и борьба

В сложившейся с конца февраля ситуации говорить о будущем российского рынка сложно: даже капитализация большинства «голубых фишек» снизилась невероятно. Тем не менее история последнего десятилетия показывает, что российский рынок может оставаться частью мировых финансов и даже способен на реальные прорывы.

Слияние ММВБ и РТС

1 февраля 2011 года биржа ММВБ подписала соглашение о намерении купить контрольный пакет биржи РТС. 100% акций РТС, включая привилегированные, были оценены в 34,5 млрд рублей. 29 июня 2011-го ЗАО ММВБ и ОАО «РТС» объявили о подписании рамочного соглашения об объединении бизнесов. В сентябре сделку одобрил ФАС России, и 19 декабря 2011 года слияние двух крупнейших российских бирж произошло. Единая биржа получила название ОАО ММВБ-РТС, она стала крупнейшей в Восточной Европе и СНГ, суммарный объем торгов по итогам года составил 10,1 трлн долларов США или 297,9 трлн рублей. Исходная структура, с которой начиналась история проданной биржи — некоммерческое партнерство РТС, в сделку не вошла.

Как уже говорилось в комментарии к первой части, эта серия статей не претендует на энциклопедическую достоверность: фактов в истории российского фондового рынка много, о некоторых из них не осталось или даже никогда не было четких документальных свидетельств. Воспоминания же — не самый надежный источник. Так что здесь, скорее, стоит говорить об общем, комплексном восприятии происходившего последние 30 лет.

Итак, начав с «первобытного хаоса» 90-х, через самодеятельность в Госбанке и стихийную институализацию, мы пришли к картине начала 2022 года: когда временно угасшая конкуренция возрождается на новом уровне, и частная инициатива опять становится важнейшим двигателем рынка.

Деньги к деньгам

Альянс двух бирж — РТС и ММВБ — называют по-разному: кто-то «объединением», кто-то говорит, что РТС «купили» — по крайней мере, именно в таком виде эта сделка была оформлена. Кто-то называет случившееся «поглощением», потому что команда РТС перешла в ММВБ, которая, впрочем, вскоре поменяла название на Московскую биржу. Но изначально, как минимум в публичных комментариях, декларировался паритет сторон. В частности, Роман Горюнов, глава РТС, получил в объединенной компании должность первого заместителя председателя правления, старшего управляющего директора.

Аргументы в пользу сделки, как бы ее ни называли, звучали регулярно и с самых высоких трибун. Объединение площадок подразумевает объединение их аудиторий. Больше игроков — больше ликвидности, меньше волатильности, меньше спреда, то есть разницы между ценой самой выгодной покупки и продажи. Торговля начинает меньше зависеть от случайностей, становится менее рискованной. Все это должно привлекать желающих торговать именно на этой площадке.

«Если бы в 2005–2006 годах не появилась идея центрального депозитария, не было бы конфликта: инфраструктура приносит деньги. Но в итоге объединение случилось бы все равно — в пользу него говорят оптимизация расчетов и клиринга», — говорит Владимир Миловидов, заместитель директора по науке ИМЭМО РАН, в 2007–2011 годах возглавлявший Федеральную службу по финансовым рынкам России.

По мнению экс-чиновника, консолидация бирж на уровне принятия решений — мировая тенденция. В частности, NYSE и Nasdaq — крупные холдинги, каждый из которых объединяет множество бирж в разных странах. По словам Владимира Миловидова, одна из идей слияния была в создании холдинга, обеспечивающего единую систему расчетов на разных площадках — но в итоге поступили иначе.

Одной из проблем, которые призван был решить этот проект, был рост оборотов по российским бумагам на иностранных биржах, прежде всего на Лондонской (London Stock Exchange, LSE) — в 2011 году, по оценке «Альфа-банка», за рубежом обращались бумаги примерно 70 крупнейших российских эмитентов.

«Тогда очень важно было привлечь нерезидентов. За этим стояла очень серьезная работа. Большая доля оборотов приходилась на Нью-Йорк, Лондон и Франкфурт. Ценообразование происходило там. Чтобы привлечь эту ликвидность в Россию, необходимо было создать единую прозрачную систему. Можно по-разному оценивать, куда вели эти намерения — но тогда было так. Наверное, были бы плюсы, если бы у нас было две биржи. Но я говорю о плюсах, принимавшихся в расчет тогда», — рассуждает торговый представитель России в Австрии Александр Потемкин, ранее — директор Центра проведения валютных операций Валютной биржи Государственного банка СССР, заместитель председателя Банка России и генеральный директор, президент ММВБ.

К 2013 году в некоторые месяцы на LSE приходилось более половины оборота наиболее ликвидных отечественных акций. Насколько эта работа удалась благодаря усилиям биржи, а насколько — из-за снижения интереса иностранных инвесторов, можно обсуждать. Как известно, с 2007 года капитализация российского рынка акций в валюте снизилась вдвое. Если до 2011 года инвесторы еще были готовы делать ставки на будущий рост российской экономики, то потом это желание стало постепенно сходить на нет. Но, как бы то ни было, по данным Московской биржи, сейчас соотношение оборотов составляет 80/20 в ее пользу.

На фондовом рынке можно то… на фондовом рынке можно это. а он зарабатывает на фондовом рынке… Да что это такое — фондовый рынок?

Монопольна ли монополия

В то же время раздавались голоса и против объединения, и главным аргументом здесь служило исчезновение конкуренции, являющейся, как известно, основным источником развития рынка.

«Одна биржа в стране не означает отсутствия конкуренции. У нас очень либеральное законодательство, и российские активы могут торговаться на любом рынке. Только в последние годы удалось перетащить ликвидноcть — сейчас у нас 83%, а было 50/50. А еще ведь есть небиржевой рынок», — возражает управляющий директор по продажам и развитию бизнеса, член правления Московской биржи Игорь Марич.

По его словам, это же касается и валютного рынка: ликвидность сосредоточена в банках, и биржа здесь доминировать не может. Наконец, клиенты у биржи тоже разные: и брокеры, и физические лица, и корпорации, и нерезиденты. И для каждой из этих категорий рынок предлагает достаточно альтернатив.

Аналогичного мнения придерживался и регулятор. «В конечном счете эффективность рынка определяется доступом, широтой услуг, эффективностью сделок. Кто лучше рассчитывает, тот и хорош, а количество бирж не имеет большого значения. При этом по одному инструменту правильнее иметь одну площадку», — уверен Владимир Миловидов. Он отмечает, что, хотя в США, например, много площадок, там нет ни одного биржевого индекса, кроме Nasdaq. В России же индексы были привязаны к биржам, и возникали ненужные разночтения.

«И вот появилась идея международного финансового центра, привлечения ликвидности. Все согласились, все было абсолютно рационально», — настаивает экс-руководитель ФСФР. По его мнению, конкуренция между биржами невозможна и скорее бессмысленна, поскольку акции имеют одну цену на всех площадках. «Никакого арбитража между Москвой и Лондоном нет, цены примерно одинаковые. В чем здесь может быть конкуренция? Все равно между клиентом и биржей стоит брокер, конкуренция должна быть между ними. Посмотрите на США — там брокеры вообще без комиссии работают. Вот где конкуренция», — резюмирует Владимир Миловидов.

Участники рынка также не считали новую структуру рынка жесткой и ущербной монополией. По мнению генерального партнера Matrix Capital Павла Теплухина, для бирж важнее не их количество, а качество управления в каждом конкретном случае. «Кажется, хорошо, когда есть выбор. Но в таких инфраструктурных инструментах очень много зависит от настроек. Основные акционеры биржи — они же и основные игроки. И у них в голове по определению много противоречий: все, что они платят как брокеры, они зарабатывают как акционеры», — говорит он.

И поскольку сейчас акционеров на Московской бирже много, они принимают достаточно взвешенные решения. И в таких условиях технически нет необходимости в конкуренте, биржа может работать в единственном числе, полагает Павел Теплухин.

Брешь в системе

В пользу созданного конгломерата говорит и то, что, получив монополию, Московская биржа развивалась, не стояла на месте. В 2012 году к валютным торгам допустили не только банки, но и брокеров. На следующий год биржа провела собственное IPO, а рынок акций был переведен на принятую во всем мире технологию Т+2 (то есть с расчетами через два дня после заключения сделки) — правда, частичное обеспечение все равно сохранилось.

Как Московская биржа стала публичной

15 февраля 2013 года состоялось первичное размещение акций биржи на собственной площадке (тикер MOEX), совокупный объем размещения составил 15 млрд рублей. Книга заявок была переподписана дважды, их объем приблизился к 1 млрд долларов. Новыми акционерами биржи стали десятки российских и международных инвестиционных фондов, сотни российских частных инвесторов. Рыночная капитализация биржи по итогам размещения составила 127 млрд рублей. В ноябре 2013-го акции MOEX включены в индекс MSCI Russia.

За эти годы были запущены операции РЕПО (срочное кредитование под залог ценных бумаг) с центральным контрагентом, торги биржевыми фондами (БПИФ и иностранными ETF) — список нововведений займет не одну страницу.

— сделка купли (продажи) ценной бумаги с обязательством обратной продажи (покупки) через определенный срок по заранее определенной в этом соглашении цене. Обратное РЕПО означает, что сторона, в нашем случае фонд, временно получает под залог ценные бумаги, давая деньги пайщиков в долг с обязательством второй стороны выкупить эти бумаги.

Возможно, новый импульс развитию рынка мог бы дать предусматривавшийся законом к 2016 году выход ЦБ из капитала Московской биржи. Первую половину доставшихся ему 23,5% акций объединенной биржи ЦБ успел продать в июле 2014 года — причем большинство удовлетворенных заявок пришлось на иностранных инвесторов. Однако затем последовал обвала рынка из-за санкций в связи с присоединением Крыма. И во второй половине 2015 года выяснилось, что из-за «геополитической напряженности» и риска, что «биржу скупят иностранцы», Банк России решил сохранить рычаги влияния за собой, а закон был пересмотрен.

На объединенной бирже и по другим направлениям кое-что шло не так, как планировалось. Вскоре представители команды РТС стали откалываться от нового дружного коллектива. «Предпосылка «светлого будущего» от локального чемпиона не очень реализовалась. Да, российскую ликвидность из Лондона забрали (объемы торгов бумагами эмитентов, проводивших размещения на Западе, на Московской бирже стали больше аналогичных объемов на Лондонской фондовой бирже — Прим. ред.) – вот только ликвидность мирового рынка при этом росла быстрее, чем у нас. Практически вся команда РТС перешла в объединенную компанию. Сделка декларировала не просто покупку, а объединение корпоративных культур, создание новой общей сущности, — рассказывает Роман Горюнов. — Организаторы, Сергей Швецов (зампред ЦБ) и Рубен Аганбегян (президент ММВБ), сделали сделку, а воплощать их замыслы, тактически, в жизнь пришлось другим. В итоге результат оказался несколько другим, чем мы ожидали. А жизнь небесконечна, и хочется заниматься тем, что считаешь нужным и возможным. Тем более, если есть возможность профессионально реализоваться».

Как уже говорилось, после сделки по объединению бирж, продолжила существовать Ассоциация «НП РТС», которой, в числе прочего, принадлежала доля в капитале действующей Санкт-Петербургской биржи. В ноябре 2014 года команда РТС начала там торговлю иностранными ценными бумагами – это были сразу 55 наиболее ликвидных акций из списка S&P 500. В 2016 году участники торгов получили доступ к мировой ликвидности.

«Мы создали систему, дающую инвестору возможность торговать по наилучшим ценам, в том числе с использованием ликвидности мировых площадок, а не только нашей, – продолжает Роман Горюнов. – Наш центральный контрагент обеспечивает исполнение сделки на международной площадке и отдает ее результат клиенту». Так как в этом случае биржа сама уплачивает комиссию, то и зарабатывает меньше, но это решение самой торговой площадки.

С точки зрения рынка важнее, что уже с 2017 года в Санкт-Петербурге можно купить любую акцию из списка S&P 500, а общее количество обращающихся на бирже иностранных ценных бумаг уже превысило 2 тыс. В итоге в прошлом году оборот по ним практически сравнялся с оборотом рынка акций на Московской бирже: 393,4 млрд долларов против 30 трлн руб., что по среднегодовому курсу за 2021 год дает 407,3 млрд долларов.

«Сегодня у нас в России опять две биржи, это восстановление конкуренции на рынке. И люди все те же. Московская биржа пытается с этим бороться, но пока работаем. Как правильно писал Швецов (c 2013 года — первый заместитель председателя Банка России, с марта 2022 года покидает пост — Прим. ред.), нам удалось два раза войти в одну реку», — считает Анатолий Гавриленко, председатель совета директоров НП РТС.

«РТС отличалась тем, что в ее руководстве были сами участники торгов. А ММВБ управлял регулятор и крупнейшие инвестиционные и банковские структуры. ММВБ стала монополистом буквально по всем инструментам. И ничто не предвещало появление хотя бы какого-то конкурента. Но рынок спокойно воспринимает монополию, пока все комфортно — тарифы, ликвидность, клиринг, — рассуждает президент Московской международной валютной ассоциации Алексей Мамонтов. — А люди из той команды оказались креативными, и это главное в рынке. Они поискали-поискали и увидели возможность».

До этого российские инвесторы могли торговать иностранными бумагами только через западные платформы, не подпадающие под российское регулирование. Это создавало проблемы и с платежами, и с защитой инвесторских прав. Создание площадки-резидента в корне изменило эту ситуацию и привлекло новых игроков.

«На Московской бирже, несмотря на огромное число зарегистрированных бумаг, реально, с ликвидностью, торгуется десятка полтора. А иностранных бумаг существуют сотни и сотни — и так торговать, конечно, интересней, — продолжает Алексей Мамонтов. — Это был ключевой момент для брокеров, и сначала потихоньку-потихоньку, но потом последовал взрывной рост. Московская биржа тоже пытается запустить такую платформу, но неизвестно, получится или нет. И это как раз конкуренция».

Источник https://journal.open-broker.ru/investments/kak-menyalis-obemy-torgov-na-mosbirzhe/

Источник https://www.banki.ru/news/daytheme/?id=10964071

Источник