Как снизить ставку по действующей ипотеке СберБанка, полученной с 1 марта по 30 мая 2022 года

С 18 июля по 15 октября 2022 года клиенты могут снизить процентную ставку по действующей ипотеке, полученной в СберБанке весной 2022 года под 13,9% и выше. Заявка на разовое снижение ставки доступна в личном кабинете Домклик.

По каким кредитам можно снизить ставку

Для снижения ставки действующий ипотечный кредит должен соответствовать всем указанным требованиям:

- кредитный договор заключен с 1 марта по 30 мая 2022 включительно

- ставка по кредиту от 13.9% и выше

- в текущий момент кредит не находится в стадии реструктуризации

- отсутствие текущей просроченной задолженности, а также непогашенных неустоек на дату подачи заявки на снижение

- остаток задолженности по кредиту — не менее 300 000 рублей на 8 июля 2022 года

На сколько будет снижена ставка

На момент написания статьи ставку по действующей ипотеке можно снизить до 11,5%, если полис страхования жизни и здоровья был оформлен при получении ипотеки и действует сейчас, в противном случае — до 12,5%.

Обратите внимание, что предложением можно воспользоваться только один раз и, главное — успеть подать заявку на снижение ставки до 15 октября 2022 года.

Ставка фиксируется на дату подачи заёмщиком заявки на снижение через личный кабинет и действует до конца выплаты кредита, если иные изменения процентной ставки не предусмотрены условиями кредитного договора.

Как считается новая ставка

Новая ставка = Минимальная ставка по базовой программе Сбера «Рефинансирование ипотеки» (действующая на момент подачи заявки) + 1 или 2 п.п.

Надбавка в 1 или 2 процентных пункта зависит от условий по страхованию жизни, предусмотренных вашим кредитным договором:

+1 п.п. — если в вашем договоре есть условие «Защищенный кредит» и договор страхования жизни и здоровья оплачен

+2 п.п. — при отсутствии оплаченного договора страхования жизни и здоровья или условия «Защищённый кредит»

При изменении минимальной ставки по базовой программе «Рефинансирование ипотеки» условия снижения процента по действующему кредиту также поменяются:

- если ставка по базовой программе изменится до подачи заявки на снижение, то расчёт будет осуществляться по новым условиям

- если ставка по базовой программе изменится после подачи заявки на снижение, то расчёт будет осуществляться по ставке, действующей до изменения

На момент написания статьи минимальная ставка по базовой программе рефинансирования в СберБанке составляет 10,5%, соответственно, процент по ипотеке можно снизить до 11,5% или до 12,5%.

Пример. Мария подала заявку на снижение ставки в июле 2022 года и снизила процент по действующей ипотеке с 15,9 до 11,5%. Анна не успела подать заявку на снижение ставки в июле, а в августе условия программы изменились — ставка по рефинансированию увеличилась на 0,5% и составила 11%. Теперь Анна может уменьшить ставку по действующей ипотеке только до 12%.

Когда ставка будет снижена

Новые условия по ипотечному кредиту начнут действовать со второго планового платежа после подачи заявки на снижение. Обновлённый график платежей вы сможете увидеть в личном кабинете в СберБанк Онлайн .

Новая ставка отобразится в личном кабинете Домклик и в СберБанк Онлайн после оплаты очередного взноса.

Пример. Виктор подал заявку 23 июля. Платеж по кредиту — 15 числа. Банк снижает ставку с даты, следующей за датой ближайшего платежа. 15 августа Виктор должен будет внести платеж по старой ставке, а 15 сентября — по новой ставке.

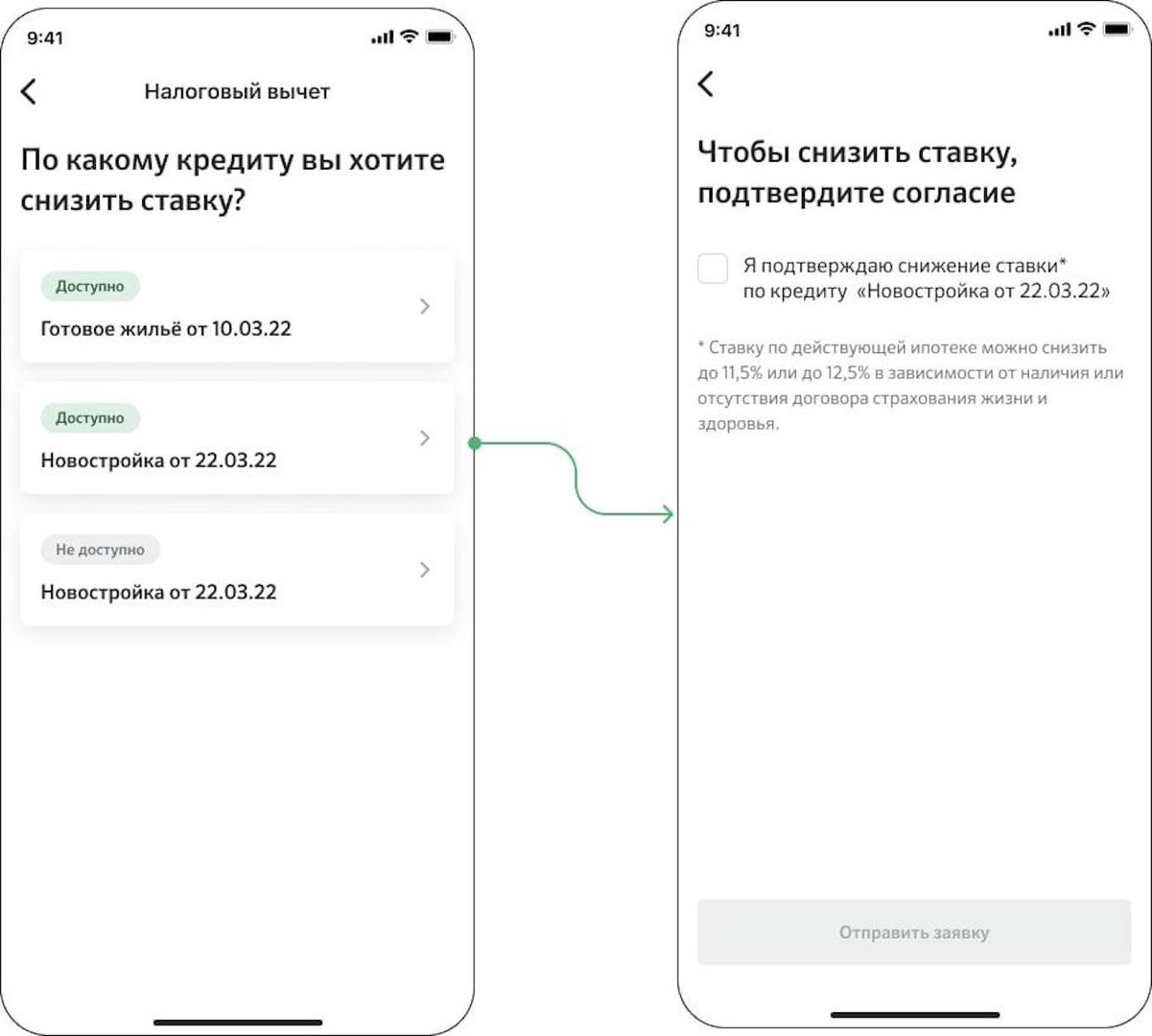

Как подать заявку на снижение

Подать заявку может только титульный заемщик в личном кабинете Домклик. Прием заявок в отделении банка недоступен.

Обратите внимание, что новая услуга «Снижение ставки» будет доступна только для тех заемщиков, кредиты которых соответствуют требованиям программы. В остальных случаях услуга не будет отражаться в личном кабинете Домклик.

Порядок действий

1. Зайти в личный кабинет на сайте Домклик, в разделе «Ипотека» выбрать вкладку «Обслуживание ипотеки»

2. Авторизоваться через Сбер ID (обязательное условие для идентификации клиента)

3. В разделе «Услуги» выбрать «Снижение ставки»

.jpg)

4. Ознакомиться и подтвердить свое согласие на снижение ставки. Если кредитов несколько, то нужно подать заявку на снижение ставки по каждому.

Что дальше

Банк примет решение в течение 7 рабочих дней, после этого вам поступит СМС с результатом рассмотрения. Информация о снижении ставки также появится в личном кабинете.

Ответы на вопросы

Когда можно подать заявку на снижение?

Клиент может подать заявку на снижение ставки не позднее 15 октября 2022 года.

Можно ли подать заявку на снижение через отделение?

Нет, заявка на снижение доступна только в личном кабинете

Может ли заявку на снижение подать созаемщик или поручитель по кредиту?

Нет, заявку на снижение может подать только заемщик.

Почему мне недоступно снижение ставки по моей ипотеке?

Возможно ваш кредит не соответствует критериям снижения (сроки оформления, ставка выдачи, наличие просроченной задолженности, остаток долга менее 300 000 рублей).

Как я узнаю результаты рассмотрения заявки на снижение?

Банк направит СМС в течение 7 рабочих дней с даты подачи заявки на снижение.

Если минимальная ставка по базовой программе «Рефинансирование ипотеки» уменьшится после подачи заявки на снижение, можно ли пересмотреть ставку ещё раз?

Ставка фиксируется на дату подачи заёмщиком заявки на снижение через личный кабинет на Домклик. Подать заявку на снижение ставки можно один раз.

Пример. Мария подала заявку 18 июля 2022 года и снизила процент по действующей ипотеке с 15,9 до 11,5%, а в августе условия программы изменились — ставка по рефинансированию уменьшилась. Мария не сможет ещё раз снизить процентную ставку по действующей ипотеке, так как она уже воспользовалась программой снижения ставки в июле.

Если кредит выдан с субсидированием процентной ставки, будет ли снижена ставка?

Да, ставка снизится по той части субсидирования, где она выше 13,9%. #ИпотекаВернулась

Как снизить процентную ставку по кредиту в Сбербанке

В зависимости от выбранного кредита, суммы, предоставленных банку гарантий, появились возможности снизить процентную ставку в Сбербанке до минимальных значений.

Сбербанк снижает процентную ставку по кредиту

Едва ли можно было предположить, что благоустроенная квартира в новостройке обойдется всего в 4,1% годовых. Помимо снижения ставок по целевым ипотечным программам изменились условия в сфере потребительского кредитования. Если раньше взять кредит наличными под 15% казалось большой удачей, новым заемщикам выдают средства уже под 10,4% годовых.

- Задача заемщика — найти оптимальные условия кредитования и предоставить достаточные гарантии того, что средства будут возвращены в срок.

- Если клиент оформил кредитные обязательства в другом банке, благодаря рефинансированию Сбербанка переплата снижается до 11% годовых.

Чтобы добиться выгодных условий со снижением ставки, рекомендуется тщательно изучить предоставленные Сбербанком возможности.

Кто может рассчитывать на снижение ставки

Банк – обычная компания, заинтересованная в стабильном доходе, без отказов и просрочек со стороны клиентов. Принимая решение о предоставлении сниженной ставки, Сбербанк будет исходить из доказательств надежности потенциального заемщика, уровня его платежеспособности и состояния кредитной истории.

Минимальные проценты кредитор готов предоставить клиентам:

- С открытыми кредитными обязательствами перед другим банком или непогашенным кредитом в Сбербанке.

- При согласии клиента на оформление личной страховки.

- С залоговым обеспечением.

- В рамках зарплатного проекта.

- При выборе программ с господдержкой или спецпредложений от партнеров банка (скидка от застройщиков).

В зависимости от выбранной заемщиком программы, действия по согласованию сниженной ставки будут различаться.

Программы рефинансирования кредитов

Особенность рефинансирования в Сбербанке – в готовности консолидировать задолженность сразу по нескольким кредитам. Банк больше не делит клиентов на своих и чужих, предлагая воспользоваться шансом по пересмотру кредитных условий собственным заемщикам.

Различают программы рефинансирования:

- с сохранением залогового обременения;

- с получением дополнительной суммы на любые нужды;

- специальные продукты, позволяющие снять залог и закрыть долг перед другим кредитором.

Условия рефинансирования:

- Ставка от 11.4%

- Сумма до 3 млн. руб.

- Одобрение онлайн за 2 минуты

Какие кредиты рефинансирует Сбербанк?

- Потребительский кредит

- Автокредит

- Кредитные карты

- Дебетовые карты с разрешенным овердрафтом

- Ипотека

Важно не ошибиться при выборе программы, с помощью которой планируется снизить кредитную нагрузку:

- Рефинансирование ипотеки позволит снизить переплату до 7,9% годовых, сохраняя при этом залоговое обеспечение на протяжении всего периода погашения (до 30 лет).

- Универсальное рефинансирование подходит для всех заемщиков, не требуя залога, однако ставка увеличивается до 11,4%, а срок погашения сокращается до 5 лет.

Какие требования предъявляют к рефинансируемым кредитам?

Чтобы сотрудничество оказалось взаимовыгодным, банк определил ограничения для рефинансируемых кредитов:

- С момента получения заемной суммы прошло не меньше 6 платежей.

- Рефинансированию подлежат задолженности от 30 тысяч рублей (с ипотекой – от 300 тысяч рублей).

- По текущему договору не было просроченных платежей.

- Клиент ранее не обращался за реструктуризацией.

- Не удастся рефинансировать долг, уже оформленный по программе рефинансирования.

Требования к заявителям

С высокой вероятностью одобрение по заявке получит заемщик, отвечающий критериях банка:

- возраст от 21 года, но не старше 70 лет на момент внесения последнего платежа;

- трудоустройство на текущем месте – от полугода (для зарплатного проекта – от 3 месяцев);

- трудовой стаж от 1 года.

Если условия выполнены, остается подтвердить доход справкой от работодателя, выпиской банка, из ПФР, налоговой декларацией. Банк ограничит предельно допустимую сумму с учетом подтвержденного дохода, чтобы платеж не превышал 30% от заработка, либо предложит увеличить срок погашения.

Как подать заявление на снижение ставки

Основанием для снижения ставки через рефинансирование кредита станет поданная клиентом заявка. Сделать это можно 2 способами:

- В отделении, при личном посещении офиса и подписании заявления в бумажном виде.

- Дистанционно, используя личный кабинет Сбербанк Онлайн.

Второй вариант предназначен для действующих заемщиков Сбербанка, намеренных пересмотреть условия и ставку по текущему договору. Подача онлайн-заявки доступна для клиентов с ипотекой, потребительским кредитом, автокредитом.

При подаче заявки уделяют особое внимание дополнительным опциям, которые способны снизить переплату в 2-3 раза. Например, банк готов снизить ставку на 1% для тех, кто готов оформить полис личного страхования.

В чем выгода от снижения ставки

Беря в долг у банка, заемщик отдает сумму вместе с процентами. Если оформлялся кредит под 20% годовых, за 5 лет переплата станет равна одолженной изначально сумме. Уменьшая ставку в Сбербанке хотя бы на 2%, за 5 лет экономия составит 10%.

Заемщики, оформлявшие договора 5-10 лет назад, хорошо помнят, что ставки при оформлении были выше на 5-15%. Благодаря появившейся программе рефинансирования, удалось снизить размер ежемесячного платежа и итоговой переплаты. В условиях повышенного риска потери работы или снижения заработка рефинансирование и вовсе становится необходимостью, без которой справиться с кредитным долгом невозможно.

Собираясь обращаться в банк за рефинансированием, следует провести предварительный расчет и проанализировать итоговую переплату за оставшийся срок. Поскольку большая часть кредитов оформлялась с аннуитетным расчетом платежа, после нескольких лет погашения заемщик уже выплатил основные проценты, и новый договор может только увеличить итоговую переплату. Рефинансирование по-настоящему выгодно в первой половине периода погашения, когда проценты еще не выплачены.

Снижение процентной ставки по кредиту в Сбербанке

Сбербанк России в 2020 году планирует новую стратегию потребительского кредитования. Она подразумевает более лояльные условия по займам для клиентов банка, новые банковские продукты, что приведет к увеличению возможностей потребителя. Как считают специалисты, на протяжении нынешнего года инфляция будет снижаться, поэтому ставки упадут. Банк рассматривает снижение процента по кредитам при соблюдении заемщиком некоторых условий кредитования или при попадании клиента в установленную социальную категорию. Заемщик может рассмотреть снижение тарифа для действующего займа или выбрать другой с подходящей ставкой.

Факторы, влияющие на ставку по потребительскому кредиту

В Сбербанке потребительские займы, предоставляемые на базовых или специальных условиях, характеризуются фиксированными процентными ставками. Их уровень изменяется соответственно с суммой ссуды и периода действия. Изменение тарифа на увеличение или уменьшение колеблется на несколько процентов.

Это не относится к ипотечным продуктам, таким как покупка жилья на первичном или вторичном рынке, строительство жилья, выкуп земли, гаража и т. д. Ипотечные программы предполагают другой порядок расчета процентов, где сумма и срок кредитования не учитываются, а важными факторами являются размер стартового платежа и действия льготных параметров.

Факторы, влияющие на ставку по ипотеке

Процент по ипотеке изменяется на основании особенности льготных параметров. Выбирается и вводится один или несколько таких параметров, скидки складываются, это помогает достигнуть результатов, тогда снижение достигает 3−4 процентов.

Фактор, уменьшающий вознаграждение по ипотечным программам, – государственная поддержка, то есть использование бюджетных денег для выплаты долга по займам. Государственные программы и подпрограмма для поддержки молодых семей с несколькими малолетними детьми отличаются низкой процентной ставкой.

Однако последующее снижение процентов на стадии анализа заявки и разбора условий ипотечного продукта с участием государства однозначно не предполагается. На такие кредиты нет льгот и специальных условий Сбербанка. Такого рода подпрограммы исполняются в пределах государственной программы, поэтому имеют самую невысокую ставку.

Пример различий процентов по ипотечному кредиту

Минимальная ставка по основной программе ипотечного кредитования на готовое жилье составляет 10,2 процента и имеет тенденцию к дальнейшему повышению. В то же время для ипотеки с господдержкой для семей с детьми, которая осуществляется в рамках основной программы, процентная ставка составляет неизменную величину – 6%.

Способ формирования ставки по кредиту

Функционирование финансовых учреждений, независимо от формы собственности банков, по формированию тарифа по кредитам регулируется Центральным Банком России. Нормы законодательства РФ по этому вопросу банкам необходимо учитывать, работать они обязаны в пределах закона и с соблюдением прав граждан.

Закон, регулирующий работу банков, – ФЗ «О банках и банковской деятельности» № 395−1 от 1990 г., последняя редакция – 2018 г. Закон определяет, что банки устанавливают тариф по договоренности с клиентами. Изменять процент ставки и метод подсчета банк может только по соглашению с заемщиком.

Ставка обусловлена в первую очередь видом кредита. Затем формируется на основе льготных параметров – характерно для ипотеки, или суммы кредита и срока кредитования – типично для потребительского кредита. Для займов на покупку недвижимости процент формируется от суммы первоначального взноса.

Снижения процентов по потребительским кредитам

Получить снижение вознаграждения для займов, за исключением ипотечных, можно благодаря специальным условиям. Это факт выплаты зарплат или пенсий через систему Сбербанка.

Для таких клиентов созданы базовые условия зависимости от срока кредитования и размера займа.

Тарифы при сроке кредитования до 5 лет составляют 12,4 — 19,4% в зависимости от суммы ссуды; от 5 до 7 лет ставка 13,9 — 19,9%.

Для клиентов, получающих отчисления из Пенсионного фонда или зарплаты с официального места работы через расчетные счета, ставка уменьшается на 1%, так как банк в результате получает выгоду из-за вовлечения в систему дополнительного объема финансов.

Еще один способ снизить ставку от 0,5 до 1%, заключается в том, чтобы оформить кредитную заявку через сервис «Сбербанк Онлайн», не обращаясь в офис. Такой метод предполагает существование у клиента личного кабинета. Способ действителен только для кредитов сроком до 5 лет.

Снижения процентов по ипотечным кредитам

На вознаграждение по ипотеке воздействуют нижеперечисленные льготные параметры:

- Наличие у заемщика услуги Сбербанка для перечисления заработной платы в безналичной форме – так называемый зарплатный проект. Как результат банк располагает информацией о заемщике, уровне платежеспособности, что сокращает срок рассмотрения заявки.

- Страхование жизни. Страховка увеличивает затраты на пользование кредитом, однако позволяет заемщику обезопасить себя при возникновении финансовых затруднений или проблем личного характера. Поэтому проценты по ипотеке для таких заемщиков снижаются.

- Разрешение на использование сервиса МФЦ в онлайн-режиме для оформления регистрации недвижимости.

- Наличие у заемщика статуса «молодая семья». Это специально разработанная и внедренная программа социальной поддержки родителей с малолетними детьми.

- Использование сервиса «ДомКлик», основной функцией которого является помощь в подборе жилья. Он работает только с юридическими лицами, у которых заключены соглашения со Сбербанком. Однако выбор жилья в многоквартирных домах некоторых застройщиков через сервис «ДомКлик» предполагает период кредитования только 12 лет, это исключение из правила о независимости ставки от срока для ипотеки.

В каких случаях банк снизит проценты

Решение о кредитовании принимается в индивидуальном порядке, процент по кредиту рассматривается также для каждого заявителя. Учитывается благонадежность, платежеспособность, кредитная история заемщика. Поэтому тарифы отличаются для каждого конкретного клиента.

Руководство банка устанавливает свод правил возможных изменений ставок, которые строго соблюдаются. Проценты рассчитывается кредитным калькулятором с учетом всех данных, как итог выдаются всевозможные варианты, которые не зависят от работника банка и желания клиента.

Для действующего кредитного договора изменение тарифа в одностороннем порядке невозможно. Заемщик вправе подать заявление об изменении процентов. Банк рассматривает и принимает решение. При положительном ответе обеими сторонами подписывается дополнительное соглашение к договору займа. На самом деле банк редко идет на подобные меры.

Исключение составляет процесс рефинансирования, который предполагает получение нового займа на более выгодных условиях с целью погасить кредиты в других банках. Этот процесс обуславливает снижение вознаграждения.

Уменьшаются выплаты процентного вознаграждения при дифференцированных платежах во второй половине периода кредитования. Однако это не влияет на показатель ставки и относится к перераспределению процентов.

Пример кредита с высокой ставкой

Существуют специализированные кредиты с высокими процентными ставками, по которым снижение процентов невозможно. Например, заем на развитие подсобного хозяйства, ставка по которому в 2020 году составляет 17%.

Советы для получения кредита

- Чтобы получить одобрение кредитного запроса и желаемую процентную ставку, заемщику необходимо в течение не менее полугода быть клиентом банка и пользоваться его услугами.

- Для получения кредитного продукта с меньшим тарифом гражданин должен иметь положительную кредитную историю.

- Представитель банка может предложить альтернативный вариант продукта с меньшей процентной ставкой, если клиенту не подходит рассматриваемый вариант.

Пример как снизить процентную ставку до 10,5%

Клиент получил одобрение на рефинансирование в другом банке и пришел с этим одобрением в Сбербанк, написал заявление и приложил одобрение другого учреждения с процентной ставкой 9,5−10%. Банк предложил 10,5%. Обе стороны подписали дополнительное соглашение к договору займа.

Источник https://blog.domclick.ru/ipoteka/post/kak-snizit-stavku-po-dejstvuyushej-ipoteke-sberbanka-poluchennoj-s-1-marta-po-30-maya-2022-goda

Источник https://kreditkarti.ru/kak-snizit-protsentnuyu-stavku-po-kreditu-v-sberbanke

Источник https://www.vbr.ru/banki/sberbank-rossii/help/snizhenie-stavki/