Кредит умершего

Наступление смерти сложно предугадать заранее. Зачастую родственникам усопшего приходится длительное время разбираться в его финансовых делах. Прояснить ситуацию может помочь завещание, однако оно в большинстве случаев затрагивает лишь вопросы наследования средств на счетах и вкладах, умалчивая о долгах. Что же делать наследникам, если умерший успел взять при жизни кредит, но об этом никто не знал? Кто должен нести ответственность перед кредитором? Кто будет платить кредит умершего? Разбираемся во всех нюансах ниже.

Вступая в права наследования, необходимо оценить имеющиеся долги наследодателя, поскольку вступление в права обязывает наследников принять и обязательства по погашению таких долгов. Поскольку процедура вступления в права наследования оформляется нотариально, объективная информация, как правило, у наследников имеется. Нужно соотносить стоимость наследственной массы и долгов, чтобы не оказаться нетто должником.

Законодательная база

По действующему закону, вступить в наследство можно в течение шести месяцев со дня кончины родственника. В этот промежуток времени любой наследник вправе заявить о своих притязаниях. По истечении полугода родственники получат не только причитающиеся им доли в наследстве, но и финансовые обязательства покойного, включая задолженность по кредитам и займам. Об этом говорится в п. 1 ст. 1175 Гражданского кодекса РФ «Ответственность наследников по долгам наследодателя».

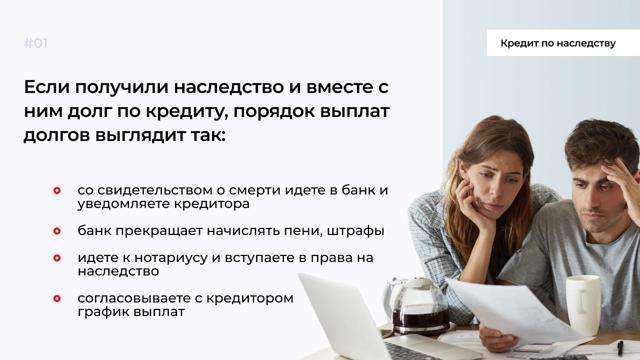

Важно! Чтобы оформить документы о погашении задолженности по кредиту, нужно подождать, пока в силу вступят права наследства. Обычно для этого требуется около шести месяцев. Однако многие финансовые организации, пренебрегая правилами, требуют платить по кредиту сразу после того, как умер клиент.

Однако в случае, если банк не знает, что клиент умер, за просрочку платежей будут начисляться штрафы и пени. Если вы оказались в числе наследников, то в первую очередь рекомендуется делать следующее:

- попробуйте найти кредитные договора среди вещей покойного, чтобы проверить наличие задолженности по кредитам умершего;

- обратитесь в БКИ, чтобы взять выписку об обязательствах перед кредитором. Напишите заявление, приложив к нему копии свидетельства о смерти и нотариального свидетельства;

- если выяснилось, что на имя покойного есть действующие кредиты, направьте в банк нотариально заверенную копию свидетельства о смерти и справку из морга;

- нотариус, ведущий дело о наследстве, может по вашей просьбе запросить информацию в Бюро кредитных историй и Федеральной службе судебных приставов.

Если вы подтвердите документально факт кончины заемщика, начисление процентов по задолженности прекратится.

Важно! Предоставив документы о смерти клиента, вы докажете финансовой организации, что просрочка по кредиту возникла в результате обстоятельств непреодолимой силы, а не была вызвана небрежностью заемщика.

Также можно попробовать договориться с кредитором о том, чтобы начать платить до вступления в наследство.

Случаи наследования кредита

В гражданском кодексе РФ указано, что родственники усопшего должны принимать наследство единовременно и в полном объеме. Следовательно, получают не только имущество, но и долги по кредитам и займам. Зачастую не платить за чужую задолженность можно только при условии полного отказа от наследства.

Важно! Отвечать перед банком наследники могут только в пределах стоимости полученного ими наследства.

По каждому виду обязательств есть своя исковая давность. Например, срок взыскания задолженности по кредитам, займам и платежам за ЖКХ составляет 3 года, если умерший не платил за квартиру 7 лет, управляющая компания дома сможет взыскать с наследников задолженность только за последние четыре года.

Не наследуемые по закону долги

Действующий закон предполагает, что некоторые долги не наследуются. Обязательства по ним не могут перейти другим лицам. В ст. 1112 ГК РФ указано, что нельзя унаследовать задолженность, связанную с личностью покойного:

- штрафы;

- задолженность по алиментам;

- долг за причинение вреда здоровью.

После того, как заемщик скончался, эти обязательства полностью аннулируются и не переходят на родственников усопшего, т. е. их не придется платить.

Что касается остальных долгов, то их должны оплачивать наследники, в соответствии со своей долей в наследстве. В числе таких задолженностей – займы, кредиты умершего, проценты, начисленные по ним, штрафные пени, а также неоплаченные налоги и коммунальные платежи.

Размер выплат по кредиту умершего

Если осталось несколько наследников, то долг по кредиту умершего делится между ними пропорционально их долям в наследстве. При этом банк не имеет права требовать к возврату сумму, превышающую стоимость унаследованного имущества. Например, если покойный должен 150 000 рублей, а сумма наследства составляет всего 100 000 рублей, то размер обязательств перед финансовой организацией не может превышать эту сумму. Кредитор может вернуть разницу, только обратившись в страховую компанию. Если это не удастся, то долг будет признан безнадежным.

Как не платить штрафы и начисленные проценты после смерти заемщика

Не выплачивать начисленные штрафы и пени возможно. Об этом говорится в статье 333 ГК РФ «Уменьшение неустойки». Наследник покойного может поступить следующим образом:

- принять условия кредитора и погашать задолженность усопшего по кредиту, своевременно внося платежи. В таком случае есть вероятность, что кредитор отнесется к добросовестному клиенту лояльно и уменьшит размер штрафных выплат, или вовсе их аннулирует;

- оформив отказ у нотариуса, не претендовать на долю в имуществе покойного. Тогда вам не придется платить ни штрафные пени, на общий долг. Конечно, это более кардинальный способ, однако пересмотреть свое решение впоследствии у вас не получится.

Как не возвращать долг

Но что делать, если вы не хотите обременять себя чужими долгами? Единственным способом не платить за усопшего и при этом не нарушать закон является отказ от наследства. Этот вариант подходит, если задолженность покойного перед кредитором велика, а доля, причитающаяся наследнику, несоизмеримо мала. Поэтому перед тем, как принять то или иное решение, необходимо сопоставить размер наследства с суммой долга. Но может оказаться и так, что выгода полученного имущества значительно превосходит затраты, связанные с погашением задолженности. Тогда от вступления в наследство можно только выиграть.

Если родственники и члены семьи скончавшегося ничего не наследуют, но при этом проживают в жилье, которое осталось от покойного, долги их не касаются, и платить не нужно. Однако если квартира представляет интерес для банка, жильцов могут выселить в судебном порядке. Исключения составляют несовершеннолетние дети, а также члены семьи усопшего, у которых нет иной недвижимости. Эти категории граждан могут оставаться в квартире, их нельзя выселить.

Если заявление о вступлении в наследство уже подано, а вы только теперь узнали о долгах, то у вас есть время передумать, пока не получили свидетельство о своих правах на имущество умершего. Для этого необходимо обратиться к нотариусу, который ведет дело, и написать заявление об отказе от наследства. Это решение будет окончательным, изменить его будет невозможно.

После вступления в наследство отказаться от имущества можно будет только через суд.

Обязательства поручителей и созаемщиков

Если после смерти наследодателя остался непогашенный займ, то исполнять обязательства по нему придется поручителю или созаемщику. В договоре с банком прописана мера ответственности на тот случай, если кредит был переведен на другое лицо, или если скончался основной заемщик. При этом, в отличие от наследников, претендующих на доли в имуществе усопшего, поручитель/созаемщик не получает ничего. Однако именно он должен взять на себя ответственность и платить за погибшего человека долг по кредиту и судебные издержки.

Если родственники покойного оформили отказ, то банк будет требовать от ответственного лица выплачивать также все штрафы и проценты, начисленные по кредиту умершего.

Важно! Поручитель может потребовать часть наследства у отказавшихся лиц, чтобы погасить задолженность перед финансовой организацией.

После погашения задолженности поручитель сможет стать кредитором для тех родственников, которые не оформляли отказ, и в судебном порядке потребовать от них компенсации расходов. Успешный результат во многом зависит от добросовестности и порядочности наследников, от желания ответственного лица выбивать долги, а также от того, каким образом поделено унаследованное имущество.

Если случилось так, что кредит был взят под залог купленного имущества, то при вступлении в наследство вы получите право собственности на это имущество и сможете ею пользоваться, но не сможете совершать с ней никаких действий (продавать, дарить), пока не выплатите весь кредит. Если же у вас нет возможности выплатить такой кредит, то вы можете передать кредитору залоговое имущество и таким образом погасить долг.

Погашение застрахованного кредита

Значительно упрощает жизнь наличие страховки по кредиту умершего. Но вначале необходимо узнать, был ли заключен страховой договор. Страховая компания (СК), как правило, не предоставляет информацию об этом, и найти подобные сведения в свободном доступе будет весьма затруднительно.

Важно! Погасить долг средствами страховки возможно только после подачи заявления от наследников или родственников покойного. В противном случае СК, даже после того, как стало известно о смерти клиента, не станет выплачивать страховку.

Узнавать, был ли застрахован займ покойного, можно следующим образом:

- найти сведения в документах усопшего. Вариант подходит для родственников и наследников, имеющих доступ к жилью и личным вещам покойного;

- запросить информацию у кредитора. Зачастую банк требует при заключении договора застраховать кредит в обязательном порядке. Сведения о наличии страховки передаются в финансовое учреждение.

Для получения информации необходимо предоставить в финансовую организацию паспорт заинтересованного лица, а также свидетельство о смерти основного заемщика.

Однако наличие страхового полиса не означает, что выплата по нему будет получена. Наиболее важно, чтобы смерть наследодателя подходила под критерий «страховой случай». Как правило, шанс получить страховку есть, если ваш родственник скончался вследствие несчастного случая или внезапной болезни. Если заемщик погиб в результате совершенного против него преступления, от рук злоумышленников, его родные также могут рассчитывать на получение страховых выплат. Однако есть ситуации, в которых СК вправе отказать:

- смерть человека наступила в результате самоубийства;

- наличие тяжелых заболеваний до заключения договора;

- смерть в результате военных действий или массовых беспорядков;

- страховой случай произошел по истечении срока действия полиса;

- клиент скончался в местах лишения свободы;

- человек погиб, занимаясь экстремальными видами спорта;

- в СК обратился человек, по закону не имеющий оснований на получение выплат;

- случай не является страховым.

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Если наследником оказался несовершеннолетним, то за него выплачивать долги обязаны его законные представители (родители, опекуны и т. д. ), т. е. те люди, которые приняли наследство от имени несовершеннолетнего.

Заключение

Большинство клиентов, подписывая кредитный договор с банком, не задумываются о собственной смерти. Однако помимо заемных средств клиент получает обязательства по их возвращению. Чтобы избавить своих близких от необходимости выплачивать чужую задолженность, следует заранее продумать различные варианты событий до того, как взять кредит. Рекомендуется не пренебрегать страховкой, а также держать родственников в курсе ваших финансовых дел и не утаивать от них кредиты.

Кто должен выплачивать кредит после смерти заемщика?

Уход человека в мир иной — событие всегда трагическое и достойное соболезнований. Родственникам и близким людям усопшего остается улаживать множество дел, включая вопросы, связанные с наследованием. В жизни случаются всякие сложности: бывает и так, что умерший имел незакрытый кредит либо еще какое-либо финансовое обязательство. У близких возникают закономерные вопросы: что делать, куда обращаться, каким образом погашать задолженности и кто платит долги, если должник умирает.

Содержание статьи

Законодательство о смерти заемщика

Закон довольно четко регулирует, что происходит с финансовыми обязательствами при смерти заемщика: об этом сказано в 1110, 1112, 1175 статьях Гражданского кодекса РФ. Согласно этим статьям кредитные обязанности входят в наследственную массу и считаются таким же объектом наследства, как и активы. Наследуя имущество, человек получает также необходимость выплачивать задолженности родственника. Исключение составляют обязательства, которые непосредственно связаны с личностью усопшего: например, выплата алиментов на ребенка (в этом случае речь идет именно об обязательствах, а не о возможных задолженностях). 1175 статья также говорит, что наследование происходит солидарно, то есть относительно финансовых обременений все наследники имеют равные права. Ответственность зависит также от того, какую долю активов усопшего унаследовал конкретный человек.

В каком порядке предъявляются требования

Мнение, что обязательства переходят к наследникам лишь по истечении полугода с момента смерти заемщика, ошибочно. Кредит продолжает действовать, и если не уведомить кредитора о случившемся, пени и штрафы за просрочку точно так же будут начисляться. Кто-либо из фактических наследников обязан предоставить кредитору копии свидетельства о смерти, после чего банковская организация может приостановить начисление процентов и штрафов. Если таковые уже начислены с момента смерти клиента, они должны быть аннулированы. Уже после этого кредитные обязательства переходят к тому, кто принял открытое наследство, то есть получил соответствующее свидетельство. Если таких человек несколько, задолженность разделяется между ними в зависимости от того, какова стоимость полученной ими доли наследства. Банки не учитывают возраст наследников и их информированность о наличии финансовых обязательств.

Кто платит кредит после смерти заемщика

Вариант, при котором необходимость погашать задолженность переходит к наследникам, не единственный. Существует еще несколько ситуаций, при которых выплачивать кредит понадобится сторонним людям.

Созаемщик. При крупных покупках (автомобиль, квартира) доходов одного человека не всегда достаточно для получения кредита, так что обязательства берутся совместно. Права на залоговое имущество в таком случае также получают несколько человек, и если один из них умирает, обязательства и имущество переходят к оставшимся.

Поручитель. В некоторых случаях кредитные обязательства предоставляются клиенту при участии поручителя — человека, который при непредвиденных обстоятельствах готов взять на себя ответственность за кредит. Если заемщик умер, его задолженности, включая штрафы и пени за просрочку, переходят к поручителю в пределах сроков исковой давности и размера наследственного имущества. Тот вправе претендовать на часть наследства в счет погашения задолженностей, если наследники отказались от имущества. Если же они вступили в право наследования, он может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты всех средств.

Страховая компания. Банковские организации предпочитают стимулировать клиентов на приобретение страховки вместе с подписанием кредитного договора. Это необязательное условие согласно законодательству РФ, однако если человек согласится дополнительно купить страховку, в случае его смерти остаток задолженности будет выплачивать не наследник, а страховая компания. К сожалению, страховым случаем считается не всякая ситуация. Компания может отказать в выплате, если клиент погиб в результате занятий экстремальным спортом или участий в боевых действиях, скрыл хроническое заболевание при подписании договора. В таком случае выплаты также ложатся на плечи наследников.

Что делать, если в наследство получен кредит

В первую очередь постараться успокоиться. Даже если о кредите Вы не знали и не были готовы к подобному повороту событий, наследование задолженности не приговор. Возможно, Вам не придется выплачивать обязательства: если Вы того не желаете, Вы вправе отказаться от наследства. Если же имущество Вам важно и от наследования отказываться Вы не собираетесь, свяжитесь с кредитором. Уточните возможность реструктуризации и изменения условий выплат, сошлитесь на обстоятельства. По тому же принципу следует действовать, если кредитором заемщика являлась не банковская организация, а коллекторское агентство. Добросовестные коллекторы идут навстречу клиентам в таких вопросах и более охотно, чем банки, предоставляют индивидуальные выгодные условия.

Что делать в сложных случаях

Ситуация, когда умерший человек был обременен простым потребительским кредитом, наиболее распространенная. Существуют также нестандартные случаи, с которыми возникает больше вопросов.

Сумма задолженности превышает стоимость наследства. Если вышло так, что сумма средств, которые можно выручить за продажу наследуемых активов, не может покрыть финансовых обязательств умершего, вступают отдельные правила, прописанные в статье 1175 ГК. Согласно им наследник отвечает по задолженностям только в объеме получаемого наследства. Заплатить больше, чем получил, он не должен. Нередко в таких ситуациях от имущества проще отказаться, так как оно в любом случае будет взыскано в качестве компенсации по задолженности — только при наследовании Вам самостоятельно придется этим руководить.

Обязательства по ипотечному кредиту. Квартира, купленная в счет ипотеки, в отойдет наследникам, если соблюдаются все обязательства и ничего иного не указано в договоре. Финансовые же обязательства должны будут выплачивать либо они же, либо поручитель, если присутствовал при заключении договора.

Задолженности по алиментам. Само по себе обязательство платить алименты относится к личности гражданина и не наследуется, но, если у человека имелись по ним задолженности, они после смерти также переходят к наследнику.

Что происходит, если наследовать некому

При отсутствии наследников или в случае если все, кто мог ими быть, отказались от имущества, задолженность погашается за счет активов усопшего, которые отходят государству.

Если у Вас остались дополнительные вопросы, обратитесь на горячую линию ЭОС, мы обязательно постараемся помочь Вам и ответить на все вопросы.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

Если у Вас вопрос:

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Долги в наследство: кто выплачивает кредит после смерти заемщика

Пользовательница Банки.ру обратилась к экспертам горячей линии: ей как наследнику заемщика стал звонить банк с требованием погасить кредит.

«От банка пришло уведомление о необходимости погасить этот кредит, иначе «банк будет вынужден обратиться в суд с исковым заявлением к наследственному имуществу умершего заемщика». Самого договора заемщика с банком я не видела и не знаю, на каких условиях он заключался и должен ли наследник выплачивать кредит».

После смерти человека его имущество достанется наследникам. А что происходит с кредитами и ипотекой? Должны ли родственники возвращать долг? И могут ли они от этого отказаться? Разбираемся.

Переходят ли долги по наследству

Наследники принимают на себя не только деньги и имущество, но и долги умершего родственника — это указано в статье 1112 Гражданского кодекса РФ.

«В состав наследства входят принадлежавшие наследодателю вещи, иное имущество, в том числе имущественные права и обязанности — например, кредитные», — говорит Ирина Калинина, адвокат, управляющий партнер международной юридической компании Legal World.

В каких случаях долг переходит и не переходит по наследству

Наследник принимает на себя обязательства по кредитному договору и сам становится должником, но только если он согласился на открытие наследства, говорит Ирина Калинина.

«Статья 1152 ГК РФ говорит о том, что нельзя принять часть наследства, наследник может получить только все: движимое, недвижимое имущество, а также кредитные обязательства, — говорит Ирина Калинина. — Если вы не хотите принимать кредиты, можете отказаться от наследства. Но в таком случае вы не сможете претендовать и на имущество».

Как не платить кредит за умершего родственника

Отказ от кредита значит отказ от остального наследства. Его нужно оформить у нотариуса.

«Для наследников существует только один способ не принимать долги наследодателя — отказаться от наследства полностью. Сделать это можно в шестимесячный период открытия наследства, — говорит Владимир Кузнецов. — Если наследник несовершеннолетний, просто так от наследства не отказаться. Необходимо разрешение органов опеки, которые могут его и не выдать».

Как узнать, есть ли в наследстве кредиты

Если наследодатель не оставил списка финансовых активов, нотариус должен запросить его кредитную историю. Но о долгах могут сообщить и сами кредиторы — увидят, что заемщик вдруг перестал платить, проверят, жив ли он, и свяжутся с наследниками.

Источник https://www.vbr.ru/banki/help/credity/kredit-umershego/

Источник https://oooeos.ru/customers/faq/kto-platit-dolg-esli-umer-dolzhnik/

Источник https://www.banki.ru/news/daytheme/?id=10973143