Сельская ипотека в Россельхозбанке: стоит ли брать в 2023 году

Россельхозбанк входит в число российских банков, которые выдают сельскую ипотеку. На сегодня это одна из самых выгодных государственных программ с субсидированием процентной ставки, договор заключается всего под 3%. Главное условие — покупка недвижимости, расположенной в сельской территории.

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

На Бробанк.ру — вся информация о сельской ипотеке Россельхозбанка. Что это за программа, как она работает, как оформить ипотеку под рекордно низкие 3% годовых. И самое главное — какую недвижимость можно приобрести, где она может находиться.

- О сельской ипотеке

- Параметры сельской ипотеки Россельхозбанка в 2022 году

- Кому дают сельскую ипотеку в Россельхозбанке

- Требования к дому

- Как оформить сельскую ипотеку в Россельхозбанке

- Когда начнут выдавать сельскую ипотеку в Россельхозбанке

О сельской ипотеке

Это программа жилищного кредитования, созданная государством с целью развития сельских территорий. Благодаря предельно выгодной ставке в 3% повышается спрос на недвижимость в селах. Кроме того, покупка жилья в кредит становится доступной тем гражданам, которые не могут себе позволить оформление стандартной ипотеки. В итоге и люди выгодно покупают жилье, и территории развиваются.

В 2022 году сельская ипотека претерпела некоторые важные изменения, поэтому условия ее выдачи в Россельхозбанке и других банках существенно изменились в сравнении с 2021 годом.

Основные условия:

- приобрести можно только дом, как на первичном рынке, так и на вторичном. Ранее можно было покупать квартиры в домах не выше 5 этажей. Сейчас такой возможности нет;

- также можно построить дом за счет сельской ипотеки, но строительство должна вести подрядная организация, возведение дома должно занять не более 2 лет;

- если приобретается дом на вторичном рынке, то при покупке у физического лица он должен быть построен не более чем 5 лет назад. Если дом продает юрлицо, объект не может быть старше 3 лет;

- расположение покупаемой недвижимости — строго в сельской местности и в пункте с населением не более 30000 человек;

- в течение полугода после покупки дома или его возведения заемщик должен в нем зарегистрироваться.

По условиям сельской ипотеки Россельхозбанка в 2022 году нельзя приобрести недвижимость, расположенную в Санкт-Петербурге, Москве и Московской области.

Параметры сельской ипотеки Россельхозбанка в 2022 году

По условиям программы есть ограничение по сумме, которая уходит в кредит. Если ссуда оформляется Ленинградской области, в Ямало-Ненецком АО или в регионах ДФО, сумма не может быть больше 5 млн рублей. В других регионах — максимум 3 млн рублей.

- наличие первоначального взноса минимум 10%;

- срок заключения договора — до 25 лет;

- процентная ставка — 3% годовых.

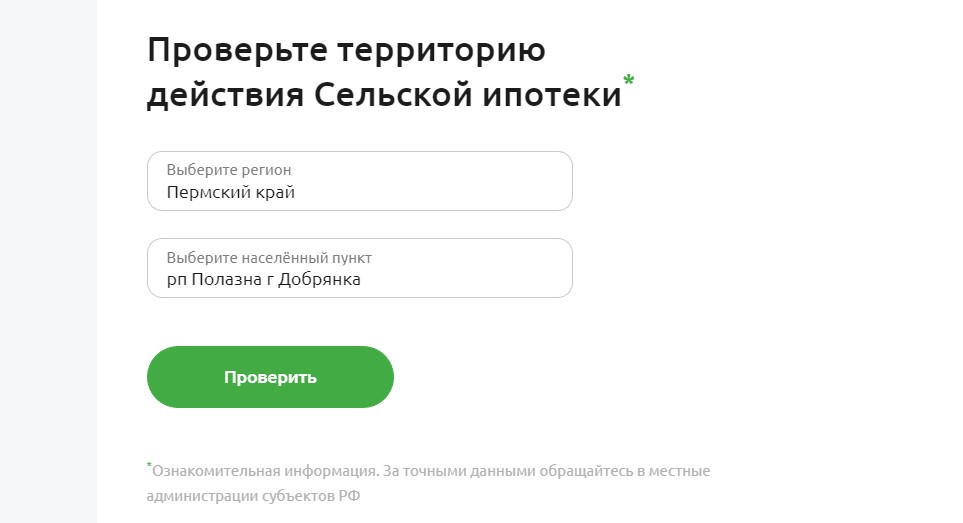

Самое главное — покупаемый дом должен находиться в сельской территории. Ранее заемщикам приходилось бегать по органам местного самоуправления, чтобы уточнять статус того или иного населенного пункта. РСХБ упростил своим заемщикам задачу — на его ресурсе Свое Жилье можно проверить любой населенный пункт по всей России.

В форме нужно указать регион и название населенного пункта, который вас интересует:

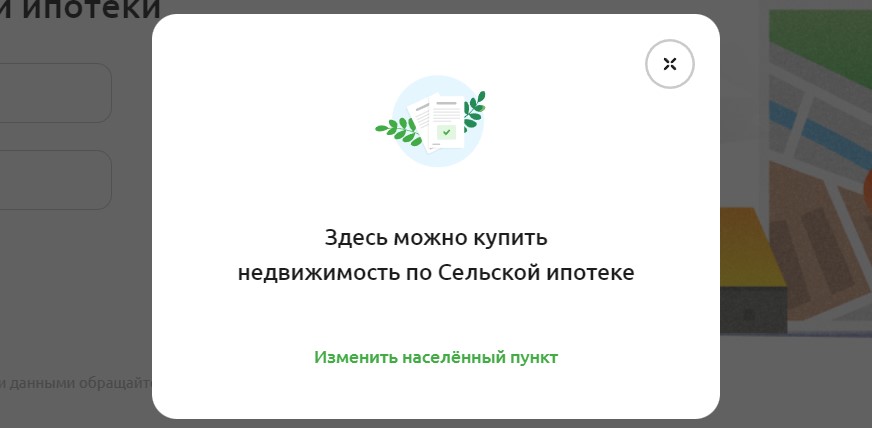

Далее нажимаете кнопку “Проверить”, и система моментально выдает результат. Если это сельская территория, значит, дом здесь можно купить в рамках сельской ипотеки. Появляется соответствующее сообщение:

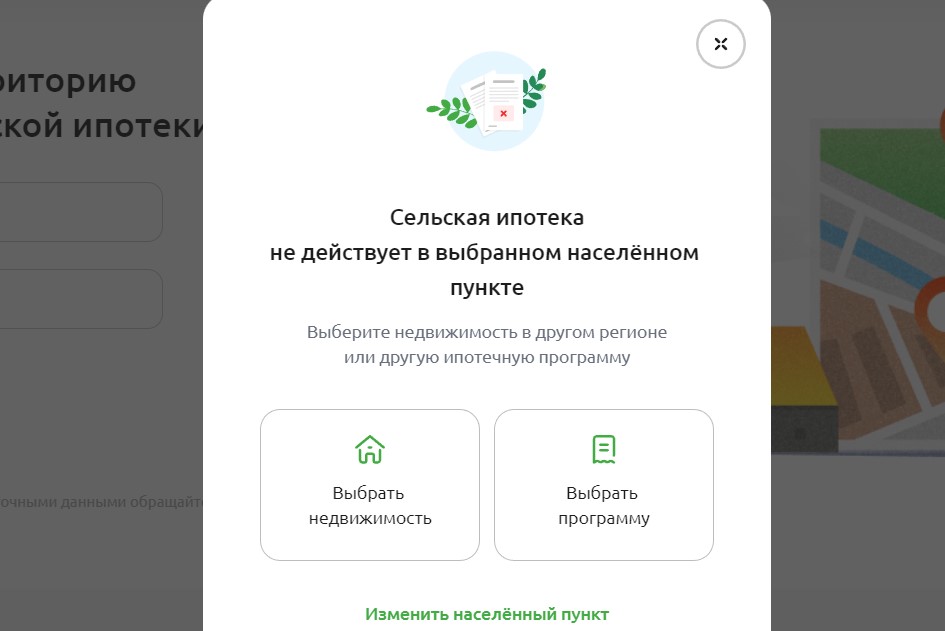

Если же территория не относится к категории сельских, система предложит изменить населенный пункт или выбрать другую ипотечную программу:

Кому дают сельскую ипотеку в Россельхозбанке

- возраст на момент подачи заявки — от 21 года, на момент погашения ссуды — 65 лет;

- предложение актуально только для граждан РФ;

- стаж на текущем месте — от 3 месяцев;

- официальный стаж за последние 5 лет — минимум 6 мес. для зарплатных клиентов и от 1 года для остальных.

Сельская Россельхоз-ипотека доступна также гражданам, ведущим личное подсобное хозяйство, срок деятельности — более 12 месяцев.

Для рассмотрения заявки из документов нужны паспорт, СНИЛС, для мужчин моложе 27 лет — военный билет, все документы о семейном положении. Трудоустройство подтверждается копией трудовой книжки или ее электронной версией. Также нужна справка о доходах 2-НДФЛ.

Требования к дому

- площадь дома — не менее положенного на семью заемщика нормативам;

- не более 3 этажей, причем мансарда и цоколь также считаются этажами;

- дом без дефектов, не аварийный;

- наличие электроснабжения;

- фундамент из кирпича или бетона;

- есть возможность круглогодичного подъезда, наличие дороги.

При одобрении сельской ипотеки Россельхоз укажет на все требования к дому и к земельному участку. У заемщика будут 120 дней на поиски подходящего под эти критерии объекта.

Как оформить сельскую ипотеку в Россельхозбанке

Процесс ничем не отличается от стандартного оформления ипотечного кредита. Единственное — сделка будет проверяться Минсельхозом, что увеличит срок оформления примерно на 10-14 дней.

Подать заявку на сельскую ипотеку в 2022 году можно на официальном сайте Россельхозбанка. Большинство действий уведены в онлайн, в итоге оформление становится более быстрым и удобным.

- Для начала изучите предложение и сделайте расчет сельской ипотеки на онлайн-калькуляторе банка. Таким образом вы поймете, на что можете рассчитывать, какой примерно будет ежемесячный платеж.

- Переходите на форму подачи заявки, указывайте основные сведения о себе и отправляйте запрос на рассмотрение. Предварительный ответ дается быстро. Если он положительный, клиент прикрепляет к анкете фото документов. Далее анализ занимает 2-3 рабочих дня.

- При одобрении банк сообщает сумму, указывает требования к дому и говорит, какие документы по нему нужно собрать. Если дом готовый, потребуется проведение его экспертной оценки — Россельхозбанк укажет на перечень аккредитованных агентств.

- Заемщик передает в банк документы и ждет проверку. С учетом проверки еще и Минсельхозом, который выделяет деньги на софинансирование сделки, все займет около 2 недель.

- После полного одобрения заемщик посещает отделение Россельхозбанка, где дом страхуется (обязательно), после заключается кредитный договор.

- Сделка завершается тем, что заемщик посещает с документами по сделке Росреестр, оформляет залог в пользу РСХБ и документы на собственность.

Если в рамках сельской ипотеки дом будет возводиться, процесс оформления и выдачи ссуды решается индивидуально.

Когда начнут выдавать сельскую ипотеку в Россельхозбанке

Это самый непостоянный продукт финансового рынка. Дело в специфике финансирования государством таких сделок. Правительство софинансирует сделку, выплачивает банку компенсацию за установление низкой ставки. На год выделяется бюджет на реализацию программы, который пропорционально распределяется по банкам, которые могут выдавать сельскую ипотеку.

И проблема в том, то каждый год происходит одна и та же ситуация — этого бюджета не хватает даже на половину срока. В итоге банки один за другим начинают объявлять о том, что прием заявок на сельскую ипотеку прекращен.

С каждым годом выделенный бюджет становится все больше, но спрос на сельскую ипотеку очень большой, поэтому его и не хватает. В итоге в сентябре 2022 года большинство банков перестали принимать заявки на этот продукт.

Но в ситуации с Россельхозбанком на октябрь 2022 года вопрос о том, когда возобновится прием заявок, не стоит. На официальном сайте организации нет информации о том, что онлайн-заявки не принимаются. Соответственно, вы можете обратиться в банк. Но лучше поспешить, так как ситуация быстро меняется, в один день может быть резко объявлено о том, что бюджет закончился.

Частые вопросы

Стоит ли брать сельскую ипотеку в Россельхозбанке?

Если вы планируете приобретение или строительство дома в сельской местности с привлечением ипотечного кредита, сельская ипотека станет для вас лучшим решением. Что в РСХБ, что в других банках ставка по продукту — в районе 3% годовых.

Какой процент устанавливает Россельхозбанк по сельской ипотеке?

Стандартная процентная ставка — 3% годовых, но если заемщик отказывается от личного страхования, ставка может увеличиться (насколько, уточняйте при оформлении).

Будет ли Россельхозбанк выдавать сельскую ипотеку в 2023 году?

Да, этот банк остается в числе партнерских банков программы. Кроме того, сама сельская ипотека с 2022 года стала бессрочной, то есть сроков окончания программы нет.

Можно ли провести рефинансирование в рамках сельской ипотеки?

Можно ли при оформлении сельской ипотеки использовать маткапитал?

Да, Россельхоз примет его при оформлении, так как речь идет о приобретении или строительстве жилого дома.

Источники:

- Россельхозбанк: Сельская ипотека.

Комментарии: 8

Какой возраст должен быть у дома( квартиры) , при сельской ипотеке. С банке сказали не более пяти лет. Где же взять такой дом в сельской местности? Если многоэтажек не строят, а дома продают люди которые уже в них жили ,и не один год

Уважаемая Галина, все верно, если дом с участком приобретается у физического лица, то объект должен быть не старше 5 лет. В случае покупки у юридического лица этот срок не должен превышать 3 года.

Добрый день. У меня сумма ипотеки 2миллиона 975 тыс рублей .Срок 30 лет .платеж 27 тыс рублей .Процентная ставка в сбербанке 10.14%. Вы могли бы посчитать на ваших условиях. Изменится ли сумма платежа? И стоит ли мне к вам ехать и обращаться по вопросам рефинансировнаия.

Марьяна, добрый день. Подробно проконсультировать по программе рефинансирования и произвести расчеты могут только сотрудники Россельхозбанка. Пожалуйста, обратитесь в службу поддержки банка по номеру 8 (800) 100-01-00 или 7787.

Пытаюсь приобрести участок в сельской местности по программе сельская ипотека. В выписке ЕГРН в поле

Адрес: местоположение установлено относительно ориентира, расположенного за пределами участка. Ориентир — с. Тополево. Участок находится примерно в 0,5 км по направлению на северо-восток от ориентира. Почтовый адрес ориентира: Хабаровский край, Хабаровский район, с. Тополево.

Категория земель: земли населенных пунктов

Вид использования :личное подсобное хозяйство

Комментарии россельхозбанка

Исходя из адреса невозможно определить принадлежность участка к населенному пункту из перечня сельских территорий. Для уточнения информации в границах какого населенного пункта находится участок можно обратиться в администрацию за информационным письмом. И если участок находится в границах населенного пункта из сельских территорий, нужно обратиться в администрацию за постановлением о присвоении почтового адреса, затем внести новый адрес в ЕГРН.

По словам собственника участка присвоить адрес можно только объекту капитального строительства, присвоить адрес участку не получится.

Насколько обосновано требование банка?

Уважаемый Вадим, адрес можно присвоить дому или земельному участку, необходимо подать заявление в орган местного самоуправления, на территории которого он находится.

ЗДРАВСТВУЙТЕ ! ПРИОБРЕЛА ЖИЛЬЕ В СЕЛЬСКОЙ МЕСТНОСТИ В АВГУСТЕ 2022Г .ИПОТЕКА ОФОРМЛЕНА В СБЕРБАНКЕ.МОГУ ЛИ Я РЕФИНАНСИРОВАТЬ ЕЕ В ВАШЕМ БАНКЕ.

Уважаемая Марьяна, рефинансирование возможно по ставке от 9,05%.

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Ипотека на строительство дома в РоссельхозБанке

Ипотечный калькулятор позволяет рассчитать сумму ежемесячных платежей по 1 предложению ипотеки на строительство дома от РоссельхозБанка. На срок от 1 дня в банке можно оформить ипотеку на сумму 100000 20000000 руб . Ознакомьтесь с подходящими предложениями ипотечного кредитования на строительство, в том числе частного дома от РоссельхозБанка в 2022 – 2023 году в таблице. Расчет ежемесячного платежа происходит исходя из процентной ставки продукта банка на сумму 3 000 000 руб., при оформлении ипотеки на 15 лет.

Условия ипотечного кредитования

Искусственный интеллект Валера рассчитал рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 20 000 000 ₽ до 20 000 000 ₽

- Ставка: от 11,6 %

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0 %

- Цель ипотеки: строительство и ремонт

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость, земельный участок

- Решение: до недели

- Залог: обязательный залог имеющегося имущества

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Ипотека на новостройки

Отзывы об ипотеке в Россельхозбанке

Да ну вы угараете чтоли ребят?) Вы не получите ни в каком коммерческом банке адекватный процент — посмотрите на того же Олежу, думаете он склонен к Читать далее.

Да ну вы угараете чтоли ребят?) Вы не получите ни в каком коммерческом банке адекватный процент — посмотрите на того же Олежу, думаете он склонен к людям нормально относится? Россельхоз ваш выбор если хотите нормальные условия. Скрыть

Сельская ипотека — класс! В россельхозбанке, что не скажешь, а всё-таки с ипотеками и целевыми кредитами дела обстоят очень хорошо — и ставка хорошая Читать далее.

Сельская ипотека — класс! В россельхозбанке, что не скажешь, а всё-таки с ипотеками и целевыми кредитами дела обстоят очень хорошо — и ставка хорошая и программ куча. Да и что радует — сама ставка варьируется, можно предоставить документы что ты льготник и её понизят, спасибо государству что сотрудничает с банком и позволяет брать кредиты по такой ставке. Буквально вчера мы получили 3 000 000 по программе сельская ипотека, теперь будем жить в собственном доме,а не шататься по родственникам! Большое спасибо! Скрыть

Ипотечные кредиты в Россельхозбанке на строительство частного жилого дома

Ипотеку на возведение дома получить сложнее, чем кредит на городскую квартиру. Дело в недоверии российских банков к сегменту малоэтажной недвижимости, которое связано с невозможностью точно оценить ликвидность домов до начала строительства.

В Россельхозбанке ипотека на строительство жилого дома выдается наравне с займами на покупку квартир. Потенциальные заемщики также могут стать участниками льготных программ или получить кредит с господдержкой.

Особенности кредитования под возведение жилья в РСХБ

В Россельхозбанке нет особых программ для возведения частного дома.

Специальных программ кредитования для постройки объектов недвижимости в Россельхозбанке нет.

Но такой вариант использования заемных средств предусмотрен стандартной (в т.ч. с маткапиталом) и «Сельской ипотекой». Если же заемщику нужна небольшая сумма, то проще обратиться за потребительским нецелевым кредитом.

Отличия ипотеки на строительство дома от обычной

Несмотря на преимущества дома (индивидуальную планировку, большую площадь комнат), получить кредит на строительство сложнее, чем на готовую квартиру.

Такая ипотека отличается от стандартной:

- жесткими требованиями к земельному участку (новостройка должна находиться на земле, предназначенной для индивидуального строительства и постоянного проживания);

- необходимостью предоставить на утверждение проект, затем — документы, подтверждающие окончание стройки;

- более высокими процентными ставками (ликвидность квартиры гораздо выше, чем дома, который только планируется построить);

- необходимостью предоставить дополнительное обеспечение (поручительство, залог иного объекта недвижимости) на период проведения работ;

- возможностью получать деньги по частям, по мере завершения очередных этапов строительства.

Тарифный план «Сельский»

В рамках государственной программы по развитию сельских территорий в 2020 г. начала действовать льготная ипотека. Одним из первых банков, которые разработали соответствующий кредитный продукт, является РСХБ. За месяц банк предварительно одобрил 64 тыс. заявок на сумму свыше 140 млрд руб. Больше 5,2 тыс. заемщиков уже получили средства на сумму более 10,4 млрд руб.

Тарифный план «Сельский» является льготным.

Условия Сельской ипотеки в Россельхозбанке:

- кредитная ставка — 2,7% (без страхового полиса — 3%);

- сумма — 100 тыс.-5 млн руб. (до 3 млн руб. — кроме Ленинградской области и Дальневосточного ФО);

- максимальный срок выполнения обязательств — 25 лет;

- первый взнос — от 10%.

При выполнении некоторых условий, предусмотренных договором с банком, льготный процент может измениться на базовый (текущая ставка + ключевая ЦБ) или стандартный (11,5%).

Доход можно подтвердить по форме РСХБ. В качестве созаемщиков привлекаются не более 3 человек, включая не состоящих в родственной связи. Супруг / супруга автоматически становятся созаемщиками.

Условия выдачи кредита

Условия стандартного кредитования на строительство:

- сумма — до 60 млн руб.;

- ставка — от 7,5% годовых;

- срок исполнения обязательств — до 30 лет;

- первый взнос — от 15% общего размера займа;

- отсутствие комиссий за выдачу средств.

Для многодетных семей и при использовании маткапитала действуют специальные условия.

Процентные ставки

Ставка рассчитывается индивидуально для каждой заявки.

.jpg)

Ставка устанавливается индивидуально для каждого клиента.

Факторы, которые влияют на годовую процентную ставку, следующие:

- наличие / отсутствие обеспечения;

- страхование заемщика / отказ от полиса;

- вид кредитования, программа;

- срок действия договора и сумма;

- уровень риска банка;

- кредитная история (КИ);

- пакет документов и др.

Рассчитывать на оформление договора с минимальной переплатой могут только надежные клиенты РСХБ: физические лица с хорошей КИ и работники компаний-участников «зарплатного проекта».

Для кредитных договоров, предусматривающих заем до 3 млн руб. на возведение дома или приобретение участка, действуют такие ставки:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9,25 | 10,5 |

| Свыше 20 | 9 | 10,25 |

Если сумма кредита превышает 3 млн руб., предлагаются следующие условия:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9 | 10,25 |

| Свыше 20 | 8,75 | 10 |

Процент не меняется на продолжении всего срока кредитования, если соглашением между банком и заемщиком не предусмотрено иное. В случае нарушения условий договора РСХБ может в одностороннем порядке увеличить ставку.

При отказе от страхования жизни и трудоспособности ставка увеличивается на 1%.

Александр Москатов, управляющий директор сети «Миэль», добавляет, что во всех банках средняя ставка по загородной недвижимости примерно на 1% выше, чем по городской.

Требования к заемщику

Заемщик должен иметь общегражданский паспорт с регистрацией в одном из регионов присутствия Россельхозбанка.

.jpg)

Заемщик должен иметь паспорт с регистрацией.

Требования к возрасту:

- от 21 года на момент оформления договора до 65 лет на дату внесения последнего платежа;

- 21-75 лет (если до того, как клиенту РСХБ исполнится 65 лет, пройдет не менее половины срока кредитования и до исполнения созаемщику 65 лет средства будут возвращены банку полностью).

Решение по заявке зависит от размера дохода (он должен быть достаточным, чтобы обслуживать заем) и долговой нагрузки (в РСХБ откажут, если имеются просроченные кредиты).

| Категория клиента | Стаж на текущем (последнем) рабочем месте, месяцев | Общий стаж за крайние 5 лет, месяцев |

| Физическое лицо | 6 | 12 |

| Потенциальный заемщик с хорошей КИ и те, кто получает зарплату на карту РСХБ | 3 | 6 |

| Пенсионеры, получающие пенсию в РСХБ | 6 | — |

| Граждане, ведущие подсобное хозяйство | 12 | 12 |

Если нет возможности подтвердить занятость и размер дохода, можно подать заявку на кредит по 2 документам (до 8 млн руб. под 8,8%). Но такая программа кредитования не предусматривает использования средств для строительства (разрешается приобрести жилой дом с участком).

К имуществу

Участок должен находиться на территории населенного пункта с разрешенным ИЖС и принадлежать заемщику (на правах собственности или аренды у органов местного самоуправления). Заявку одобрят, если срок аренды превышает период действия договора. Вести строительство разрешается собственными силами или с привлечением подрядчиков.

Участок должен принадлежать заемщику.

При рассмотрении сметы строительства учитываются планируемое физическое состояние и капитальность итогового объекта.

- благоустройство, наличие коммуникаций и инфраструктуры (круглогодичный подъезд, интенсивная застройка близлежащих территорий);

- используемые материалы (например, для фундамента допускаются камень, кирпич, бетон), планировка, количество этажей, качество систем;

- наличие документов (включая оформленные договоры с поставщиками коммунальных услуг).

Возможные варианты получения ссуды в Россельхозбанке

Получение ипотеки на возведение жилья — сложная процедура с высокой вероятностью отказа или завышения процентной ставки, т.к. банк идет на большой риск (заемщик может не достроить дом или готовое строение окажется неликвидным). Поэтому часто бывает проще и выгоднее оформить кредит по другой программе (например, с привлечением семейного капитала или под залог другого объекта недвижимости).

Потребительский кредит

Если строительство не требует привлечения кредитных средств в большом размере (например, заемщик самостоятельно накопил часть суммы), то лучше оформить потребительский кредит.

.jpg)

Для возведения дома можно взять потребительский кредит.

Преимущества такой программы:

- возможность использовать средства на любые цели;

- меньшая кредитная ставка (в сравнении с целевыми жилищными программами);

- упрощенная схема получения средств, отсутствие необходимости готовить большой пакет документов;

- отсутствие необходимости передавать собственность в залог.

Кроме того, банки чаще оформляют потребительские кредиты, чем займы по целевым программам.

Условия потребительского кредитования в Россельхозбанке представлены в таблице:

| Параметр | Для надежных клиентов, работников бюджетных организаций и компаний, которые являются участниками «зарплатного проекта» | Для других физических лиц |

| Минимальная сумма, тыс. руб. | 30 | 30 |

| Максимальная сумма, млн руб. | 5 | 3 |

| Минимальный срок, месяцев | 6 | 6 |

| Максимальный срок, лет | 7 | 5 |

Ставка зависит от суммы и срока кредитования, а также категории, к которой относится клиент.

Стандартный процент для физических лиц, не получающих зарплату на карты РСХБ и не являющихся работниками бюджетных организаций (указана ставка при подаче заявки в офисе банка / онлайн) следующий:

| Сумма кредитования / Срок исполнения обязательств по договору | 12 месяцев-5 лет | |

| 9,4 / 8,9 | 10,4 / 9,9 | |

| 300 тыс.-1 млн руб. | — | 9,4 / 8,9 |

| >1 млн руб. | — | 8,4 / 7,9 |

Надбавка к процентам на основную сумму кредита:

- отсутствие положительной КИ — +2%;

- отказ от страхования, если размер займа не превышает 1 млн руб., — +4,5%;

- отказ от страхования жизни и здоровья при сумме кредитования свыше 1 млн руб. — +2,5%.

Материнский капитал

Для семей, в которых один из супругов не старше 35 лет, и обладателей материнского капитала предусмотрены специальные условия:

- средства семейного капитала разрешается направлять в качестве первого взноса или для досрочного погашения имеющегося долга;

- недвижимость оформляется в долевую собственность;

- молодые семьи могут воспользоваться отсрочкой при рождении ребенка (до окончания декретного отпуска матери).

- срок кредитования — 12 месяцев-30 лет;

- сумма — 100 тыс.-60 млн руб.;

- минимальная ставка — 7,5%;

- первый взнос — 10%.

В последнем случае исключения такие: 0%, если размер маткапитала соответствует 10%-ной стоимости строительства дома или превышает этот показатель; 20%, если банком учитывались доходы от ведения хозяйства).

Залоговая ипотека

Кредитный договор может быть обеспечен залогом в виде участка, на котором предполагается возведение жилого дома.

В таком случае действуют следующие условия:

- срок действия кредитного договора — 12 месяцев-30 лет;

- сумма — 100 тыс.-20 млн руб. (но максимум 70% стоимости объекта, передаваемого в залог);

- первый взнос отсутствует;

- минимальная ставка — 9,1%.

Стандартная

Стандартные условия подходят, если потенциальный заемщик уже владеет земельным участком и собирается привлечь кредитные средства для строительства частного дома.

Этапы оформления

Оформлять ипотеку для строительства жилого дома самостоятельно необязательно. Часть организационных вопросов берут на себя кредитные брокеры. Но потенциальный заемщик во всем может разобраться и без помощи посредников.

Этапы оформления ипотечного договора:

- Отправить заявку на рассмотрение.

- Подготовить проект и смету строительства.

- Провести оценку земельного участка или недвижимости, которая передается в залог банку.

- Получить предварительное одобрение кредитора.

- Застраховать объект залога и (по желанию) жизнь и здоровье заемщика.

- Оформить кредитный договор, закрепляющий отношения между сторонами.

- Получить средства в безналичном виде. Банк может перечислить их напрямую подрядчикам, если строительство будет осуществлять фирма.

Необходимо своевременно вносить ежемесячные платежи и предоставлять в банк документы о ходе строительства, если это прописано в условиях кредитного договора.

Необходимые для одобрения документы

Стандартный пакет документов:

- анкета-заявление на получение кредитных средств;

- паспорта заемщика и созаемщиков;

- СНИЛС;

- копия трудовой книжки и оригинал для сверки;

- трудовой договор;

- подтверждение дохода;

- военный билет (для мужчин призывного возраста);

- водительское удостоверение (если имеется);

- свидетельства о браке / разводе, рождении детей (при наличии).

Если предоставленных сведений будет недостаточно для принятия решения об оформлении ипотеки, банк может запросить дополнительные документы, подтверждающие анкетные данные или финансовое положение клиента.

Дополнительно предоставляется пакет бумаг на участок и планируемый объект индивидуального жилищного строительства (ИЖС).

Все документы должны быть оформлены надлежащим образом.

- свидетельство регистрации права собственности на земельный участок;

- кадастровый паспорт;

- выписка из Росреестра;

- официальное разрешение на выполнение строительных работ;

- договор подряда (если планируется привлекать подрядчика);

- проект дома, смета (РСХБ может предоставить сумму, не превышающую 80% сметной стоимости частного дома).

Особенности страхования

Согласно Федеральному закону «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ, обязательно страховать только объект залога. В зависимости от условий кредитования это может быть земельный участок, земля и дом, который планируется построить, другое недвижимое имущество заемщика. Страхование жизни и здоровья обязательным не является, но влияет на снижение ставки.

Способы внесения платежей

Заемщик может самостоятельно выбрать схему погашения.

Чаще всего предлагаются такие варианты:

- Аннуитетные платежи. Ежемесячная сумма к оплате не меняется на протяжении всего периода кредитования. Это облегчает планирование бюджета. Недостатком является то, что основная сумма кредита гасится медленнее, поэтому придется заплатить больше процентов (чем при дифференцированной схеме).

- Дифференцированная схема. Каждый платеж — часть тела кредита и проценты на остаток. С каждым месяцем сумма ипотеки постепенно уменьшается, в соответствии с чем снижается и процентная часть. При использовании такой схемы можно меньше переплатить на процентах, если получится досрочно погасить долг.

Для выбора оптимального варианта стоит руководствоваться такой логикой: если заемщик сможет справиться с первыми платежами по дифференцированной схеме, то лучше выбрать ее, т.к. переплата будет меньше. Если первые выплаты будут неподъемными для личного бюджета, то стоит остановиться на аннуитетной схеме.

Калькулятор предварительных расчетов

Калькулятор предназначен для самостоятельного расчета полной суммы кредита и ежемесячных платежей. Онлайн-инструмент позволяет сравнить банковские продукты и схемы внесения платежей, понять, какая сумма переплачивается в каждом случае, оценить выгоды выбранной программы кредитования.

Возможность рефинансирования

РСХБ предлагает заемщикам, у которых открыта ипотека в других банках, получить новый заем на более выгодных условиях для покрытия предыдущего, т.е. рефинансировать.

Преимущества и недостатки ипотечного кредитования на постройку загородного дома в РСХБ

Преимущества ипотеки на ИЖС:

- квартирный вопрос решается быстро;

- можно сэкономить на процентах, если заемщик попадает под льготу (молодые семьи, военные и др.);

- после выполнения долговых обязательств заемщик получает в собственность дом, построенный по индивидуальному проекту;

- при снижении ключевой ставки ЦБ в дальнейшем можно рефинансировать заем и платить меньше;

- досрочное погашение возможно без дополнительных комиссий и позволяет сэкономить на процентах (при дифференцированной схеме).

Россельхозбанк первым начал выдавать льготную «Сельскую ипотеку» (многие другие программы кредитования с господдержкой появляются сначала в РСХБ, а уже после — в других банках).

Недостатки ипотечных кредитов:

- высокая стоимость обслуживания долга;

- необходимость получать официальный доход;невозможность продать дом или распорядиться им другим образом до исполнения обязательств без согласия банка;

- риск потерять жилье (для пятой части должников через какое-то время выплаты по разным причинам становятся неподъемными);

- сложность заключения сделки.

Есть специфические негативные особенности, которые касаются «Сельской ипотеки»:

- выбор участков под строительство ограничен, т.к. в программе участвуют села, поселки городского типа, которые не входят в состав городских округов, и города с населением менее 30 тыс. человек;

- воспользоваться льготной ставкой можно только 1 раз;

- процент может быть пересмотрен в сторону увеличения в одностороннем порядке;

- заявки рассматриваются дольше, чем на стандартную ипотеку.

Оформление кредита на ИЖС происходит только в индивидуальном порядке. Многое зависит от стабильности доходов заемщика и перспектив дальнейшего роста личного благосостояния. Поэтому стоит тщательно взвесить все преимущества и недостатки ипотеки, прежде чем принять окончательное решение.

Источник https://brobank.ru/rshb-selskaya-ipoteka/

Источник https://www.vbr.ru/banki/rossel_hozbank/ipoteka/kalkulator/ipoteka_na_stroitelstvo/

Источник https://rosselhozbank24.ru/ipoteka-na-stroitelstvo-doma-v-rosselhozbanke/