Закрываем ипотеку потребительским кредитом и считаем выгоды

Часто стала появляться реклама, в которой банки предлагают рефинансировать ипотеку потребительским кредитом. Идея заманчивая — так можно снять обременение с недвижимости и больше не беспокоиться, что кредитор отберёт жильё. Однако лучше не верить голословным заявлениям и рекламе, а самостоятельно посчитать выгоды (или убедится в их отсутствии).

Точно уверены, что выгодно? Фото: zen. yandex.ru

Можно ли рефинансировать ипотеку потребкредитом?

Банки не запрещают брать кредиты на погашение ипотеки. Более того — продвигают такие программы, говоря об их выгоде.

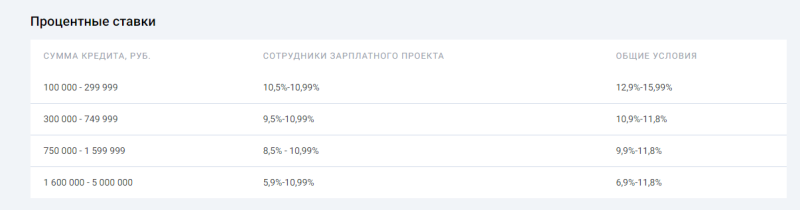

Например, программа рефинансирования «Сбрось лишние проценты» от «Уральского банка реконструкции и развития» предлагает взять новый кредит под 5,9% годовых, что дешевле текущих ставок по многим ипотечным программам.

Выгоды такого рефинансирования очевидны:

- Снимается обременение.

- Снижается переплата.

- Нет дополнительных расходов на оформление рефинансирования.

- Минимум документов.

Но, если присмотреться к условиям, энтузиазм гаснет.

Процентная ставка 5,9% годовых не фиксированная — она зависит от категории заёмщика, суммы кредита и решения банка.

Минимальная процентная ставка доступна участникам зарплатного проекта, которые оформляют кредит на сумму свыше 1 600 000 рублей и покупают полис страхования жизни.

Фото: ubrr.ru

Обращаем внимание, что 5,9% — минимум. Окончательное решение принимает банк, а он станет брать во внимание доход, закредитованность, семейное положение и многие другие факторы. Одобрят ли рефинансирование под минимальный процент — большой вопрос.

Ещё один сомнительный момент — наличие страховки. Без неё процентная ставка повышается на 5%, и рефинансирование сразу теряет привлекательность.

Сумму страховки банк рассчитывает индивидуально с учётом суммы и срока кредита. По нашей заявке банк рассчитал страховку на рефинансирование остатка по ипотеке в 2 000 000 рублей на 10 лет. Стоимость полиса на весь срок действия договора вышла — 352 941 рубль.

Страховка включается в тело кредита. Берём на погашение ипотеки 2 000 000 рублей, но с учётом полиса тело кредита составит 2 352 941 рубль. Основной минус такого страхования — проценты начисляются в том числе и на полис. Переплата только за финансовую защиту составит 208 235 рублей.

Для сравнения. Страхование ипотеки чаще всего оплачивается отдельно и к сумме кредита не прибавляется. Процентная ставка за отказ от страхования в большинстве банков увеличивается на 1-2%.

Максимальный срок кредитования по потребительскому кредиту УБРиР — 10 лет. Максимальный срок ипотеки — 25-30 лет. За счёт большого срока кредита можно уменьшить платёж и подстраховать себя на случай неожиданных финансовых проблем.

Сравните. При кредите в 2 000 000 рублей на 25 лет ежемесячный платёж составит 14 000 рублей. Кредит на 10 лет при тех же данных увеличит платёж до 23 000 рублей.

Зачем рефинансировать ипотеку потребкредитом?

Заявление о том, что потребкредит выгоднее ипотеки кажется сомнительным, потому что для банка он более рискованный. Если заёмщик перестанет вносить платежи по жилищному кредиту, то банк реализует недвижимость, погасит долг и никаких убытков не понесёт. Если заёмщик перестанет платить по необеспеченному потребительскому кредиту, то у банка не будет рычагов воздействия. Финансовая организация может подать в суд, передать исполнительный лист приставам и ждать возврата долга. Однако с некоторых людей взыскивать нечего — банк может не дождаться денег. Подобные риски закладываются в процентную ставку. Соответственно, чем больше банк рискует, тем выше процентная ставка.

Берите — не пожалеете. Фото: banki-finance-credit.ru

Если встаёт вопрос, как покупать квартиру — через потребкредит или ипотеку, заёмщики выбирают специальные программы жилищных кредитов, поскольку они гибкие (есть скидки для некоторых категорий заёмщиков), есть спецпрограммы с поддержкой от государства, регионов или застройщиков, есть возможность взять кредит на длительный срок и тем самым уменьшить платёж.

Один из существенных минусов ипотеки — квартира находится под обременением. Пока кредит не погашен, заёмщик не может продать квартиру, подарить, выделить в ней доли. Кроме этого, во время банкротства или при наличии больших долгов по ипотеке квартира уходит с торгов.

Есть ли выгода от рефинансирования?

Рефинансирование ради вывода квартиры из-под залога — редкость, потому что сейчас можно продать даже ипотечную квартиру и при этом не надо искать покупателя с одобренной заявкой в своём банке. Чаще всего рефинансирование проводят ради экономии, поскольку последние годы ставки по кредитам падают.

На вопрос «выгодно ли рефинансирование» невозможно ответить односложно, поскольку надо учитывать разные обстоятельства:

- Остаток долга

- Оставшийся срок кредитования

- Текущая процентная ставка

- Будущая процентная ставка.

- Использование материнского капитала.

- Расходы на рефинансирование.

Эксперты утверждают, что в рефинансировании есть смысл, если разница между процентными ставками не менее 2%. У всех банков разные процентные ставки, условия рефинансирования, пакет необходимых документов, что влияет на окончательную стоимость рефинансирования. Редакция «Выберу.ру» упростила выбор и составила рейтинг лучших программ по рефинансированию ипотеки.

Получить финансовую выгоду от рефинансирования ипотеки потребкредитом сложно. Этот способ кредитования допустим, но только для вывода недвижимости из-под обременения.

Кредит вместо ипотеки: как выгодно рефинансировать долги

На последнем заседании 18 сентября ЦБ не стал повышать ключевую ставку, сохранив ее на уровне 4,25%. Пока этот показатель на историческом минимуме, заемщики могут воспользоваться ситуацией и рефинансировать долги

Банк России сохранил ключевую ставку на историческом минимуме — 4,25%. Благодаря низкой ставке ЦБ уменьшаются и проценты по кредитам. Поэтому сейчас отличное время для того, чтобы наконец разобраться с долгами.

В аналитическом центре «Дом.РФ» рассказали, что август по объему выданных ипотечных кредитов стал рекордным месяцем — было оформлено 148 тыс. займов на сумму ₽375 млрд. По сравнению с августом прошлого года количество ипотечных займов выросло на 38%, а в денежном выражении — на 59%. Предыдущий рекорд был в июле этого года — ₽362 млрд.

«Это произошло благодаря восстановлению потребительской уверенности граждан и реализации программы льготной ипотеки на новостройки под 6,5%», — сообщил руководитель аналитического центра Михаил Гольдберг, отметив также, что спрос был поддержан низкими ставками.

Что такое рефинансирование и какие у него плюсы

Согласно исследованию Райффайзенбанка, 54% респондентов, у которых уже есть ипотека, хотели бы взять еще одну для увеличения жилплощади. При этом 79% опрошенных не рефинансировали свою прошлую ипотеку. Главной причиной стало то, что они посчитали это невыгодным решением — так ответили 55%. Еще 17% респондентов просто не знали о такой услуге, а 15% не хотели менять банк. Некоторые отмечали, что у них не было желания «заморачиваться» с документами и заново заказывать оценку недвижимости.

В условиях снижения ставок по кредитам особенно выгодно воспользоваться рефинансированием ипотеки, впрочем, как и других видов кредитов. Это значит, что вы берете новый заем на погашение старого. Таким образом можно снизить ставку по кредиту, срок выплаты, ежемесячные платежи и переплату.

Кроме того, можно рефинансировать несколько кредитов в разных банках, объединив их в один. В этом случае у вас будет один ежемесячный платеж. Помимо этого, вы можете получить в банке сумму, которая больше объема ранее взятых займов. Поэтому у вас не только снизится стоимость обслуживания кредитов, но и появятся свободные деньги.

Не стоит путать рефинансирование с реструктуризацией долга. Последнее используют, когда заемщик не может выплачивать прежнюю сумму каждый месяц или платить по кредиту. Реструктуризация портит кредитную историю в отличие от рефинансирования.

Придется повозиться с документами

Если вы собираетесь рефинансировать ипотеку, то придется заново собирать большое количество документов, которые вы предъявляли банку для текущего кредита. Нужно будет заново проводить оценку недвижимости, оформлять страхование и регистрацию права собственности на недвижимость.

Вам также могут понадобиться нотариальные согласия — разрешение супруга на сделку, а также согласие органа опеки и документы по текущей ипотеке. Например, кредитный договор и справка от банка о текущем остатке долга. Если вы собираетесь рефинансировать кредит не в вашем банке, то нужно будет оформить залог на жилье в пользу новой кредитной организации, рассказала руководитель проекта ipotekahouse.ru Марина Малайчик.

На новую оценку объекта залога вы потратите ₽5 тыс., а на страховку — еще 0,8–1% от суммы кредита. Оформить разрешение супруга на сделку стоит ₽2,5 тыс. Госпошлина за регистрацию залога будет стоить от ₽500 до ₽1 тыс., на выписку из ЕГРН вы потратите ₽750. Кроме того, с вас могут взять процент или фиксированную сумму за перевод средств из одного банка в другой, а также, возможно, придется оплатить ячейку или оформление аккредитива в банке.

Еще один нюанс касается рефинансирования ипотеки. Можно объединить заем на машину, кредитную карту и ипотеку, однако тогда вы лишитесь права на налоговый вычет, так как новый кредит будет уже не ипотечным. Этот вычет составляет 13% от уплаченных по ипотечному кредиту процентов, однако не более ₽390 тыс., отметила финансовый консультант Анна Громова.

Как определить выгоду рефинансирования

Выгодно рефинансировать кредит можно в том случае, если новая ставка банка хотя бы на 1,5% меньше текущей, считает Малайчик. Рефинансирование более выгодно проводить, когда заканчивается срок по прежней страховке, отметила руководитель центра разработки ипотечных продуктов Промсвязьбанка Марина Заботина. Банк обычно увеличивает процентную ставку, пока вы не оформите залог, но потом ее снизят.

Однако не стоит ориентироваться только на разницу процентных ставок. Даже если вам кажется выгодным взять новый кредит под 8% вместо 12%, который у вас был, то стоит учитывать срок, в течение которого вы выплачивали банку кредит. Если вы брали кредит на пять лет и платили по нему уже три года, то вы выплатили более половины займа.

Здесь дело в системе аннуитетных платежей, которую применяют большинство банков. Каждый месяц вы платите одну и ту же сумму по кредиту, однако в первой половине срока в этой сумме заложено больше процентов банку, так что на погашение тела долга идет меньше средств. Во второй половине дела обстоят наоборот.

Так что если вы уже платите половину срока кредита, то при рефинансировании вы начнете все заново — вначале будете платить больше процентов, а только потом деньги пойдут на погашение основного долга, рассказала Громова. По ее словам, выгоднее рефинансировать кредит в первый или второй год после его получения.

Чтобы посчитать, принесет ли вам пользу рефинансирование, можно воспользоваться кредитным калькулятором. Введите в него процентную ставку, оставшуюся сумму долга и число месяцев, которые вам еще осталось выплачивать заем. Потом введите данные кредита, которые вы бы хотели использовать для рефинансирования предыдущего. Сравните переплату по кредитам в первом и втором случае.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Александра Хрисанфова

Как правильно закрыть ипотеку. Пошаговая инструкция

Досрочное погашение ипотечного кредита или внесение последнего платежа по графику — радостное событие для любого заемщика. Но это не значит, что оплата последнего взноса прекращает ваши отношения с банком автоматически.

Более того, чтобы стать полноценным собственником ипотечной квартиры, требуется выполнить еще ряд действий. Рассказываем, что делать после погашения ипотеки, чтобы избежать возможных неприятностей в будущем.

Последний платеж по ипотеке — это начало процедуры погашения заема. Фото: tunheney.ru

Шаг №1. Получение документов в банке

Факт того, что вы выплатили ипотечный кредит полностью, нужно подтвердить документально. Если этого не сделать, то спустя какое-то время могут «всплыть» непонятные долги, штрафы и другие обременения.

Доказательством погашения долга перед банком служат два документа:

- справка о погашении долга;

- выписка, подтверждающая нулевой остаток по кредиту.

Что нужно сделать, чтобы получить необходимые документы

- Запросите справку об остатке долга. Так вы узнаете точную сумму, которую нужно внести, чтобы полностью погасить кредит.

- Внесите последний платеж по ипотеке. Если вы планируете досрочное погашение кредита, то предупредите об этом банк минимум за 30 дней до даты погашения.

- Напишите заявление о закрытии кредитного счета. Это необходимо, чтобы подтвердить факт возврата вами задолженности банку.

- Получите выписку об отсутствии задолженности. В документе должно быть указано, что банк не имеет к вам никаких претензий по данному ипотечному договору.

- Напишите заявление о выдаче закладной на квартиру. Закладная оформляется при выдаче ипотеки. Если заемщик перестает выплачивать долг, банк получает возможность продать жилье и вернуть свои деньги.

- Получите закладную. В документе должна стоять отметка о полном исполнении ваших долговых обязательств перед кредитной организацией.

Шаг №2. Снятие обременения с недвижимости

Сведения о залоге ипотечной квартиры регистрируются в ЕГРН. Это и есть обременение недвижимости, купленной в ипотеку. Чтобы снять ограничения права собственности, вам нужно обратиться с заявлением в Росреестр или МФЦ.

Какие еще документы потребуются:

- выписка о нулевом остатке по кредиту;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

Некоторые крупные банки берут на себя погашение обременения. Что делать после выплаты ипотеки в этом случае? Как только вы оплатите последний платеж и закроете кредитный счет, банк подаст документы в Росреестр на снятие обременения.

Вам придет уведомление о начале процесса снятия обременения. На подготовку и подачу документов у банка должно уйти не более 30 дней. Сам процесс погашения обременения занимает не более 10 календарных дней.

Важно! За погашение обременения платить госпошлину не нужно. Если вам потребуется новая выписка из ЕГРН, то за оформление бумажного документа вы заплатите 400 рублей, электронного — 200 рублей.

Стоит напомнить, что обременение на недвижимость ограничивает ваши права собственности. То есть пока квартира находится в залоге у банка, вы не сможете ее продать, подарить и вообще распорядиться по своему усмотрению.

Поэтому постарайтесь снять обременение с квартиры или дома как можно быстрее. Чтобы убедиться в погашении обременения, закажите выписку из ЕГРН, которая подтвердит, что вы стали полноправным владельцем недвижимости.

Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

По закону вы вправе использовать средства материнского капитала при покупке квартиры в ипотеку. Маткапитал можно потратить на первоначальный взнос или погашение ипотечного кредита.

Если вы воспользовались данной возможностью, то должны учесть, что права собственности на недвижимость оформляются в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом доли могут перераспределяться и уменьшаться, если у вас еще появятся дети в будущем. Законом не предусмотрено минимальное количество квадратов, приходящихся на долю.

Обычно применяют действующие нормы жилплощади на человека. В 2021 году средний региональный показатель составляет 18 кв. м на одного члена семьи. Если площадь квартиры не позволяет выделить такой метраж на долю каждого собственника, то используют санитарную норму — 6 кв. м на человека.

С оформлением общедолевой собственности на квартиру тоже не стоит тянуть. По закону вы можете начать процедуру выделения долей в течение полугода с даты полной выплаты ипотеки.

Не выделив долю ребнку, вы нарушаете его права и рискуете получить срок за мошенничество. Фото: allremont59.ru

Как выделить доли детям после погашения ипотеки

1. Заключите соглашение или договор дарения недвижимости через нотариуса

Договор и соглашение оформляются через нотариуса. Он же подает документы на регистрацию в Росреестр. По окончании процедуры вы получите у нотариуса выписку из ЕГРН, где будут указаны все собственники, а также размеры их долей.

Какие нужны документы

- паспорт;

- свидетельства о рождении детей;

- соглашение о выделении долей в трех экземплярах;

- свидетельство о браке или разводе;

- договор купли-продажи, выписку из ЕГРН;

- квитанцию об уплате госпошлины.

Пакет документов может быть дополнен в зависимости от конкретной ситуации. К примеру, в ипотеку была приобретена новостройка на стадии строительства, тогда к списку нужно добавить договор долевого участия (ДДУ).

Важно! Размер госпошлины в 2021 году составляет 2000 рублей. Каждый из совладельцев оплачивает свою часть от стоимости пошлины в равных пропорциях.

2. Заключите соглашение самостоятельно

Услуги нотариуса недешевы. Можно сэкономить и оформить выделение долей самостоятельно. Для этого нужно составить соглашение в письменной форме или заполнить бланк документа, скачанный в интернете.

Обязательные пункты соглашения

- сведения о родителях, детях (ФИО, дата рождения и т. д.);

- вид недвижимости и ее основные характеристики;

- форма собственности и порядок распределения на доли;

- основание для распоряжения жильем (договор купли-продажи);

- отметка об использовании маткапитала (данные сертификата);

- условия повторного перераспределения, в случае рождения детей.

Для регистрации долей в Росреестре соберите такой же пакет документов, как при оформлении у нотариуса. Вместе с соглашением подайте документы в МФЦ или напрямую в федеральную службу.

В течение 5-10 дней после сдачи документов в Росреестр, каждый из владельцев доли жилья получит выписку из ЕГРН. В документе будут указаны все совладельцы и размеры их долей в квартире.

Важно! При распределении долей часть жилплощади родителей должна находиться в совместной собственности. Если вы планируете выделить собственные личные доли, то придется заверять соглашение у нотариуса.

3. Обратитесь в суд

Если вы не можете договориться с супругом о распределении детям долей в квартире, то вас рассудят судебные органы. Для этого нужно обратиться с заявлением в суд по месту регистрации собственника квартиры.

В каких еще случаях для выделения долей обращаются в суд

- прошли сроки исполнения обязательства по определению долей детям (полгода с даты погашения обременения);

- дети после совершеннолетия самостоятельно обращаются в суд для оспаривания условий распределения долей;

- органы опеки определили нарушение прав несовершеннолетних и недееспособных граждан.

Кто не может стать собственником при покупке жилья с помощью маткапитала

- дети, которые были рождены в предыдущем браке и не усыновлённые в новом;

- супруг, если брак зарегистрирован после рождения детей и получения сертификата на материнский капитал.

Что будет, если доли не выделять

Случаются ситуации, когда срочно требуется продать жилье, буквально сразу после погашения ипотеки. Тогда для упрощения процедуры продажи недвижимости некоторые собственники не выделяют детям доли в квартире, купленной с помощью маткапитала.

Но такую сделку могут признать недействительной. К примеру, супруг при разводе или сами дети, достигнув определенного возраста, могут обратиться в суд, и в этом случае доли обяжут выделить. Также возможно привлечение к ответственности по статье о мошенничестве.

Шаг №4. Возврат страховки

Практика показывает, банки часто отказывают в ипотечном кредите, если заемщик не хочет страховать приобретенную недвижимость. Если вам нужен этот заем, то придется пойти на существенные расходы и согласиться застраховать ипотечную квартиру.

Обычно страховку при покупке квартиры в ипотеку предлагают оформить на долгий срок — от 3 до 10 лет. Если ипотечный кредит погашен досрочно, а срок полиса еще не истек, то вы вправе вернуть деньги за неиспользованный период действия страховки.

Но сначала проверьте, нет ли в договоре страхования условий, которые могут затруднить или сделать невозможным возврат денег. Кроме этого, должно быть соблюдено одно условие — отсутствие страховых случаев на период действия полиса.

Если для возврата неиспользованных средств нет никаких препятствий, то обратитесь в вашу страховую компанию с заявлением о досрочном расторжении договора страхования и пересчете стоимости.

Вместе с заявлением и договором страхования вам нужно подать страховщику тот же пакет документов, что и при погашении обременения. Если страховая компания отказывает в пересчете полиса, то вы вправе обратиться в суд.

Когда снова можно взять ипотеку?

По закону вы вправе обратиться за ипотечным кредитом, даже если уже выплачиваете другой. Вопрос в том, есть ли у вас финансовые возможности взять на себя такое бремя. Учтите, что ваши доходы должны быть законными и официальными.

Но если вы имеете хорошую кредитную историю, получаете достаточный доход и в состоянии внести требуемую сумму в качестве первоначального взноса, то можете взять вторую или повторную ипотеку.

Важно! Если первая ипотека была оформлена на льготных условиях, то участвовать в такой программе повторно вы не сможете.

Стоит напомнить, что погашение ипотеки, а также снятие обременения должны быть оформлены документально и в установленные сроки. Иначе в будущем вы рискуете получить невыплаченные долги, штрафы и другие санкции от кредитора.

Источник https://www.vbr.ru/banki/novosti/2021/05/21/snyat-obremenenie/

Источник https://quote.rbc.ru/news/article/5f68c0459a7947639c80fd72

Источник https://www.mirkvartir.ru/journal/assistant/2021/04/12/kak-pravilno-zakryt/