Военная ипотека: кому она положена и каковы условия ее оформления

Обеспечение жильем — одна из гарантий социального пакета российского кадрового военного. Каждый военнослужащий по контракту имеет право как на временное жилье для проживания в период службы, так и на помощь государства в приобретении собственной квартиры.

Один из вариантов получения «квадратов» в собственность с помощью господдержки — программа ипотечного кредитования военнослужащих (военная ипотека). Разбираемся, что такое военная ипотека, как получить такой кредит и какие подводные камни есть у этой программы.

Военный служит, а его кредит за квартиру выплачивает государство. Фото: ipotekarb.ru

Что такое военная ипотека

Последние десять лет государство много внимания уделяет повышению престижа службы в российской армии. Важную роль в создании привлекательного образа играет улучшение жилищных условий для военных.

Да, государство готово помочь военнослужащему приобрести собственное жилье, в частности по ипотеке. Но делает это на определенных условиях, которые прописаны в программе «Военная ипотека».

Если коротко, военнослужащий выбирает квартиру («вторичку» или новостройку), банк выдает ипотечный кредит, а платит по нему государство. Но платит до тех пор, пока военный служит.

К примеру, если заемщик решит досрочно уволиться со службы, ему придется вернуть все платежи и выплачивать кредит самостоятельно. Если все условия военной ипотеки соблюдены, то заемщик становится владельцем жилья.

Важно! Кредит по льготной программе могут взять только военные, служащие по контракту, но не призывники.

Что касается местоположения объекта недвижимости, вы можете купить жилье по военной ипотеке в любом месте. К примеру, вы служите на Крайнем Севере, а мечтаете о квартире в Сочи — можете ее приобрести.

Одно из обязательных условий военной ипотеки — участие заемщика в специальной программе накопительно-ипотечной системы (НИС). Участником системы может стать любой военнослужащий-контрактник.

Что нужно знать о накопительно-ипотечной системе (НИС)

НИС — комплекс мер, направленных на жилищное обеспечение военных. Участник системы получает жилищный займ и возможность обзавестись собственным жильем уже в начале службы. Эти деньги дает безвозмездно на время службы.

Сам целевой жилищный заем складывается из двух частей — накопительной и инвестиционной. Накопительная часть пополняется взносами из федерального бюджета, которые переводятся на счет каждого участника накопительно-ипотечной системы.

Размер такого взноса на одного участника НИС устанавливается Федеральным законом о федеральном бюджете на соответствующий год. В 2020 году размер ежемесячного взноса составил 24 034 руб. Сумма годового взноса индексируется с учетом инфляции в начале года.

Важно! Ежегодный взнос участника НИС в 2020 году составит 288 410 руб. Это по 24034 руб. в месяц.

Инвестиционную часть государство размещает в активах. Это могут быть государственные ценные бумаги, акции российских компаний и т. д. Каждый квартал доходы от инвестирования зачисляются на счета участников накопительно-ипотечной системы.

Вы сможете использовать средства НИС, к примеру, для первоначального взноса программы «Военная ипотека», только через три года участия в системе. Но полноправным собственником денег вы сможете стать, когда прослужите не менее 20 лет.

Если уйдете со службы раньше, деньги целевого займа придется вернуть. Исключение составляют военные, прослужившие не менее 10 лет и уволенные по причинам, предусмотренным законодательством РФ.

- по достижению максимального возраста, допустимого для военной службы;

- по состоянию здоровья;

- в связи с организационно-штатными изменениями в части;

- по семейным обстоятельствам, предусмотренным законодательством РФ;

- в случае смерти военнослужащего.

Необходимо отметить, что семье погибшего военного не нужно будет выплачивать кредит или возвращать квартиру. По обязательствам будет отвечать государство в лице специальных органов.

Кто может участвовать в НИС

Право стать участником НИС дается любому военнослужащему по контракту, имеющему гражданство РФ. Но кроме этого, желающий получить ипотеку должен войти в реестр участников программы. Законом определены категории военнослужащих, которые могут участвовать в системе.

Кто может стать участником системы:

- сержанты, старшины, солдаты, матросы, заключившие второй контракт;

- прапорщики и мичманы после трех лет службы по контракту;

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- военные запаса, которые служат по второму контракту;

- рядовой и сержантский состав, поступающий на службу после 31.12.2019.

Всего таких категорий 19. Предусмотрена еще и нулевая категория для лиц, включенных в реестр ошибочно. Категории участников НИС установлены приказом Министра обороны Российской Федерации от 3 августа 2017 г. № 474.

Участником НИС может стать и рядовой, и офицер, но только военный по контракту. Фото: schapovo.ru

Какие нужны основания

Даже, если вы относитесь к одной из вышеперечисленных категорий, попасть в реестр участников НИС сможете, когда для этого появятся основания. К примеру, вы окончили военное училище, заключили контракт и получили первое звание офицера. Полный перечень оснований указан в ст. 9 ФЗ-117.

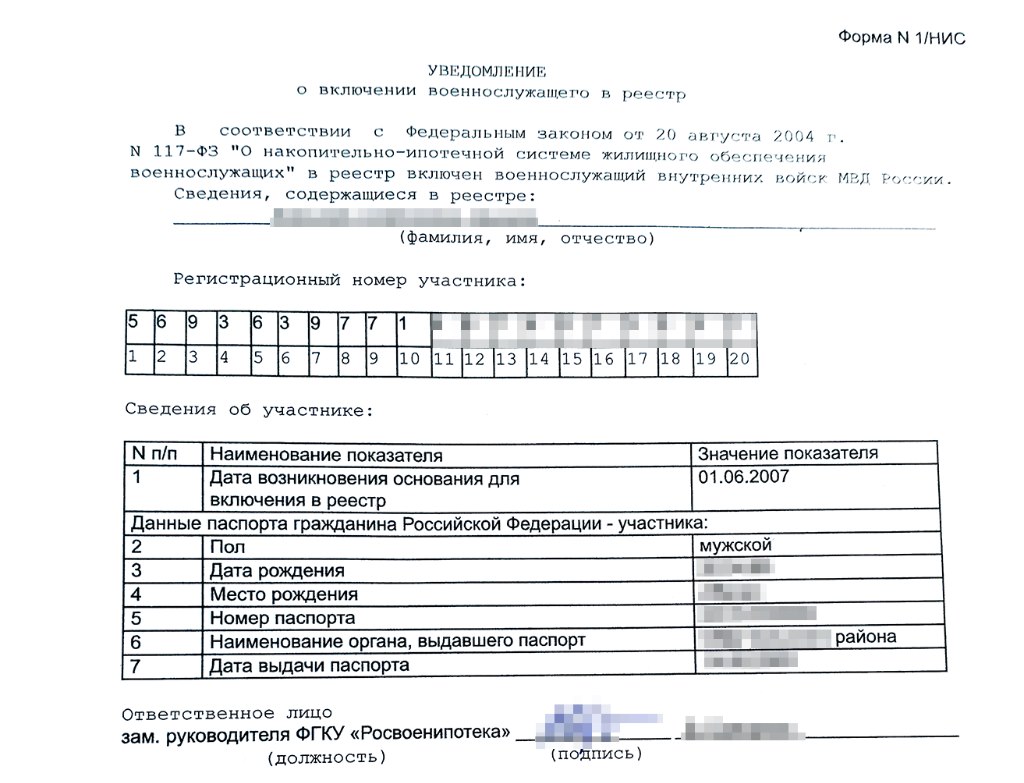

Ваши данные находятся под контролем военной части. Здесь вам должны вовремя завести личную карточку участника накопительно-ипотечной системы и прикрепить ее к личному делу. После чего департамент жилищного обеспечения Минобороны РФ внесет вас в реестр.

Реализацией программы занимается специальное подразделение Минобороны — Росвоенипотека. Специалисты подразделения обязаны выдать вам уведомление с указанием регистрационного номера и данными вашего именного накопительно-инвестиционного счета.

Сколько денег скопилось у вас на именном счету можно узнать на сайте Росвоенипотеки. В своем личном кабинете участника НИС вы не только сможете проверить состояние накопительного счета, но и узнать о наличии обременений или уточнить график погашения задолженности.

С 2005 года, даты начала работы НИС, в реестр автоматически включают всех военнослужащих, у кого появляются для этого основания. Тем военным, кто начал служить до появления программы и хочет стать ее участником, нужно подать рапорт на имя командира своей воинской части.

Какие нужны документы:

- личная карточка участника накопительно-ипотечной системы;

- копия рапорта, если военнослужащий его подавал;

- копия паспорта;

- копия контракта о прохождении военной службы.

Получение свидетельства участника НИС

После включения в реестр НИС должно пройти три года. Только тогда вы сможете получить целевой жилищный займ для ипотечного кредита. Для этого вам нужно подать рапорт на имя командира воинской части. Максимум через три месяца вы получите свидетельство участника НИС.

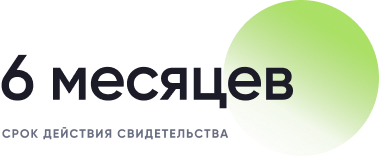

Свидетельство вам понадобится для оформления военной ипотеки в банке. Срок действия документа — шесть месяцев. За это время нужно успеть оформить ипотечный кредит, купить квартиру или дом и использовать средства накопительного счета. Иначе придется получать свидетельство заново.

Военнослужащего включат в реестр НИС не позднее трех месяцев с момента подачи документов. Фото: journal.tinkoff.ru

Какую недвижимость можно купить в ипотеку

Жилье, которое можно купить с помощью военной ипотеки, должно быть аккредитовано Росвоенипотекой. То есть вы не можете приобрести любую квартиру, которая вам понравится.

Ипотечная жилплощадь имеет определенные параметры, будь то новостройка или «вторичка». Свои требования есть как у Росвоенипотеки, так и у кредитно-финансовых организаций.

Требования Росвоенипотеки:

- у застройщика есть разрешение на строительство многоэтажного дома;

- застройщик имеет действующий договор страхования ответственности;

- готовность новостройки должна составлять не менее 70%;

- покупатель приобретает жилье в новостройке по договору долевого участия;

- жилплощадь не должна иметь каких-либо обременений;

- жилье вторичного фонда не относится к аварийному;

- в квартире нет деревянных перегородок;

- все перепланировки должны иметь разрешение.

Требования банков:

- возведение новостройки должно выполняться без использования эскроу-счетов, по старой схеме взаиморасчетов;

- соблюдение всех требований, предъявляемых Росвоенипотеки к объекту недвижимости;

- жилье не должно находиться в градостроительном плане на реконструкцию или под снос;

- если банк признает дом слишком старым, то кредит выдан не будет, также учитывается процент износа дома.

Есть у банков и Росвоенипотеки определенные параметры сответствия для участка с домом. К примеру, земельный участок, на котором находится дом, должен продаваться целиком: не допускается продажа дома и части земли.

Как оформить военную ипотеку. Пошаговая инструкция

- Выбираем подходящий объект недвижимости. Это может быть новостройка, «вторичка» или частный дом.

- Заключаем с продавцом квартиры предварительный договор купли-продажи. С застройщиком заключаем договор долевого участия.

- Выбираем банк с безупречной репутацией и оптимальными условиями кредитования. Открываем счет и подписываем кредитный договор.

- Заключаем договор с Росвоенипотекой, после чего с накопительного счета на банковский счет переводятся средства жилищного займа.

- Регистрируем право собственности в пользу банка и государства. Приносим в банк свидетельство о праве собственности и выписку из ЕГРН.

- Оформляем страховку, после чего банк перечисляет продавцу жилья средства жилищного займа и сумму ипотечного кредита.

- Приносим в Росвоенипотеку свидетельство о праве собственности и выписку из ЕГРН.

Ежемесячные платежи по кредиту переводятся в банк автоматически с накопительно-инвестиционного счета, который пополняется взносами НИС.

Сколько нужно заплатить

В процессе оформления ипотеки, военнослужащий должен взять на себя следующие расходы:

- оценка недвижимости — от 3 тыс. рублей;

- оформление страхования имущества — от 0,3 до 0,5% от суммы кредита;

- регистрация прав собственности — 2 тыс. руб.;

- регистрация договора купли-продажи — 1 тыс. руб.;

- выписка из ЕГРН — 300 руб.

Имейте в виду, что банк может навязать другие виды страховки, к примеру, страхование самого заемщика. Это дополнительные не маленькие траты, от которых вы можете отказаться.

Увольнение — причина утраты прав на жилье

Основной риск военной ипотеки — потеря квартиры в связи с увольнением военнослужащего. Причем увольнение может произойти не по воле военного, а по не зависящим от него причинам.

Насколько серьезны будут последствия, зависит от срока выслуги и от повода, по которому прекращена служба: допустимой была причина или неуважительной.

Если вы до увольнения не прослужили 10 лет, то вам придется вернуть все выделенные по ипотечной программе деньги. Оставшуюся сумму по ипотеке нужно будет погашать из собственных средств.

Срок возврата денег по целевому жилищному займу составляет 10 лет с момента увольнения. Учитывают сумму основного займа и начисленные проценты, которые пересчитывают по ставке рефинансирования.

Если вы не сможете вернуть деньги в срок, то банк и Росвоенипотека обратятся за возмещением задолженности в суд. Может случиться так, что вы будете не в состоянии погасить долг, тогда недвижимость заберут.

Увольнение с выслугой от 10 лет по уважительной причине не грозит никакими неприятными последствиями. Вашу ипотеку до конца погасит государство.

Стоит повторить, что уважительными причинами считают: сокращение воинской части, перевод второго военного супруга в другую часть, достижение возраста 45 лет или проблемы со здоровьем.

Если до увольнения вы прослужили более 20 лет, то вам не нужно возвращать выделенные средства. Если до пенсии остается 10 лет, а по ипотеке платить 12 лет, придется работать еще 2 года сверх срока, чтобы бюджетные средства полностью покрыли ипотеку.

Чтобы не попасть в кредитный капкан, нужно изучить все нюансы военной ипотеки.Фото: 21mm.ru

Нюансы военной ипотеки, на которые нужно обратить внимание

Военная ипотека, как любая масштабная программа, имеет свои недостатки. Некоторые из них со временем устраняются, а некоторые остаются и могут принести заемщику определенные проблемы.

При этом многие из них связаны не с самой программой кредитования, а с методами ее реализации. Ведь каждый военнослужащий сам выбирает, в каком банке оформлять ипотеку, и в каком месте он купит недвижимость.

Поэтому на подводные камни ипотеки нужно обратить внимание до ее оформления. К примеру, стоит учесть, что обязательное ипотечное страхование не оплачивается за счет НИС, вам придется найти эти деньги.

О чем еще нужно знать до оформления военной ипотеки

- Если вы мечтаете купить хорошую квартиру в мегаполисе, то можете рассчитывать только на жилье в старом доме: займа банка (до 3,5 млн руб.) вряд ли хватит на апартаменты в новостройке. Или придется добавлять к платежам энную сумму из своего кармана.

- Выбирая квартиру на вторичном рынке, учтите, что Росвоенипотека не согласует покупку жилья в доме, находящемся в аварийном состоянии или в доме с деревянными перекрытиями.

- Если вы собираетесь воспользоваться услугами риэлтора, то вам придется оплачивать их из собственного кармана. Так же как оплачивать оценку объекта недвижимости и оформление документов. Но это касается в основном вторичного жилья.

- При покупке квартиры в новостройке можно не тратиться на риэлтора и услуги других специалистов, достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой».

- Сумма взносов (НИС) одинакова для всех военнослужащих и не зависит от состава семьи. Если у вас большая семья, то может выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

- Свидетельство участника НИС действует 6 месяцев со дня его оформления. Поэтому вам нужно будет успеть за это время найти жилье, получить одобрение банка и оформить саму сделку, даже если вы сильно заняты по службе.

Безусловно, участие государства в обеспечении военнослужащих жилплощадью заметно повысило привлекательность российской армии. Льготным жилищным займом могут воспользоваться служащие любых родов войск, независимо от того, имеют они уже собственное жилье или нет.

Военная ипотека выгодно отличается от гражданского жилищного займа низким процентом. А возможность купить в перспективе квартиру, в любом регионе России, стимулирует военных на долгий срок службы. Это положительно сказывается на профессионализме армии.

Военная ипотека: нюансы, условия и подробности

17 лет в России действует накопительно-ипотечная система. С ее помощью военные могут купить квартиру или дом, которые будут оплачены с использованием госсредств. Рассказываем, как получить военную ипотеку, какие у нее есть ограничения и риски

Эксперты в этой статье

- Константин Ярославцев, руководитель ФГКУ «Росвоенипотека»

- Ирина Дзюба, заместитель генерального директора MR Group

- Александр Трыкин, руководитель отдела продаж IKON Development

Что такое военная ипотека и НИС

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья. Система предполагает накопление средств, их инвестирование с целью сохранения от инфляции и получения дополнительного дохода, который также используется военнослужащим. Программу запустили в 2005 году. Ее регулирует № 117 ФЗ от 2004 года.

Участниками системы могут стать все военнослужащие, заключившие свои первые контракты после 2005 года. Для большинства из них участие обязательно, для некоторых, в основном солдатов и сержантов, — добровольное.

Сначала по НИС у военнослужащего накапливаются средства за счет ежегодных взносов из бюджета и доходов от их инвестирования. Первые три года использовать средства нельзя, а дальше военнослужащий должен принять решение. Можно продолжить накапливать, преумножая средства за счет получения дохода от инвестирования, и использовать их впоследствии для приобретения жилья. Если накопленных средств к моменту принятия решения о приобретения жилья не хватает, можно обратиться в банк для оформления военной ипотеки, используя накопленные средства как первоначальный взнос.

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья (Фото: Tanya Kukarkina/Unsplash)

Военной ипотекой банки называют целевые кредиты на покупку жилья, погашение которых осуществляет государство, пока военнослужащие проходят военную службу. Погашение таких кредитов происходит ежемесячно равными платежами в размере 1/12 от утвержденного государством годового взноса, который в 2022 году составил 311 тыс. руб. (299 тыс. руб. в 2021 году) на одного участника. Управляет НИС и выплачивает ипотечные взносы ФГКУ «Росвоенипотека», находящееся в введении Минобороны.

Какое жилье можно купить по военной ипотеке?

Кредиты по военной ипотеке выдаются по условиям банков на основе единых требований стандарта ипотечного кредитования военнослужащих, утвержденного приказом Министра обороны РФ от 9 октября 2018 г. № 558.

Основные параметры кредита — это аннуитетный платеж и фиксированная процентная ставка. Максимальный срок кредита определяется оставшимся периодом до достижения военнослужащим предельного возраста прохождения военной службы — у большинства это 50 лет. Соответственно рассчитывается и максимальная сумма, которую может получить военнослужащий. Если оба супруга участвуют в НИС, то можно получить военную ипотеку совместно. По военной ипотеке разрешается покупать квартиру, частный жилой дом с землей или таунхаус, участвовать в долевом строительстве. Приобретение земли и строительство на ней дома недоступно военнослужащим с выслугой менее 20 лет, а имеющие такой стаж могут получить накопленные средства и использовать их на покупку земли и строительство дома.

Требования к жилью для военной ипотеки простые. Если военнослужащий хочет приобрести квартиру в строящемся доме, у застройщика должно быть разрешение на строительство и механизм обеспечения возврата средств. До недавнего времени таким механизмом выступали взносы застройщика в Фонд защиты прав дольщиков. Сейчас практически все застройщики перешли на механизм эскроу-счетов. Как и по «обычной» гражданской ипотеке, аккредитация застройщиков по программе «Военная ипотека» осуществляется банками.

Кредиты по военной ипотеке выдаются по условиям банков на основе единых требованиях стандарта ипотечного кредитования военнослужащих (Фото: ТАСС/ Донат Сорокин )

Если военный покупает в ипотеку квартиру на вторичном рынке, к ней применяются обычные требования, как и по гражданской ипотеке. Часто банки отказываются кредитовать сделки в старых домах с высокой степенью износа или сделки, проводимые по доверенностям. Также квартира должна быть свободна от обременений и долгов по коммунальным платежам.

Отдельный дом с земельным участком по военной ипотеке можно купить, если в нем есть возможность прописаться. Участок тоже должен находиться в собственности. А вот купить дачу не получится. Приобретение долей в квартире или частном доме законодательством о НИС также не предусмотрено.

Накопления по военной ипотеке

Накопления состоят из взносов от государства и дохода от их инвестирования. Размер годового взноса одинаковый для всех военнослужащих и не зависит от званий, родов войск и выслуги лет. Ежегодно он увеличивается. В 2005 году, когда военную ипотеку запустили, годовая субсидия составляла 37 тыс. руб. В 2010 году — уже 175 тыс. руб. В 2020 году сумма достигла 288 тыс. руб. в год, или 24 тыс. руб. в месяц. В 2021 году субсидия составляла 299 081 руб. в год, или 24 923 руб. в месяц. В 2022 году — 311 044 руб., или 25 920 руб. в месяц. Размер накоплений на счете военнослужащего можно узнавать ежегодно в воинской части.

Как это работает? Допустим, военнослужащий стал участником НИС в январе 2018 года. В январе 2021 года он решил взять в ипотеку двушку в новостройке за 4,3 млн руб., оформив кредит под 6% годовых на 20 лет. Максимальная сумма по кредиту для него составит порядка 3,5 млн руб. К моменту открытия ипотеки за три года на его счете накопилось более 800 тыс. руб. Этими деньгами он может оплатить около 20% стоимости квартиры. Месячный платеж составит 24 923 руб. (1/12 годового взноса за 2021 год).

Взнос растет ежегодно, а вот платеж за квартиру остается неизменным. Поскольку ФГКУ «Росвоенипотека» выплачивает именно 1/12 взноса, остаток с каждого ежемесячного платежа в последующие годы будет уходить на частичное досрочное погашение кредита.

Накопления состоят из взносов от государства и дохода от их инвестирования. Размер годового взноса одинаковый для всех военнослужащих независимо от званий, родов войск и выслуги лет. Ежегодно он увеличивается (Фото: Асмолов Евгений/ТАСС )

Кто может получить военную ипотеку

На военную ипотеку могут рассчитывать только военные-контрактники. В обязательном порядке в НИС включаются:

- офицеры, выпустившиеся из военного образовательного учреждения и получившие первое звание после 1 января 2005 года;

- мичманы и прапорщики, которые пришли на службу после этой даты и отслужили три года;

- офицеры, которые вернулись на службу из запаса;

- солдаты, матросы, сержанты и старшины, поступившие на военную службу по контракту не позднее 1 января 2020 года и отслужившие три года.

Некоторые другие категории военнослужащих могут подать рапорт о включении в НИС в добровольном порядке. Напомним, что право на приобретение жилья наступает у военнослужащего через три года после вступления в НИС.

Константин Ярославцев, руководитель ФГКУ «Росвоенипотека»:

— Накопительно-ипотечная система — одна из важнейших форм социальной поддержки военнослужащих. Перевод обязательств государства перед военнослужащими в денежную форму в виде накопительно-ипотечной системы расширил возможности в приобретении жилья и позволил сотням тысяч семей военных решить жилищный вопрос с помощью государства и банков.

Система развивается в ногу со временем и уже доказала свою эффективность на деле и при этом постоянно совершенствуется. Сейчас участникам НИС на рынке жилья доступно почти все — от покупки квартиры на вторичном рынке до долевого участия в строительстве жилья с применением мер государственной поддержки, а также покупка жилого дома и земельного участка, на котором он расположен. Кроме того, и это, пожалуй, самое важное, пользуясь возможностями НИС, военнослужащий располагает полной самостоятельностью от выбора стратегии (копить средства или приобретать жилье) до выбора региона и населенного пункта независимо от места прохождения военной службы, потребительских свойств и качества жилья.

Военнослужащие при приобретении жилья наравне с обычными гражданами могут использовать все существующие механизмы государственной поддержки семей с детьми, начиная от материнского капитала до выплаты на третьего или последующих детей в размере 450 тыс. руб. А при приобретении жилья в новостройках получают ипотеку также по пониженным ставкам.

В какие банки обращаться?

Ставка по военной ипотеке по обычным программам начинается с 6,75%. Предоставляют военную ипотеку 13 банков:

- Промсвязьбанк

- Сбербанк

- ВТБ

- Банк «Дом.РФ»

- «Открытие»

- Россельхозбанк

- «Россия»

- «Зенит»

- Севергазбанк

- «Санкт-Петербург»

- Газпромбанк

- РНКБ

- Абсолют Банк

Пять банков из списка предоставляют военнослужащим с двумя и более детьми льготную семейную ипотеку по ставке около 5%. Ставка на приобретение жилья в новостройках по программам господдержки — около 6%.

Могут ли отказать?

У банка есть право отказать военнослужащему в военной ипотеке, равно как и любому другому гражданину в любом другом кредите. Чаще всего банк принимает такое решение, если у человека плохая кредитная история, уже имеется крупный кредит или ипотека. Все же процент одобрений кредитов по военной ипотеке существенно выше, чем по гражданской, утверждают в «Росвоенипотеке».

Рефинансирование

С 2018 года доступно рефинансирование военной ипотеки под более низкий процент. Сегодня такая услуга есть у большинства банков, работающих по военной ипотеке. В 2021 году рефинансирование доступно по ставке от 6,75% годовых. По данным «Росвоенипотеки», такой возможностью воспользовалось уже более 45,8 тыс. участников НИС.

С 2018 года доступно рефинансирование военной ипотеки под более низкий процент (Фото: Сергей Савостьянов/ТАСС )

Например, у семьи супругов-военных родилась двойня, и в 2020 году они решили рефинансировать ипотеку по семейной программе под 6%. Месячный платеж для них сократился с 38 тыс. до 30 тыс. руб. Это значит, что полностью погасить ипотеку они смогут не в 2028 году, а в середине 2027-го.

Что будет с квартирой, если уйти со службы до погашения ипотеки?

Если военнослужащий расторг контракт, отслужив менее 20 лет, он лишается права на средства и должен будет возвращать в течение десяти лет все, что ему предоставило государство, и выплачивать ипотечный кредит самостоятельно. При своевременном внесении платежей квартира остается в собственности бывшего военнослужащего.

Есть исключения — «льготные основания» увольнения. Например, если военнослужащий уволился после десяти лет службы по сокращению, ушел в отставку по состоянию здоровья или по семейным обстоятельствам, возвращать предоставленные средства ему не придется, но если кредит к моменту увольнения был еще не погашен — гасить придется самостоятельно в соответствии с действующим графиком. В некоторых случаях таким уволившимся положена выплата за годы, недослуженные до 20 лет, с помощью которой можно погасить часть кредита или полностью.

Когда военнослужащий уволился после 20 лет службы, но так и не воспользовался накопленными средствами из НИС, он может получить их от государства и потратить по своему желанию.

Комментарии экспертов

Александр Трыкин, руководитель отдела продаж IKON Development:

— Как часто военнослужащим, которые не включаются в НИС автоматически, дают право участия в военной ипотеке по рапорту? Что для этого нужно?

— Накопительная программа для военнослужащих была разработана в 2005 году. Чтобы стать участником НИС, заемщику необходимо числиться в рядах военнослужащих по контракту, иметь гражданство РФ и быть включенным в реестр участников программы. Закон дает возможность стать участниками программы сержантам, старшинам, солдатам, матросам, заключившим второй контракт, офицерам и выпускникам военных вузов и училищ, заключившим контракт, или сотрудникам Росгвардии, прапорщикам, мичманам, прослужившим по контракту три года. Отвечает за внесение этой информации в личную карточку НИС воинская часть.

Но программа появилась лишь в 2005 году, поэтому многие военнослужащие не попали в нее автоматически, но обладают правом воспользоваться установленными законом льготами. Для этого военнослужащему необходимо подать рапорт, в котором указываются личные данные и подтверждение того, что он ознакомлен со всеми правами и обязанностями, содержащимися в программе, и заявляет о своем желании быть включенным в реестр участников. Уведомление об открытии лицевого счета будет направлено на почту.

Ирина Дзюба, заместитель генерального директора MR Group:

— Включение в программу по рапорту — такая же стандартная процедура, как и автоматическое включение. Чтобы быть включенным в НИС по рапорту, военнослужащий должен соответствовать условиям одной из добровольных категорий участников НИС.

Для рефинансирования военной ипотеки обязательна хорошая кредитная история. Если ипотека оформлялась не на покупку квартиры, а на ИЖС, то выбор банковских программ будет ограничен.

Военная ипотека: как оформить

Военнослужащие в России имеют возможность льготного приобретения жилья. Один из самых распространенных способов — участие в накопительно-ипотечной системе (НИС), которая помогает военным с жильем.

Как работает ипотека для военных?

С 2005 года в России действует накопительно-ипотечная система обеспечения военнослужащих жильем (НИС). Ее участники имеют специальный счет, на который государство ежегодно перечисляет накопительный взнос. В 2023 году он составляет 349 614 рублей. Через три года накоплений у военного появляется возможность использовать эти средства как первоначальный взнос по ипотечному кредиту. Пока идет служба, погашать заем будет государство.

Кто может стать участником военной ипотеки?

Принять участие в программе может большинство военнослужащих. Некоторые категории военных включаются в программу в обязательном порядке, другие могут добровольно поучаствовать в программе, подав заявление (рапорт). Условиями не установлены требования к семейному положению или наличию у военных другой недвижимости в собственности.

Категории, которые включены в НИС в обязательном порядке:

Военнослужащие, получившие военное образование и получившие звание офицера после 1 января 2005 года;

Прапорщики и мичманы, заключившие первый контракт о прохождении военной службы после 1 января 2005 года и прослужившие по контракту не менее 3 лет;

Офицеры, призванные на военную службу из запаса, или добровольно поступившие на службу из запаса (первый контракт нужно заключить после 1 января 2005 года);

Военные, служащие по контракту и получившие звание офицера после 1 января 2008 года;

Добровольное участие в военной ипотеке могут принять:

Сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы после 1 января 2005 года;

Лица, окончившие военные вузы после 1 января 2005 года и заключившие первый контракт о прохождении военной службы до 1 января 2005 года;

Мичманы и прапорщики, отслужившие более 3 лет до 1 января 2005 года;

Как оформить военную ипотеку?

Оформить военную ипотеку можно в банке-партнере программы. Их полный список опубликован на сайте Росвоенипотеки.

Чтобы обратиться в банк с заявкой на ипотечный кредит, военному нужно получить свидетельство на право участника НИС на целевой жилищный заём. Для этого необходимо написать командиру воинской части рапорт о целевом жилищном займе (ЦЖЗ). Свидетельство будет действовать 6 месяцев, в это время требуется заключить договор с банком. Если не уложитесь в этот срок, то придется оформлять свидетельство повторно.

Для заполнения анкеты в банке требуются свидетельство, паспорт и военное удостоверение, а вот документы, подтверждающие доход, не нужны. После получения одобрения нужно предоставить документы по недвижимости. Так как квартира или дом будут выступать залогом по кредиту, то требования к ним устанавливает банк. Если выбранный объект отвечает всем требованиям, подписывается кредитная документация и предварительный договор приобретения недвижимости (купля-продажа, договор долевого участия в строительстве (ДДУ).

После этого банк направит все документы в ФГКУ «Росвоенипотека», где они будут рассматриваться в течение 10 рабочих дней, если жилье приобретается на вторичном рынке, и 30 рабочих дней — при покупке в новостройке. При положительном решении заключается договор целевого жилищного займа (ЦЖЗ), на банковский счет перечисляются деньги первоначального взноса и в течение 3 месяцев оформляется договор приобретения жилья (купли-продажи или ДДУ). Далее нужно застраховать жилье и подать документы на государственную регистрацию в Росреестр. Список документов для регистрации перехода прав собственности стандартный:

заявление о государственной регистрации прав собственности;

договор приобретения жилья (например, договор купли-продажи или ДДУ);

квитанция об оплате госпошлины;

согласие второго супруга на покупку/продажу квартиры или дома (если применимо).

Сколько времени займет оформление военной ипотеки?

Весь процесс оформления может занять около 2 месяцев. Но максимальный срок ограничен сроком действия свидетельства на право участника накопительной ипотечной системы на получение целевого жилищного займа. Он составляет 6 месяцев. Чтобы ускорить процесс, лучше всего заранее начать присматривать жилье.

Какую недвижимость можно купить по военной ипотеке?

С помощью военной ипотеки можно купить квартиру на первичном или вторичном рынке, также возможна покупка дома или его части с земельным участком. Приобретаемая жилплощадь может находиться в любом регионе России без привязки к месту прохождения службы.

Купить квартиру в новостройке можно у застройщиков, аккредитованных банками-партнерами программы. Выбрать подходящий вариант можно на карте аккредитованных объектов строительства на сайте Росвоенипотеки.

Если нужного объекта нет в списке аккредитованных Росвоенипотекой, возможно инициировать его добавление в список.

На какую сумму и срок можно оформить военную ипотеку?

Срок кредита ограничен предельным возрастом пребывания на военной службе — от 50 лет для военнослужащих, имеющих воинское звание (для военнослужащих женского пола — 45 лет) (ст. 49 Федерального закона 53-ФЗ). Таким образом, срок зависит от возраста заемщика или того, сколько заемщику осталось служить до пенсии. Оплачивать ежемесячные платежи во время службы за военного будет государство (в 2023 году платеж составит 29 134,5 рубля в месяц).

Размер ежемесячного платежа ежегодно индексируется, т.е может быть оставлен на том же уровне или увеличен. Исходя из возможной суммы ежемесячного платежа и срока выплат, рассчитывается максимальная сумма кредита. Если ее недостаточно для покупки квартиры, размер первоначального взноса можно увеличить за счет собственных средств или материнского капитала.

Что будет при увольнении со службы до погашения ипотеки?

Если военный, который приобрел жилье через НИС, увольняется со службы по собственному желанию, из-за невыполнения условий договора менее чем через 20 лет службы, всю сумму использованных накоплений по военной ипотеке придется вернуть. При этом нужно обратиться в ФГКУ «Росвоенипотека», чтобы урегулировать возврат средств по договору Целевого жилищного займа — то есть первоначальный взнос и уже уплаченные платежи. Остаток ипотечного кредита придется погашать самостоятельно. Средства по договору ЦЖЗ необходимо вернуть государству в течение 10 лет. То есть придется ежемесячно вносить платежи и по ипотеке, и по возврату субсидии.

Это не распространяется на случаи, когда военный увольняется:

- После службы сроком более 20 лет;

- По состоянию здоровья — если военно-врачебная комиссия признала его не годным к службе;

- После службы сроком более 10 лет по достижении предельного возраста, из-за проблем со здоровьем, в связи с организационно-штатными мероприятиями (сокращение) или по семейным обстоятельствам.

В этом случае вопрос с возвратом средств ЦЖЗ зависит от выслуги лет. Если военный отслужил более 20 лет, возвращать ничего не придется (а если квартиру он не купил, то может использовать накопленные в системе НИС средства по своему усмотрению).

Если военный отслужил более 10 лет, он имеет право не возвращать использованные средства ЦЖЗ, также может получить дополнительную компенсацию. После увольнения ипотечный кредит придется погашать самостоятельно или с использованием компенсации.

Какие еще есть нюансы у военной ипотеки?

До момента погашения кредита жилье находится в залоге и у банка, и у государства;

Военную ипотеку можно рефинансировать, если другой банк-участник программы предлагает более выгодные условия;

Если при покупке недвижимости не использовались личные средства военного, он не сможет получить имущественный налоговый вычет. Если же личные средства использовались, вычет можно применить — но только на сумму использованных личных средств, без учета полученной субсидии;

Целевой жилищный заем можно использовать для погашения ипотечного кредита, оформленного ранее;

Нельзя оформить ипотеку на строительство дома. Но есть исключения: если военный не покупал недвижимость и отслужил 20 лет или уволился по льготным причинам после 10 лет службы, он сможет получить накопленные средства деньгами. В этом случае их можно направить и на строительство дома;

Воспользоваться НИС можно, даже если у участника уже есть недвижимость в собственности;

Семьи военнослужащих, в которых в период с 1 января 2019 г. по 31 декабря 2023 г. родился третий и последующий ребенок, полагается денежная выплата на погашение ипотеки, в размере 450 тыс. рублей. Кредитный договор может быть подписан до 1 июля 2024 года.

Почему могут отказать в оформлении военной ипотеки?

Как и обычные заемщики, военнослужащие иногда получают от банков отказы в выдаче ипотечных займов.

Источник https://www.mirkvartir.ru/journal/assistant/2020/12/22/voennaya-ipoteka/

Источник https://realty.rbc.ru/news/5fb7bc999a7947bb54fb0475

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/voennaya-ipoteka-kak-oformit/