Эмоции или фундаментальные показатели: что влияет на стоимость акций?

Важным элементом успешных инвестиций является понимание законов рынка и причин, которые могут оказывать влияние на стоимость акций. Это помогает инвестору сохранять спокойствие и психологическую устойчивость к ежедневным колебаниям котировок ценных бумаг и может предостеречь его от совершения сделок на эмоциях, особенно в периоды, когда рынки нестабильны, а новостные ресурсы пестрят громкими заголовками.

В этой статье предлагаем разобраться, что такое субъективные и объективные факторы, влияющие на котировки акций, в чём их отличия, а также как частным инвесторам стоит реагировать на окружающий новостной фон.

От чего зависит цена акций?

Цена акций — понятие интерсубъективное. Она существует в массовом сознании и является такой только до тех пор, пока люди с ней согласны и считают её справедливой.

Но когда у участников рынка возникают сомнения, разочарования относительно эмитента или, наоборот, чрезмерно позитивный настрой, это сразу же сказывается на стоимости акций компании.

Изменение отношения к справедливости стоимости ценных бумаг может произойти либо на основе фундаментальных данных, либо под давлением эмоций.

Таким образом, цена акции держится на определённом уровне, растёт или снижается до тех пор, пока люди верят в справедливость такой цены. Эта вера участников рынка зависит от различных объективных и субъективных факторов.

Объективные факторы, которые влияют на стоимость акций

Объективные факторы (которые не зависят от человеческих суждений) — это конкретные финансовые и операционные показатели компании-эмитента, состояние отрасли в целом, макроэкономические показатели и так далее.

К ним относятся, например, темпы роста выручки и прибыли, динамика задолженности компании, соотношение долга и выручки, рентабельность бизнеса, объёмы производства и продаж продукции, денежные потоки, дивидендная доходность акций, конъюнктура рынка. Все эти факторы опираются на конкретные цифры и данные.

За объективные факторы отвечает фундаментальный анализ. В рамках этого анализа участники рынка изучают отчётности эмитентов, финансовые показатели их деятельности, проводят сравнение по различным мультипликаторам, чтобы спрогнозировать будущее компании и потенциальной стоимости её акций, а также оценивают состояние, перспективы отрасли и показатели экономики в целом.

Рассмотрим, какую роль играют объективные факторы в оценке акций компаний.

«Северсталь», «НЛМК», «ММК»: рост металлургического сектора

С марта 2020 г. мировая экономика находилась в цикле роста (восстановления), в связи с чем росли цены на металлы и стальную продукцию. Благоприятная конъюнктура рынка способствовала улучшению финансовых показателей металлургов. На фоне положительных фундаментальных данных (с марта 2020 г. по май 2021 г.) повышались и котировки компаний металлургического сектора.

Рис. 1. Динамика изменения стоимости акций «Северстали», «НЛМК» и «ММК», март 2019 — январь 2022. Источник: TradingView

Согласно отчётности компаний по МСФО за 9 месяцев 2021 г.:

- прибыль «НЛМК» (NLMK) за отчётный период выросла более чем в пять раз, с 678 млн до 3,75 млрд долл.;

- прибыль «ММК» (MAGN) выросла практически в восемь раз, с 291 млн до 2,3 млрд долл.;

- прибыль «Северстали» (CHMF) выросла почти в пять раз, с 630 млн до 3,09 млрд долл.

Apple: растущий тренд, несмотря на локальные коррекции

Компания Apple (AAPL) на протяжении десятилетия занимает лидирующие позиции в области средств мобильной связи и компьютерной техники. Это один из самых узнаваемых мировых брендов с лояльной аудиторией, сильной маркетинговой стратегией и перспективными разработками.

С фундаментальной точкой зрения компания остаётся весьма привлекательной, показывая хорошие темпы роста финансовых и операционных показателей. Благодаря этому акции компании находятся в рамках растущего тренда, несмотря на локальные коррекции. Так, в мае 2019 г. акции Apple упали на 17,5% на фоне новостей о том, что Верховный суд США разрешил пользователям подавать иски против App Store. Но уже с начала июня бумаги продолжили рост, полностью отыграв падение к концу июля 2019 г.

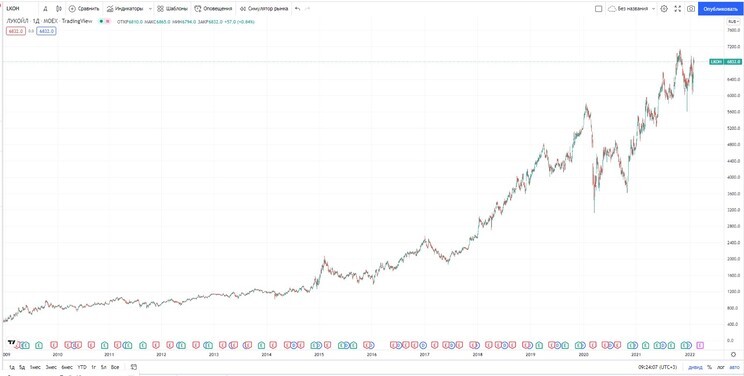

«Лукойл»: низкая долговая нагрузка и высокие дивиденды

Компания «Лукойл» (LKOH) — один из лидеров нефтедобывающего сектора России. Показывает отличные темпы роста и развития, а также является дивидендным аристократом и проводит регулярный бай-бэк своих акций. С фундаментальной точки зрения компания является хорошим активом в долгосрочной перспективе: диверсифицированный портфель производственных мощностей, высокие дивиденды, низкая долговая нагрузка и растущие финансовые показатели (за исключением 2019–2020 гг.). Средневзвешенные темпы роста прибыли компании в рублях составляют 14% годовых — с 273 до 642 млрд руб.

Акции «Лукойла» находятся в уверенном растущем тренде, несмотря на просадки и коррекции ценных бумаг на фоне локальных негативных событий и новостей.

Субъективные факторы, которые влияют на стоимость акций

Субъективные факторы — это настроения и эмоции участников рынка. К ним относятся:

- следование за харизмой лидера и командой;

В основе субъективных факторов лежит технический анализ: волны, графики, фигуры, паттерны, линии поддержки и сопротивления. В действительности это математическое отображение поведения толпы на рынке, с помощью которого трейдеры и инвесторы пытаются спрогнозировать динамику стоимости акций. Кроме того, часто эмоции становятся основной причиной принятия решений на рынке. Как правило, неудачных.

В последнее время всё более актуальными становятся операции с так называемыми мемными ценными бумагами — акциями, специально разгоняемыми участниками сообщества WallStreetBets (насчитывает более 10,5 млн последователей) в социальной сети Reddit. Поддавшись жадности, участники рынка покупают акции таких компаний, даже не понимая, что основным драйвером роста является спровоцированная коллективная скупка, а эффект от неё краткосрочен.

Как «диванные» инвесторы взвинтили акции GameStop на 10 000%.

Virgin Galactic: вера без фундаментальной составляющей

Рис. 4. Динамика изменения стоимости акций Virgin Galactic, апрель 2020 — февраль 2022. Источник: TradingView

В начале 2021 г. (с середины января по начала февраля) акции Virgin Galactic (SPCE) подорожали более чем в два раза — с 24 до 54 долл. за акцию — на фоне новостей о готовности компании совершить испытательные полёты.

В течение июня и июля 2021 г. акции опять продемонстрировали кратный рост после новостей о получении Virgin Galactic разрешения на отправку туристов в космос (24 июня 2021 г.) и совершении удачного тестового полёта (11 июля 2021 г.).

При этом фундаментальных оснований для такого роста не было. Компания оставалась убыточной. Кроме того, она уже не является единственным участником рынка частных космических полётов и развивает свой бизнес в условиях жёсткой конкуренции со стороны SpaceX (EXR) и Blue Origin (BLUE). К тому же от тестового полёта до серийных туристических полётов — огромное количество государственных согласований и проверок, что потенциально формирует огромное количество непредсказуемых рисков.

В итоге бурный рост акций, основанный на эмоциональном пампе, закончился таким же падением под давлением фундаментальных факторов — убытки, перенос полётов на конец 2022 г., растущая конкуренция.

Со своих пиковых значений летом 2021 г. к концу января 2022 г. акции Virgin Galactic упали на 86,6% — с 61 до 8,16 долл. за акцию.

«Совкомфлот» и «Сбербанк»: рост на локальном позитивном новостном фоне

Акции «Совкомфлота» (FLOT) с момента своего размещения на бирже находились в нисходящем тренде на фоне неудовлетворительных фундаментальных данных.

Рис. 5. Динамика изменения стоимости акций «Совкомфлота», октябрь 2021 — февраль 2022. Источник: TradingView

Когда в декабре 2021 г. компания объявила программу обратного выкупа акций на 550 млн руб., ценные бумаги в тот же день подорожали почти на 10%.

Однако если посмотреть на ситуацию с фундаментальной точки зрения, то мы увидим, что реального влияния программа бай-бэка на акции оказать не сможет. Это было разовое мероприятие, и говорить о регулярных выкупах не стоит. В акциях «Совкомфлота» с июня 2020 г. не закрылся дивидендный гэп. И сама компания от программы бай-бэка свои финансовые и операционные показатели не улучшила. В итоге после резкого роста акции продолжили своё коррекционное движение.

Локальная новость о программе обратного выкупа акций «Сбербанка» (SBER) вызвала эмоциональный отклик участников рынка и послужила драйвером роста для акций компании. За час они выросли в цене на 6%.

Однако позже рост был отыгран, потому что реального эффекта для фундаментальных данных компании бай-бэк не имеет. Вместе с тем, в отличие от акций «Совкомфлота», акции «Сбера» продолжили восходящий тренд в силу уверенных и сильных показателей эмитента.

Локальные просадки акций фундаментально сильных компаний на фоне негативного информационного фона обычно выкупаются. Участники рынка рассматривают их как возможность приобретения качественного актива по выгодной цене.

Мемные акции

Пик популярности мемных акций пришёлся на середину 2021 г. Объединённое сообщество WallStreetBets в социальной сети Reddit по единому призыву начинало активно скупать акции выбранной компании, что приводило к кратному росту их котировок.

Однако далее, из-за отсутствия каких-либо фундаментальных оснований для такого роста, акции не только возвращались к своей первоначальной стоимости, но и продолжали падение. В результате это приносило убытки тысячам участников рынка, которые поддались эмоциям и стремлению быстро заработать.

- Акции BlackBerry Limited (BB) потеряли 68,5% с пиковых значений.

В феврале 2022 г. все эти акции продолжают падать.

Рис. 7.3. Динамика стоимости акций компании AMC Entertainment Holdings, 2014–2022. Источник: TradingView

Горизонт инвестирования и факторы, влияющие на стоимость акций

Субъективные факторы оказывают на стоимость акций не меньшее влияние (а иногда и большее), чем объективные. И тут важную роль играет горизонт инвестирования.

Если мы будем рассматривать горизонт владения акциями от трёх до десяти лет и более, то объективные факторы (фундаментальный анализ) будут оказывать преобладающее влияние на стоимость ценных бумаг.

Когда компания фундаментально успешная, то и акции буду уверенно расти, несмотря на эмоции и локальные поводы. Ведь субъективные факторы — это временные явления, в отличие от финансовых показателей.

Но по мере уменьшения временного горизонта субъективные факторы будут оказывать бо́льшее влияние. В этом случае начнут превалировать спекулятивные настроения, страхи, жадность, реакция на ситуативный информационный фон и прочий эмоциональный шум. Ведь толпе не важны финансовые показатели, толпа руководствуется часто эмоциями: «Все продают, и я продаю».

Рис. 9. Динамика изменения стоимости акций Apple за 90 дней, август 2017 — май 2018. Источник: TradingView

Вот почему торговля на бирже является неким балансом между объективным и субъективным подходом. Позиционируя себя как долгосрочный инвестор, участник рынка отдаёт предпочтение фундаментальному анализу. Локальные просадки не беспокоят такого инвестора, а зачастую используются для увеличения позиции. Это позволяет ему не находиться постоянно в рынке, а контролировать свой портфель, регулярно отслеживая ситуацию

Если же участник рынка предпочитает трейдинг, то его фокус внимания смещён на субъективные факторы. Тут важны постоянный контроль за рынком, быстрая реакция на события, правильная трактовка сигналов и повышенная готовность к рискам.

Однако ни фундаментальный, ни технический анализ, равно как и объективные или субъективные факторы, не гарантируют 100% вероятности движения цены акции на рынке в том или ином направлении.

Не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что влияет на стоимость акций

Пожалуй, это самый сложный вопрос для начинающих инвесторов, так как не всегда сразу можно разобраться во множестве причин, которые влияют на рынок и правильно выделить те, на которые акции реагируют в данный момент времени. На самом деле на котировки акций влияют тысячи разных факторов: начиная от ситуации в мировой экономике, ситуации в самой компании и заканчивая исключительно техническими рыночными моментами – например, краткосрочные спекулятивные действия торговых роботов на рынке.

Стоит понимать, что факторы, действующие в один конкретный момент чаще хаотичны и непредсказуемы, в то время как длительные и долгосрочные факторы более логичны и поддаются высокоточной оценке.

Наш сайт посвящен среднесрочному и долгосрочному инвестированию на сроки от 1 года и более, поэтому мы сегодня будем говорить о факторах, влияющих на акции отдельных компаний именно на таких долгосрочных периодах. Мы выделяем 3 группы таких факторов:

Движение всего рынка и макроэкономические события.

Ситуация в отрасли.

Результаты работы и перспективы самой компании.

На рынке «неформальное» правило 30-30-40, в соответствии с которым считается, что движение всего рынка определяет 30% движения курса акции, ситуация в отрасли 30% и работа самой компании оставшиеся 40%. Давайте разберем все это подробнее.

Фактор №1 — движение всего рынка и макроэкономические события

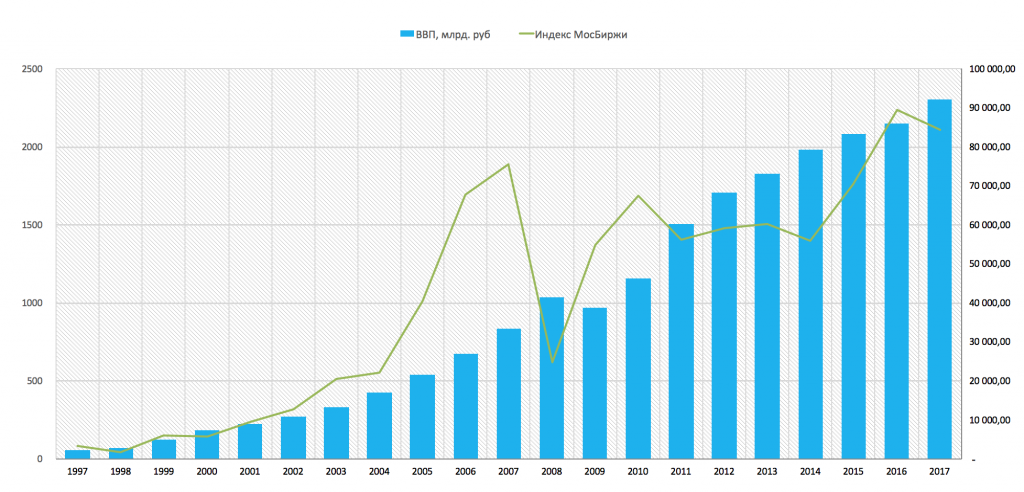

На общую динамику рынка влияют, как правило, глобальные и долгосрочные процессы. Прежде всего это процессы в самой экономике, как страны, так и в целом мировой экономики, а также финансовая политика государства. На долгосрочную динамику рынка акций влияют уровень роста ВВП, рост прибылей компании и рост реальных располагаемых доходов населения. На графике ниже видно рост ВВП России за период с 1997 года по 2017 и в сопоставлении с ним рост фондового рынка. Фондовый рынок несмотря на локальные колебания и даже кризисы (2008 год) в долгосрочной динамике также растет – и толкает этот рост именно экономика (ВВП и другие показатели).

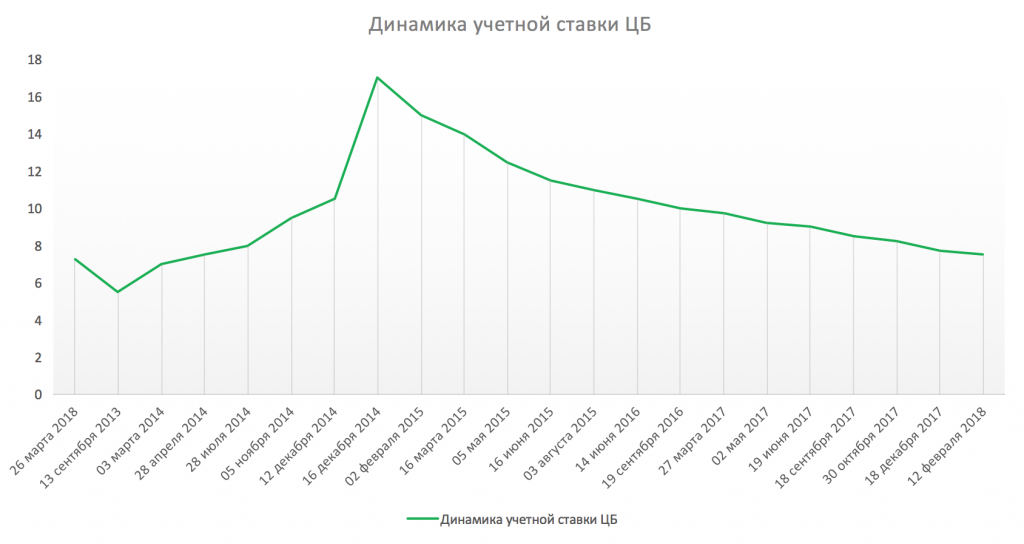

Следующий важный момент – это финансовая политика государства. Здесь важным элементом является учетная ставка центрального банка — это именно тот инструмент, с помощью которого государство и регулирует финансовую политику в стране. Учетную ставку центрального банка можно сравнить с педалью газа, которая дает толчок к ускорению экономического роста или наоборот позволяет сбрасывать обороты, чтобы не допустить чрезмерного разгона экономики, ее перегрева и возникновения рыночных пузырей.

Для фондового рынка, а в частности для рынка акции, движение учетной ставки центрального банка обеспечивает следующую зависимость. Если ставка растет — то это сдерживает рост акции в глобальном плане, если же ставка снижается — это наоборот приводит к повышению привлекательности акций и как следствию роста цен на них (более подробно влияние такой зависимости на примере американского рынка мы разбирали в статье «На что влияет ставка ФРС»). Это происходит, потому что уровень учетной ставки центрального банка определяет глобальную стоимость заимствования в финансовой системе страны. Если ставка низкая, то кредиты можно получить под более низкие проценты, это в свою очередь снижает финансовые издержки компаний и в итоге увеличивает чистую прибыль. Плюс, это позволят компаниям размораживать или приступать к реализации новых инвестиционных проектов, которые при более высоких процентных ставках по кредитам были низко рентабельными. Так же снижение процентных ставок повышает привлекательность инвестиций в акции, за счет эффекта перетока капитала с рынка облигации на рынок акций, так как снижение учетной ставки, оказывает влияние на снижение доходностей облигаций. Доходности в облигациях становятся низкими и мало привлекательными, поэтому инвесторы начинают продавать облигации и перекладывать часть портфелей в акции, чтобы обеспечить более высокую доходность.

Эффект влияния учетной ставки ЦБ на глобальную динамику рынка можно наглядно проследить на исторических данных по рынку за последние 5 лет. Ниже приведены графики изменения процентной ставки ЦБ РФ и динамика индекса ММВБ, который отражает динамику российского рынка акций.

На графике ниже мы видим, что долгосрочные тренды по рынку акций формируются под значительным влиянием учетной ставки ЦБ.

Однако, стоит понимать, что эти факторы влияют на рынок в долгосрочном плане.

Так же в эту группу общерыночных факторов мы можем отнести не только экономические события, но и отдельные события, которые касаются также политической сферы, международной обстановки в стране и в мире.

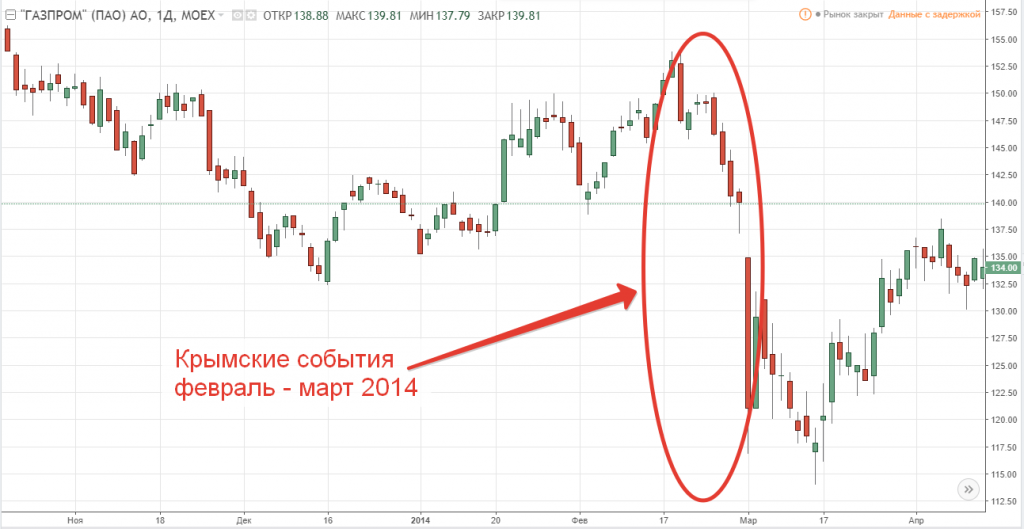

Яркий пример влияния таких факторов мы могли видеть в 2014 году на политических событиях, которые в дальнейшем могли отразиться на экономическом положении страны. Это «Крымские события» 2014 года, которые оказали хоть и краткосрочное влияние, но оно касалось всего рынка целиком, и всех секторов экономики.

На графиках ниже приведен пример влияния данных событий акции из самых разных секторов экономики: от нефтяного до потребительского сектора.

Динамика акций компании Лукойл в 2014 году (нефтяной сектор):

Динамика акций компании Газпром в 2014 году (газовый сектор):

Динамика акций компании ММК в 2014 году (сектор черной металлургии ):

Динамика акций компании Магнит в 2014 году (потребительский сектор):

Динамика акций Московской биржи в 2014 году (финансовый сектор)

Таким образом мы видим, что события весны 2014 года оказали краткосрочное влияние на весь рынок. Однако, как мы видим длительность этого влияния является краткосрочной, поскольку в долгосрочном плане на рынок сильнее влияют реальные экономические события, а не политика и новостной фон.

Итак, подводя итоги по первой группе факторов можно сделать следующие выводы, что глобально на весь рынок акций влияют следующие причины:

Динамика роста экономики страны и мировой экономики. Динамика роста ВВП, динамика роста прибылей компаний, реальных располагаемых доходов населения.

Динамика учетной ставки центрального банка. С помощью ставки государство регулирует степень экономического роста.

Глобальные внешнеэкономические и политические события, способные повлиять на динамику роста реального сектора экономики.

Фактор №2 — ситуация в отрасли компаний

Ситуация в отрасли, в которой работает компания так же значительным образом влияет на цену акций. Отраслевое влияние на цены акций можно в целом разделить на следующие группы факторов:

Цены на сырьевых рынках

Жизненный цикл отрасли

Цены на сырьевых рынках

Цены на продукцию многих компаний формируются на биржевых рынках. Яркими примерами здесь могут быть цены нефть и газ. Биржевые цены на нефть и газ напрямую влияют на выручку компаний нефтегазового сегмента. Давайте рассмотрим примеры.

Рост цен на нефть в 2016 году привел к росту котировок всех нефтегазовых компаний. Ниже приведены графики роста цены фьючерса на нефть и акций отдельных нефтяных компаний.

Рост фьючерса на нефть марки Brent в 2016 году:

Рост обыкновенных акций компании Башнефть в 2016 году:

Рост акций компании Лукойл в 2016 году:

Рост акций компании Роснефть в 2016 году:

В данном случае мы можем видеть наглядную корреляцию и взаимосвязь цен акций нефтяных компаний с ценами на нефть. Точно такое же влияние на цены акций экспортеров оказывают цены и на другие сырьевые активы, такие как цветные и черные металлы, уголь, газ, алмазы, цены на удобрения и сельскохозяйственную продукцию.

Государственное регулирование – как фактор влияния на акции компаний

Так же отраслевым фактором влияния является государственное регулирование отрасли, как в плане введения каких-либо ограничительных барьеров, так и в плане создания выгодных условий и стимулирования развития и продвижения той или иной отрасли. Например, рост тарифов на электроэнергию позволяет компаниям сектора электроэнергетики увеличивать свои доходы и реализовывать масштабные инвестиционные программы. Субсидирование процентных ставок для сельхозпроизводителей, позволяет компаниям повысить отдачу от использования заемного капитала и увеличить чистую прибыль.

Жизненный цикл отрасли

Здесь речь идет о перспективах роста самой отрасли. Если отрасли находится в самом начале своего цикла развития – то у всех компаний в этой отрасли могут быть хорошие перспективы. Если же отрасль увядает, то это также негативно будет отражаться на всех компаниях Хорошим примером может служить отрасль телекоммуникационных услуг. В эпоху, когда сотовые телефоны только входили в нашу жизнь – компании данной отрасли испытывали мощный подъем. Количество новых абонентов и выручка таких компаний росли кратными темпами в начале 2000-х, но уже с 2010 рынок пересытился и отрасль по факту вошла в период насыщения и даже стагнации.

Все это видно, например, на графике акций компании МТС:

Фактор №3 — результаты работы самой компании

Результаты работы самой компании на самом деле самый важный фактор. В некоторых компаниях влияние именно этого внутреннего фактора может быть настолько сильно, что может перевесить даже влияние отраслевых и общерыночных факторов. Если компания демонстрирует действительно стабильные и устойчивые результаты и при этом лояльно настроена к инвесторам, то результаты ее работы играют решающую роль.

Задача любого бизнеса — это генерировать прибыль и при этом максимально эффективно задействовать имеющиеся ресурсы компании. Отражением этого является рост выручки компании, рост ее чистой прибыли и высокая рентабельность собственного капитала.

Можно выделить 3 группы внутренних факторов, которые влияют на акции компании:

Стабильный тренд растущих финансовых показателей компании из года в год, что обеспечивает долгосрочное стабильное развитие компании. Стабильные финансовые результаты безусловно находят отражение в динамике акций любой компании.

Перелом негативной динамики на позитивную или наоборот – также является сильным стимулом для движения рыночных котировок.

Краткосрочное влияние корпоративных новостей и событий на цены акций компании.

Стабильный рост показателей компании

Очень плотную взаимосвязь финансовых результатов компании и динамики ее акций можно увидеть на акциях компании ПАО Казаньоргсинтез.

Результаты работы «Казаньоргсинтез» за 2014 год:

Результаты работы «Казаньоргсинтез» за 2015 год:

Результаты работы «Казаньоргсинтез» за 2016 год:

Динамика котировок акций компанииПАО Казаньоргсинтез за период с 2014 по 2018 годы.

Смена негативной динамики показателей на позитивную

Хорошей иллюстрацией смены динамики показателей может быть последняя отчетность банка ВТБ за 2017 год, с очень хорошей динамикой финансовых показателей.

Прибыль ВТБ в 2017 году оказалась намного выше ожиданий и как следствие – это вызвало бурную реакцию рынка:

Проводя анализ консолидированной финансовой отчетности компаний, мы можем легко понять насколько эффективно работает компания и сколько должен стоить столь эффективно работающий бизнес. Однако для этого нужно действительно понимать принципы фундаментального анализа (см. статью «фундаментальный анализ») и знать конкретные методы работы с отчетностью.

Влияние корпоративных новостей и событий

Так же на цены акций влияние оказывают корпоративные события, которые касаются реальных результатов работы компаний и того денежного потока, который акции способны приносить инвесторам. Это могут быть такие события как: увеличение дивидендных платежей, изменение дивидендной политики, выход компании на новые рынки сбыта, заключение контрактов с новыми крупными потребителями, новые инвестиционные планы и инвестиционные программы.

Так после объявления компанией Лукойл о новом запуске программы выкупа собственных акций, котировки акций незамедлительно отреагировали ростом:

Финансовые результаты компании Мечел за 1 полугодие 2016 года однозначно продемонстрировали перелом динамики финансовых показателей с негативной на позитивную и перспективы выплаты дивидендов по привилегированным акциям.

Выводы:

На котировки акций постоянно и одновременно влияет множество событий и факторов, однако решающее значение оказывают именно те факторы, которые имеют влияние на реальный бизнес компании и определяют ее будущие финансовые результаты. С этой точки зрение ключевое значение имеет именно глубокий анализ бизнеса компаний и их финансовой отчетности. Как это делать на профессиональном уровне, замечая действительно ключевые и определяющие нюансы, мы учим на наших курсах «Школа разумного инвестирования» и курсах повышения квалификации «Секреты фундаментального анализа». Начать знакомство с нашей Школой, а также увидеть как и чему мы учим, Вы всегда можете посетив наши бесплатные онлайн вебинары. Запишитесь прямо сейчас на ближайший вебинар по ссылке – finplan.expert.

Удачных вам инвестиций!

Рассказать другим про интересную статью

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачайте прямо сейчас

Рекомендуемые к прочтению статьи:

Основная задача инвестора — выбрать хорошую компанию. Чем сильнее компания будет расти и развиваться — тем больше заработок инвестора. Финансовый анализ — главный помощник инвестора в поиске успешных компаний.

20 декабря 2015

Существует несколько методов оценки облигаций. В этом видео мы разобрали метод экспресс-оценки. Вы узнаете как быстро найти хорошие облигации и обойти стороной плохие.

В этой статье разберем классическую статегию инвестирования «купил и держи». На долгосрочных промежутках эта стратегия по-прежнему остается самой эффективной. Давайте узнаем почему.

11 октября 2017

Посмотреть записи по темам:

Поиск по дате публикации

Следуйте за нами:

Эксклюзивные материалы здесь:

Написать директору проекта:

• Вконтакте

Все права защищены © 2015- ИП Кошин В.В

ОГРН 316583500057741/ ИНН 583708408904

Образовательная лицензия №12416

Примеры достижений касаются личных результатов, являются последствием личных знаний, знаний и опыта.

Мы не несем ответственность за результаты, полученные другими людьми, поскольку они могут отличаться в зависимости от различных обстоятельств.

Куда вкладывать деньги в 2023 году?

6 составляющих для стабильного пассивного дохода

Политика конфиденциальности

Настоящая Политика конфиденциальности персональной информации (далее — Политика) действует в отношении всей информации, которую ИП Кошин В.В. и/или его аффилированные лица, включая все лица, входящие в одну группу c ИП Кошин В.В. (далее — Консультант), могут получить о пользователе во время использования им любого из сайтов, сервисов, служб, программ и продуктов Консультанта (далее — Сервисы, Сервисы Консультанта). Согласие пользователя на предоставление персональной информации, данное им в соответствии с настоящей Политикой в рамках отношений с одним из лиц, входящих в Консультант, распространяется на все лица, входящие в Консультант.

Использование Сервисов Консультанта означает безоговорочное согласие пользователя с настоящей Политикой и указанными в ней условиями обработки его персональной информации; в случае несогласия с этими условиями пользователь должен воздержаться от использования Сервисов.

1. Персональная информация пользователей, которую получает и обрабатывает Консультант

1.1. В рамках настоящей Политики под «персональной информацией пользователя» понимаются:

1.1.1. Персональная информация, которую пользователь предоставляет о себе самостоятельно при регистрации (создании учётной записи) или в процессе использования Сервисов, включая персональные данные пользователя. Обязательная для предоставления Сервисов (оказания услуг) информация помечена специальным образом. Иная информация предоставляется пользователем на его усмотрение.

1.1.2 Данные, которые автоматически передаются Сервисам Консультант в процессе их использования с помощью установленного на устройстве пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы.

1.1.3 Иная информация о пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов Консультант.

1.2. Настоящая Политика применима только к Сервисам Консультант. Консультант не контролирует и не несет ответственность за сайты третьих лиц, на которые пользователь может перейти по ссылкам, доступным на сайтах Консультант, в том числе в результатах поиска. На таких сайтах у пользователя может собираться или запрашиваться иная персональная информация, а также могут совершаться иные действия.

1.3. Консультант в общем случае не проверяет достоверность персональной информации, предоставляемой пользователями, и не осуществляет контроль за их дееспособностью. Однако Консультант исходит из того, что пользователь предоставляет

достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации, и поддерживает эту информацию в актуальном состоянии.

2. Цели сбора и обработки персональной информации пользователей

2.1. Консультант собирает и хранит только те персональные данные, которые необходимы для предоставления Сервисов и оказания услуг (исполнения соглашений и договоров с пользователем).

2.2. Персональную информацию пользователя Консультант может использовать в следующих целях:

2.2.1. Идентификация стороны в рамках соглашений и договоров с Консультант;

2.2.2. Предоставление пользователю персонализированных Сервисов;

2.2.3. Связь с пользователем, в том числе направление уведомлений, запросов и информации, касающихся использования Сервисов, оказания услуг, а также обработка запросов и заявок от пользователя;

2.2.4. Улучшение качества Сервисов, удобства их использования, разработка новых Сервисов и услуг;

2.2.5. Таргетирование рекламных материалов;

2.2.6. Проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации пользователя и её передачи третьим лицам

3.1. Консультант хранит персональную информацию пользователей в соответствии с внутренними регламентами конкретных сервисов.

3.2. В отношении персональной информации пользователя сохраняется ее конфиденциальность, кроме случаев добровольного предоставления пользователем информации о себе для общего доступа неограниченному кругу лиц. При использовании отдельных Сервисов пользователь соглашается с тем, что определённая часть его персональной информации становится общедоступной.

3.3. Консультант вправе передать персональную информацию пользователя третьим лицам в следующих случаях:

3.3.1. Пользователь выразил свое согласие на такие действия;

3.3.2. Передача необходима в рамках использования пользователем определенного Сервиса либо для оказания услуги пользователю;

3.3.3. Передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры;

3.3.4. Такая передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики применительно к полученной им персональной информации;

3.3.5. В целях обеспечения возможности защиты прав и законных интересов Консультанта или третьих лиц в случаях, когда пользователь нарушает Пользовательское соглашение сервисов Консультант.

3.4. При обработке персональных данных пользователей Консультант руководствуется Федеральным законом РФ «О персональных данных».

4. Изменение пользователем персональной информации

4.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в персональном разделе соответствующего Сервиса.

4.2. Пользователь также может удалить предоставленную им в рамках определенной учетной записи персональную информацию, воспользовавшись функцией «Удалить аккаунт» в персональном разделе соответствующего Сервиса При этом удаление аккаунта может повлечь невозможность использования некоторых Сервисов

5. Меры, применяемые для защиты персональной информации пользователей

Консультант принимает необходимые и достаточные организационные и технические меры для защиты персональной информации пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ней третьих лиц.

6. Изменение Политики конфиденциальности. Применимое законодательство

6.1. Консультант имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики.

6.2. К настоящей Политике и отношениям между пользователем и Консультант, возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

7. Обратная связь. Вопросы и предложения

Все предложения или вопросы по поводу настоящей Политики следует сообщать в Службу поддержки пользователей Консультанта: koshin@fin-plan.org

Отказ от ответственности

В соответствии с действующим законодательством РФ, Администрация сайта отказывается от каких-либо заверений и гарантий, предоставление которых может иным образом подразумеваться, и отказывается от ответственности в отношении Сайта, Содержимого и их использования.

Ни при каких обстоятельствах Администрация Сайта не будет нести ответственности ни перед какой стороной за какой-либо прямой, непрямой, особый или иной косвенный ущерб в результате любого использования информации на этом Сайте или на любом другом сайте, на который имеется гиперссылка с нашего cайта, возникновение зависимости, снижения продуктивности, увольнения или прерывания трудовой активности, а равно и отчисления из учебных учреждений, за любую упущенную выгоду, приостановку хозяйственной деятельности, потерю программ или данных в Ваших информационных системах или иным образом, возникшие в связи с доступом, использованием или невозможностью использования Сайта, Содержимого или какого-либо связанного интернет-сайта, или неработоспособностью, ошибкой, упущением, перебоем, дефектом, простоем в работе или задержкой в передаче, компьютерным вирусом или системным сбоем, даже если администрация будет явно поставлена в известность о возможности такого ущерба.

Пользователь соглашается с тем, что все возможные споры будут разрешаться по нормам российского права.

Пользователь соглашается с тем, что нормы и законы о защите прав потребителей не могут быть применимы к использованию им Сайта, поскольку он не оказывает возмездных услуг.

Используя данный Сайт, Вы выражаете свое согласие с «Отказом от ответственности» и установленными Правилами и принимаете всю ответственность, которая может быть на Вас возложена.

Оферта

ДОГОВОР-ОФЕРТА НА ОКАЗАНИЕ ИНФОРМАЦИОННЫХ УСЛУГ

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Проект “Fin-plan.org” в лице индивидуального предпринимателя Кошина Виталия Владимировича, ОГРНИП 31658350005774, ИНН 583708408904 (далее Исполнитель) настоящей публичной офертой предлагает любому физическому или юридическому лицу, а также индивидуальному предпринимателю (далее Заказчик) заключить Договор-оферту (далее Оферта) на оказание информационных услуг по проведению онлайн-тренинга.

1.2. соответствии с пунктом 2 статьи 437 Гражданского Кодекса Российской Федерации (ГК РФ) в случае принятия изложенных ниже условий и оплаты услуг, лицо, производящее акцепт этой оферты, становится Заказчиком (в соответствии с пунктом 3 статьи 438 ГК РФ акцепт оферты равносилен заключению договора на условиях, изложенных в оферте).

1.3. Полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты предложенных Исполнителем Услуг. В отношении Услуг, предлагаемых Исполнителем по акциям (специальным предложениям при их наличии) с условиями оплаты частями полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты первой части от согласованной сторонами суммы.

1.4. Исполнитель и Заказчик предоставляют взаимные гарантии своей право- и дееспособности необходимые для заключения и исполнения настоящего Договора на оказание информационных услуг.

2. ОПРЕДЕЛЕНИЯ И ТЕРМИНЫ

2.1. В целях настоящей Оферты нижеприведенные термины используются в следующем значении:

Оферта – настоящий публичный договор на оказание информационных услуг Заказчику.

Сайт – интернет-сайты: https://fin-plan.org и http://invest-razum.ru, а так же все к ним относящиеся “поддомены”, используемые Исполнителем на праве собственности.

Информационные услуги – услуги Исполнителя по проведению Онлайн-тренинга для Заказчика в соответствии с выбранной Программой мероприятия и оплаченным Информационным Пакетом.

Онлайн-тренинг – информационная услуга Исполнителя, в которую в зависимости от выбранной Программы мероприятия и оплаченного Информационного Пакета входит:

А. Предоставление ограниченного доступа Заказчика к обучающим материалам Сайта (видео, статьи, файлы, ссылки) в соответствии с условиями Оферты. Объем обучающих материалов определяется Исполнителем самостоятельно и описан в Программе тренинга. Объем обучающих материалов и сами материалы могут быть изменены с целью актуализации информации в любой момент по решению Исполнителя.

Б. Участие Заказчика в тематических обсуждениях в формате онлайн скайп-сессий.

В. Предоставление Заказчику домашних заданий для отработки навыков и закрепления знаний.

Г. Проверка домашних заданий; сопутствующие аналитические услуги Исполнителя.

Д. Сопутствующие информационные услуги Исполнителя в форме консультаций (по почте, по телефону, по скайпу, личных консультаций). Форма и необходимость предоставления сопутствующих информационных услуг определяются Исполнителем самостоятельно.

Программа мероприятия – перечень вопросов, который будет раскрыт в ходе оказания информационной услуги (далее Программа).

Программы публикуются на Сайте. Информационный пакет – набор услуг, которые будут входить в дополнение к той или иной программе обучения (далее Пакет). Описание Пакетов публикуется на Сайте на странице соответствующей Программы.

3. ПРЕДМЕТ ОФЕРТЫ

3.1. Предметом настоящей Оферты является возмездное оказание Заказчику Информационных услуг силами Исполнителя в соответствии с условиями настоящей Оферты путем организации и проведения онлайн-тренингов.

3.2. Стоимость Информационной услуги различна для разных Программ и для разных Пакетов. Стоимость различных Пакетов информационной услуги определена на соответствующих интернет-страницах Сайта.

4. УСЛОВИЯ ОКАЗАНИЯ ИНФОРМАЦИОННОЙ УСЛУГИ

4.1. Исполнитель предоставляет ограниченный доступ Заказчику к Информационной услуге, размещенной на Сайте (предоставляет доступ в закрытую зону сайта, путем передачи паролей доступа), при условии 100 % предоплаты этой услуги. В случае оплаты в рассрочку или частями (при наличии соответствующей акции) доступ к материалам Онлайн-тренинга предоставляется постепенно по мере оплаты соответствующих частей пакета (в соответствии с параметрами акции).

4.2. Оплата Информационной услуги происходит путем перечисления Заказчиком денежных средств на расчетный счет Исполнителя одним из следующих способов:

— Оплата банковской картой или электронными деньгами (Яндекс Деньги) через интернет посредством интернет-эквайринга и/или сторонних платежных сервисов (Яндекс-касса).

— Оплата по реквизитам из п. 11 настоящей Оферты на расчетный счет Исполнителя.

— Оплата наличными в кассу Исполнителя.

— Оплата иными способами по предварительному согласованию с Исполнителем.

4.3. Участие в Онлайн-тренинге подтверждается заполнением соответствующей заявки на участие и внесением оплаты. Необходимые для доступа к материалам ссылки и пароли предоставляются Заказчику путем их направления на адрес электронной почты Заказчика, указанной им при заполнении заявки на участие в тренинге.

4.4. В случае, если в течение 2 рабочих дней Заказчик по той или иной причине не получил доступа к Информационной услуге, ему необходимо обратиться в службу поддержки Исполнителя в письменном виде по адресу: koshin@fin-plan.org или позвонить по телефону, указанному на Сайте в разделе «Контакты».

4.5. Исполнитель обязуется предоставить Заказчику Информационную услугу путем организации и проведения онлайн-тренинга в срок, указанный на Сайте, либо путем предоставления Заказчику доступа к закрытой зоне сайта в 2-х дневный срок с момента поступления денежных средств на счет Исполнителя.

4.6. Настоящий договор имеет силу акта об оказании слуг. Прием оказанных услуг производится Заказчиком без подписания соответствующего акта.

4.7. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге без возврата внесенной платы в случае нарушения им правил поведения на тренинге. Указанными нарушениями являются: разжигание межнациональных конфликтов, оскорбление других участников тренинга, оскорбление ведущего и/или сотрудников обучающего проекта, неоднократное (более двух раз) отклонение от темы тренинга, реклама любого вида, нецензурные высказывания, распространение сведений, носящих заведомо ложных характер, а также иные действия, которые могут быть расценены ведущим как действия, оскорбляющие его и других участников тренинга.

4.8. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге (без возврата уплаченных Заказчиком денежных средств) в случае установления факта передачи им материалов тренинга третьим лицам, распространения Заказчиком информации и материалов, полученных им в связи с участием в тренинге, третьим лицам, в том числе за плату. Использование информации и материалов допускается только в личных целях и для личного использования Заказчика.

5. РЕГИСТРАЦИЯ ЗАКАЗЧИКА НА САЙТЕ

5.1. Предоставление Заказчику Информационной услуги возможно при условии создания им на Сайте соответствующей учетной записи. Учетная запись (регистрационный аккаунт) создается в момент покупки и должна содержать реальные фамилию, имя, отчество Заказчика, адрес его электронной почты и телефон.

5.2. Регистрация учетной записи осуществляется путем заполнения регистрационной формы. В регистрационной форме необходимо указывать подлинные имя, отчество, фамилию, адрес электронной почты и доступный телефон.

5.3. Заказчик несет ответственность за конфиденциальность пароля. При установлении Заказчиком фактов несанкционированного доступа к своей учетной записи, он обязуется в кратчайшие сроки уведомить об этом обстоятельстве службу поддержки Исполнителя по адресу: koshin@fin-plan.org или по телефону, указанному на Сайте в разделе «Контакты».

6. ПРАВА И ОБЯЗАННОСТИ ИСПОЛНИТЕЛЯ

6.1. Исполнитель обязуется предоставлять круглосуточный доступ Заказчику к Сайту с использованием учетной записи Заказчика (за исключением краткосрочных и редких случаев проведения профилактических работ на Сайте, хостинге Сайта) в течение всего времени существования Сайта.

6.2. Исполнитель несет ответственность за хранение и обработку персональных данных Заказчика, обеспечивает конфиденциальность этих данных в процессе их обработки и использует их исключительно для качественного оказания Информационной услуги Заказчику.

6.3. Исполнитель гарантирует предоставление Заказчику полной и достоверной информации об оказываемой услуге по его требованию.

6.4. Максимальная длительность онлайн-тренинга составляет 365 дней с момента оплаты. По истечении этого срока участие в скайп-сессиях, а также проверка домашних заданий (если эти услуги были приобретены в рамках соответствующего Пакета, но не были оказаны в течение 365 дней с момента оплаты) могут быть осуществлены лишь за дополнительную плату и при наличии у Исполнителя ресурсов и времени. При этом доступ к материалам онлайн-тренинга остается открытым для Заказчика в течение всего времени существования Сайта.

6.5. В случае, если Заказчик по независимым от Исполнителя причинам не смог воспользоваться материалами онлайн-тренинга информационная услуга считается оказанной.

6.6. Исполнитель оставляет за собой право в любой момент изменять длительность тренинга и условия настоящей Оферты в одностороннем порядке без предварительного уведомления Заказчика, публикуя указанные изменения на Сайте, не позднее 5 дней со дня их внесения (принятия). При этом, новые условия действуют только в отношении вновь заключенных договоров.

6.7. Исполнитель вправе заблокировать учетную запись Заказчика в случае нарушения им правил тренинга (п. 4.7, 4.8 настоящего Договора) без возвращения внесенной платы.

7. ПРАВА И ОБЯЗАННОСТИ ЗАКАЗЧИКА

7.1. Заказчик обязан предоставлять достоверную информацию о себе в процессе создания учетной записи (регистрации) на Сайте.

7.2. Заказчик обязуется не воспроизводить, не повторять, не копировать, не продавать, а также не использовать в каких бы то ни было целях информацию и материалы, ставшие ему доступными в связи с оказанием Информационной услуги, за исключением личного использования.

7.3. Заказчик имеет право применять полученные знания и навыки на практике.

7.4. Заказчик обязан поддерживать в исправном техническом состоянии оборудование и каналы связи, обеспечивающие ему доступ к Сайту, иметь функционирующий доступ в Интернет входить на Сайт под своим аккаунтом одновременно только с одного устройства (персонального компьютера, планшета, телефона). Нарушение данного пункта может расцениваться как факт передачи доступа третьим лицам (п.4.8.) и повлечь за собой аннулирование доступа к материалам онлайн-тренинга.

8. РАССМОТРЕНИЕ ПРЕТЕНЗИЙ. ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ

8.1. Исполнитель не несет ответственности за непредставление (некачественное предоставление) Информационной услуги по причинам, не зависящим от Исполнителя.

8.2. Возврат денежных средств не осуществляется в случае, если Заказчик не применяет полученные теоретические знания на практике. Также возврат денежных средств не осуществляется после получения Заказчиком доступа к закрытому обучающему сайту (то есть получения паролей доступа к закрытой зоне сайта, где находятся записи тренинга), и расположенной на нем информации. Данные условия безоговорочно принимаются Сторонами.

8.3. Возврат денежных средств осуществляется Исполнителем в случае, если Заказчик совершил 100% предоплату получения Информационной услуги, но Исполнитель отказался от оказания информационной услуги Заказчику по любой из причин.

9. ОТВЕТСТВЕННОСТЬ СТОРОН

9.1. Исполнитель и Заказчик, принимая во внимания характер оказываемой услуги, обязуются в случае возникновения споров и разногласий, связанных с оказанием Информационной услуги, применять досудебный порядок урегулирования спора (переговоры, переписка). В случае невозможности урегулирования спора в досудебном порядке стороны вправе обратиться в суд города Пенза.

9.2. За неисполнение либо ненадлежащее исполнение обязательств по настоящей Оферте, стороны несут ответственность в соответствии с законодательством Российской Федерации.

10. ГАРАНТИИ КАЧЕСТВА ИНФОРМАЦИОННОЙ УСЛУГИ

10.1. Заказчик, принимая условия настоящей Оферты, принимает на себя также риск неполучения/недополучения прибыли и риск возможных убытков, связанных с использованием знаний, умений и навыков, полученных Заказчиком в ходе оказания Информационной услуги.

10.2. Гарантируя успешность применения полученных знаний, умений и навыков, а также получение Заказчиком Информационной услуги определенной прибыли (дохода) с их использованием (реализацией) в определенном либо неопределенном будущем, Исполнитель не несет ответственности за неполучение прибыли (дохода), получение прибыли (дохода) ниже ожиданий Заказчика, а также за прямые и косвенные убытки Заказчика, поскольку успешность использования Заказчиком полученных знаний, умений и навыков зависит от многих известных и неизвестных Исполнителю факторов, таких как: целеустремленности, трудолюбия, упорства, уровня интеллектуального развития, творческих способностей Заказчика, других его индивидуальных качеств и персональных характеристик, что безоговорочно принимается обеими сторонами.

11. СРОК ДЕЙСТВИЯ ОФЕРТЫ. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

Настоящая Оферта вступает в силу с момента опубликования на Сайте в сети Интернет и действует до момента отзыва/изменения Оферты Исполнителем.

Наименование организации Индивидуальный предприниматель КОШИН ВИТАЛИЙ ВЛАДИМИРОВИЧ

Расчетный счет 40802810400000005323

Банк АО «Тинькофф Банк»

Юридический адрес Банка Москва, 123060, 1-й Волоколамский проезд, д. 10, стр. 1

Корр. счет Банка 30101810145250000974

ИНН Банка 7710140679

БИК Банка 044525974

Согласие с рассылкой

Заполняя форму на нашем сайте — вы соглашаетесь с нашей политикой конфиденциальности. Также вы соглашаетесь с тем, что мы имеем право разглашать ваши личные данные в следующих случаях:

1) С Вашего согласия: Во всех остальных случаях перед передачей информации о Вас третьим сторонам наша Компания обязуется получить Ваше явное согласие. Например, наша Компания может реализовывать совместное предложение или конкурс с третьей стороной, тогда мы попросим у Вас разрешение на совместное использование Вашей личной информации с третьей стороной.

2) Компаниям, работающим от нашего лица: Мы сотрудничаем с другими компаниями, выполняющими от нашего лица функции бизнес поддержки, в связи с чем Ваша личная информация может быть частично раскрыта. Мы требуем, чтобы такие компании использовали информацию только в целях предоставления услуг по договору; им запрещается передавать данную информацию другим сторонам в ситуациях, отличных от случаев, когда это вызвано необходимостью предоставления оговоренных услуг. Примеры функций бизнес поддержки: выполнение заказов, реализация заявок, выдача призов и бонусов, проведение опросов среди клиентов и управление информационными системами. Мы также раскрываем обобщенную неперсонифицированную информацию при выборе поставщиков услуг.

3) Дочерним и совместным предприятиям: Под дочерним или совместным предприятием понимается организация, не менее 50% долевого участия которой принадлежит Компании. При передаче Вашей информации партнеру по дочернему или совместному предприятию наша Компания требует не разглашать данную информацию другим сторонам в маркетинговых целях и не использовать Вашу информацию каким-либо путем, противоречащим Вашему выбору. Если Вы указали, что не хотите получать от нашей Компании какие-либо маркетинговые материалы, то мы не будем передавать Вашу информацию своим партнерам по дочерним и совместным предприятиям для маркетинговых целей.

4) На совместно позиционируемых или партнерских страницах: Наша Компания может делиться информацией с компаниями-партнерами, вместе с которыми реализует специальные предложения и мероприятия по продвижению товара на совместно позиционируемых страницах нашего сайта. При запросе анкетных данных на таких страницах Вы получите предупреждение о передаче информации. Партнер использует любую предоставленную Вами информацию согласно собственному уведомлению о конфиденциальности, с которым Вы можете ознакомиться перед предоставлением информации о себе.

5) При передаче контроля над предприятием: Наша Компания оставляет за собой право передавать Ваши анкетные данные в связи с полной или частичной продажей или трансфертом нашего предприятия или его активов. При продаже или трансферте бизнеса наша Компания предоставит Вам возможность отказаться от передачи информации о себе. В некоторых случаях это может означать, что новая организация не сможет далее предоставлять Вам услуги или продукты, ранее предоставляемые нашей Компанией.

6) Правоохранительным органам: Наша Компания может без Вашего на то согласия раскрывать персональную информацию третьим сторонам по любой из следующих причин: во избежание нарушений закона, нормативных правовых актов или постановлений суда; участие в правительственных расследованиях; помощь в предотвращении мошенничества; а также укрепление или защита прав Компании или ее дочерних предприятий.

Вся личная информация, которая передана Вами для регистрации на нашем сайте, может быть в любой момент изменена либо полностью удалена из нашей базы по Вашему запросу. Для этого Вам необходимо связаться с нами любым удобным для Вас способом, использую контактную информацию, размещенную в специальном разделе нашего сайта.

Если Вы захотите отказаться от получения писем нашей регулярной рассылки, вы можете это сделать в любой момент с помощью специальной ссылки, которая размещается в конце каждого письма.

Факторы, влияющие на развитие рынка акций: к историографии проблемы

Туаев, С. А. Факторы, влияющие на развитие рынка акций: к историографии проблемы / С. А. Туаев. — Текст : непосредственный // Инновационная экономика : материалы I Междунар. науч. конф. (г. Казань, октябрь 2014 г.). — Казань : Бук, 2014. — С. 72-75. — URL: https://moluch.ru/conf/econ/archive/130/6246/ (дата обращения: 10.12.2022).

В России финансовый рынок существует сравнительно недавно — чуть более 20 лет, с момента подписания Постановления Совета Министров РСФСР «Об утверждении Положения об акционерных обществах» в 1990 г. [1] Однако уже сегодня можно утверждать, что данный экономический институт достиг в своем развитии определенных высот. Как говорится в отчете Центрального банка РФ за первое полугодие прошлого года: «Российский финансовый рынок в 2013 г. сохраняет устойчивость и продолжает выполнять свою функцию по перераспределению финансовых ресурсов в национальной экономике» [2]. Темпы роста финансового рынка, безусловно, зависят от темпов роста всей экономики, поэтому здесь также наблюдаются фазы падения и подъема основных показателей деятельности рынка. Но в целом, финансовый сегмент в России развит достаточно хорошо.

Из вышесказанного следует, что на финансовом рынке в России, как и в любой другой развитой стране, действуют одни те же общие законы. Безусловно, в силу особенностей того или иного государства, ему могут быть присущи уникальные экономические процессы и события, но общую тенденцию рыночной экономики все-таки можно проследить в любой капиталистической стране. Таким образом, российский фондовый рынок также подчиняется ряду законов; а мы рассмотрим один довольно показательный сегмент финансового рынка — рынок акций РФ.

Для полноты картины следует начать с определения понятия рынка акций. Данный термин широко используется в литературе, и поэтому приводить спорные трактовки разных авторов представляется на наш взгляд не рациональным. Ограничимся определением, взятым из «Большого экономического словаря» А. Б. Борисова: «Рынок акций — совокупность экономических отношений между продавцами и покупателями акций. Торговля акциями совершается на фондовой бирже, а также внебиржевыми методами. Условия и порядок торговли акциями регулируются соответствующим законодательством» [3, с. 895]. Постараемся детально разобрать данное определение.

На рынке ценных бумаг, в том числе и на рынке акций, покупателями являются инвесторы. Это могут быть как частные физические или юридические лица, так и государственные учреждения. Продавцами изначально выступают компании-эмитенты ценных бумаг, а затем инвесторы — фактические обладатели акций, облигаций и т. д. (также, продавцом облигаций может выступать государство — Государственные краткосрочные облигации). Первые пытаются привлечь капитал для развития компании, инвестирования в новые проекты, осуществления платежей и т. д. Вторые, в свою очередь, преследуют цель извлечения собственной выгоды либо за счет получения дивидендов в течение определенного периода, либо за счет перепродажи ценных бумаг на рынке за счет постоянного изменения цен.

Осуществляя взаимодействие на рынке, продавцы и покупатели формируют рыночные спрос и предложение на каждый вид ценных бумаг и в точке равновесия определяют оптимальную цену на данный товар. В самом общем виде ситуация ничем не отличается от стандартной экономической теории. Однако именно формирование, изменение, колебание и ожидание каждого уровня цены на ценные бумаги представляет особый интерес на фондовом рынке. Иначе говоря, ключевым показателем на финансовом рынке можно считать цену. Она содержит в себе большую часть необходимой информации для рыночных агентов. Именно этому показателю посвящено данное исследование. А если быть более точным, работа направлена на изучение факторов, оказывающих как прямое, так и косвенное влияние на формирование цен одной из разновидностей ценных бумаг — акций.

Поиск различных факторов, оказывающих влияние на рынок акций — тема достаточного большого количества научных работ. Она популярна в финансовой литературе и благодатна для исследователей, так как каждый из них, изучая взаимодействие показателей рынка акций с различными экономическими индикаторами, имеет шанс установить качественно новые связи. Причиной этому является то, что рынок акций связан с огромным количеством экономических индексов, политических и социальных событий, ситуаций, изменений на рынках как внутри страны, так и за ее пределами, не говоря уже о катаклизмах и катастрофах. Финансовый рынок тесно связан с большей частью внутренних рынков, так как объединяет компании из самых разных сфер деятельности. Множество компаний имеет возможность изменять конъюнктуру рынка акций в целом, лишь меняя политику по отношению к собственному акционерному капиталу. В то же время, макроэкономическая ситуация тесно связана с рынком акций отдельно взятой страны. Деятельность государства отражается на ситуации на финансовом рынке, но также присутствует и обратная связь: скачки основных показателей рынка (по разным причинам — например, массовая продажа или скупка ценных бумаг из-за изменения ожиданий инвесторов) могут привести к значительным изменениям во всей финансовой системе. Таким образом, можно разделить основные экономические факторы на две большие группы — макро- и микро-факторы. К первой группе будут относиться внутренние и внешние индикаторы на уровне экономики в целом, а ко второй — на уровне отдельной фирмы-эмитента и конкретного рынка.

«Вопросом факторов» активно экономисты занимаются со второй половины XX в. Тогда уже было изучено множество макро-показателей в качестве факторов, влияющих на рынок акций. К примеру, в 1976 г. профессор Бостонского университета Zvi Bodie опубликовал работу, в которой он рассматривал возможность хеджирования риска потерь от роста инфляции с помощью создания инвестиционного портфеля на основе обыкновенных акций. Он утверждал, что инфляция негативно влияет на рынок акций, так как при ее росте «обесценивается реальная доходность акций» [4]. Бороться с этим было предложено путем создания диверсифицированного портфеля, состоящего из обыкновенных акций и безрисковых облигаций. Bodie показывает, что рост инфляции как ожидаемый, так и неожидаемый приводит к падению реальной доходности ценных бумаг. Далее автор приходит к выводу на основе анализа большого массива статистических данных, что использовать обыкновенные акции в качестве хеджа можно путем их короткой продажи, дабы сократить риски от любого вида инфляции.

Проблема, рассмотренная Боди, была впоследствии не раз проанализирована рядом ученых. К примеру, в 2010 г. Zulfiqar Ali Shah и Zafar Mueen Nasir в своей работе «Can Common Stock Provide hedge against inflation or not?» также анализируют связь между инфляцией и доходностью акций и пытаются ответить на вопрос, есть ли она вообще и можно ли хеджировать риск на основе создания портфеля, состоящего из обыкновенных акций. В качестве статистического материала выступают наблюдения по компаниям стран СААРК. Авторы приходят к выводу, что не во всех странах присутствует негативное воздействие инфляции на доходность ценных бумаг, особенно в развивающихся государствах как Пакистан, Индия и Бангладеш [5].

Противоположные выводы по той же проблеме позднее — в 1993 г. получили американские ученые Jacob Boudoukh и Matthew Richardson в своей работе «Stock Returns and Inflation: A Long-Horizon Perspective» [6]. Они признавали возможное негативное воздействие инфляции на доходность от инвестиций для акционеров, но только в условиях краткосрочного периода. Рассмотрев долгосрочную перспективу, авторы убедились, что существует лишь положительная связь между номинальной доходностью акций и инфляцией. Более того, на основе эмпирического анализа ученые обнаружили низкую корреляцию между финансовыми рынками США и Великобритании.

Еще один немаловажный макроэкономический показатель — курс национальной валюты, был изучен рядом экономистов в 1980–1990-х г. Наиболее известными из них были выдающиеся макроэкономисты, авторы знаменитого учебника «Macroeconomics» — Стэнли Фишер и Рудигер Дорнбуш. Они выпустили совместное исследование «Exchange Rates and the Current Account» [7] в 1980-м г., где было дано объяснение воздействия изменений обменного курса на фондовый рынок с помощью цепной реакции (характерной для макроэкономической теории) через всю экономическую систему. Как производственный сектор, так и фондовый рынок, показывая положительную динамику, привлекают иностранных покупателей и инвесторов. Это приводит к росту спроса на отечественную валюту, которая начинает дорожать. Увеличение привлекательности отечественных активов косвенным образом приводит к укреплению национальной валюты. Однако на смену роста, согласно теории циклов, приходит падение, и когда фондовый рынок начнет падать и иностранные инвесторы захотят вывести собственные деньги из зарубежной экономики, начнется рост предложения отечественной валюты, а значит, ее удешевление. Таким образом, присутствует наличие прямой зависимости между обменным курсом и ценами акций внутри страны.

Более позднее исследование — в 2005 г., провел американский экономист Jay R. Ritter из Университета Флориды [8, р. 489–503]. Основной задачей его работы было изучение взаимодействия показателей доходности акций и темпов экономического роста. По общему убеждению, рост экономики означает развитие основных отраслей, наращивание оборотов торговли, улучшение условий бизнеса и т. д. Соответственно, рынок акций так же должен расти и развиваться и инвесторы должны получать большие доходности от своих ценных бумаг, так как фирмы-эмитенты показывают положительную динамику. Однако автор работы доказывает на примере ряда стран, что подобная логика довольно ошибочна. Рассматривая период с 1900 г. по 2002 г. для 16 стран, демонстрировавших 90 % капитализации в 1900 г., Jay R.Ritter обнаруживает отрицательную корреляцию между ростом доходов на душу населения и реальной доходностью акций. По мнению автора, доходы населения — это один из двух ключевых показателей роста совместно с динамикой производительности экономики. И рост каждого из показателей способствует изменению уровня жизни населения, но далеко не всегда положительно влияет на доходность ценных бумаг. Более того, как утверждает автор, предсказывать динамику доходности акций на основе будущих темпов роста экономики — неэффективно, так как она зависит от доходности дивидендов сегодня и от роста показателя дивидендов на одну акцию компании в будущем. Безусловно, многое зависит от конкретно взятой страны, хотя выборка в данной работе довольно показательна, ибо включает в себя такие государства, как Испания, Франция, Великобритания, Австралия, США и т. д.

Проблема факторов, влияющих на фондовый рынок отдельно взятой страны, изучается учеными-экономистами и финансовыми экспертами на протяжении нескольких десятков лет. Этот вопрос не теряет актуальности и по сей день, так как каждый раз ученые подходят к его анализу с новой стороны. Выводы могут получиться абсолютно противоположные даже в рамках одной узкой темы исследования: изучения влияния ряда факторов на один и тот же финансовый показатель. С течением времени многие экономисты, либо применяя усовершенствованный математический аппарат, либо тестируя новые теоретические гипотезы, по-новому рассматривают некоторые «старые» проблемы финансовой науки. Привнося некоторые, казалось бы, незначительные детали в исследование, они порой получают важные и весомые выводы, которые прежде никто не замечал.

Так, к примеру, французский ученый, Aymen Belgacem в своей работе «Explaining the Stock Market’s Reaction to Macroeconomic Announcements» [9], ссылается на ряд работ, посвященных той же проблеме — изучению влияния макроэкономических факторов на индекс французского рынка CAC40. Однако автор в своем анализе рассматривает помимо внутриэкономических факторов, еще и внешние — со стороны экономики США. В итоге, наибольшее влияние на биржевой индекс, по результатам анализа, оказали именно американские экономические показатели.

Продолжив свой анализ, Aymen Belgacem детально изучил причины отсутствия реакций фондового рынка на некоторые макроэкономические события и выяснил, что распространенное мнение аналитиков, строящих выводы на основе полученных математических данных, в большинстве своем — ошибочно. Как правило, если коэффициент реакции индекса на фактор близок к нулю, строится вывод, что эти показатели независимы между собой. В случае с фондовым рынком, по мнению автора, отсутствие реакции не означает независимость величин, так как при детальном анализе связь обнаруживается. Проблема состоит в том, что макроэкономический фактор может повлиять на фондовый индекс с нескольких сторон одновременно и по-разному, что, в конечном итоге, не меняет значение показателя рынка. Однако утверждать независимость двух показателей в таком случае — это ошибка. Таким образом, своим исследованием автор показал, что выводы его предшественников по данной проблеме не всегда верны.

Проблема факторов в финансовой отрасли экономической науки наверняка будет актуальна всегда, так как проанализировать все возможные комбинации экономических и фондовых показателей практически нереально в силу их огромного количества. Поэтому практически каждая работа в данной сфере привносит в науку свой вклад и демонстрирует новизну анализа.

1. Постановление Совета Министров РСФСР об утверждении Положения об акционерных обществах от 25 декабря 1990 г. N 601.

2. Обзор финансового рынка. Первое полугодие 2013 года. № 75: Департамент исследований и информации банка России/ Электронный ресурс/ Режим доступа: http://www.cbr.ru/analytics/fin_r/fin_mark_01–2013.pdf

3. Борисов А. Б. Большой экономический словарь. — М.: Книжный мир, 2003.

4. Zvi Bodie. Common stocks as a hedge against inflation // The Journal of Finance vol. XXXI № 2. May 1976/ Электронный ресурс/ Режим доступа: http://www.jstor.org/discover/10.2307/2326617?uid=3738936&uid=2134&uid=2&uid=70&uid=4&sid=21104238954573

5. Zulfiqar Ali Shah, Zafar Mueen Nasir. Can Common Stock Provide hedge against inflation or not? / Электронный ресурс/ Режим доступа: http://pide.org.pk/psde/25/pdf/AGM28/Zafar %20M %20Nasir %20and %20Zulfiqar %20A %20Shah.pdf

6. Jacob Boudoukh, Matthew Richardson. Stock Returns and Inflation: A Long-Horizon Perspective/ Электронный ресурс/ Режим доступа: http://www.albany.edu/faculty/faugere/PhDcourse/BoudhoukRichardson.pdf

7. Rudiger Dornbush, Stanley Fischer. Exchange Rates and the Current Account/ Электронный ресурс/ Режим доступа: http://www.mit.edu/~14.54/handouts/dornbusch80.pdf

8. Jay R. Ritter. Economic growth and equity return// Pacific-Basin Finance Journal. 2005, № 13.

9. Aymen Belgacem. Explaining the Stock Market’s Reaction to Macroeconomic Announcements// Bankers, Markets & Investors 2013 № 123 March-April

Основные термины (генерируются автоматически): рынок акций, финансовый рынок, фондовый рынок, бумага, автор, взятая страна, вывод, проблема, работа, Россия.

Похожие статьи

Проблемы инвестирования на фондовом рынке России

. рынок, российский финансовый рынок, индекс, нефть, отечественный финансовый рынок, российский фондовый рынок, американский индекс, российский рынок акций. рынок ценных бумаг, финансовые активы, портфельные инвестиции, фондовые индексы.

Влияние мировых тенденций на российский финансовый рынок

Фондовый рынок = рынок ценных бумаг + рынок производных финансовых инструментов.

Проблемы инвестирования на фондовом рынке России. Российский фондовый рынок представляет собой один из развивающихся рынков.

Развитие рынка ценных бумаг в странах СНГ | Статья в журнале.

Ключевые слова: рынок ценных бумаг, фондовый рынок, страны СНГ, акции, облигации, корпоративное управление, инвестиции, портфельные инвестиции. С точки зрения экономической науки фондовый рынок можно определить как социальную и экономическую.

Финансовые риски на рынке ценных бумаг | Статья в журнале.

финансовый рынок, рынок, бумага, инструмент, фондовый рынок, внебиржевой рынок, страховой рынок, кредитный рынок, денежный рынок, биржевой рынок. Проблемы определения риска и доходности на финансовом рынке.

Специфика функционирования современного рынка акций.

рынок ценных бумаг, фондовый рынок, страны СНГ, акции, облигации, корпоративное управление, инвестиции, портфельные инвестиции. Похожие статьи. Анализ привлечения капитала на рынке ценных бумаг России.

Анализ публичного размещения акций в российских компаниях

Вывод иностранного капитала с фондового рынка РФ.

Фондовый рынок КНР, его биржи и индексы | Статья в журнале. У фондового рынка КНР есть интересные особенности. Если во всех странах рост акций обозначается зеленым цветом, а падение — красным, то в КНР это.

Финансовый рынок: структура и функции | Статья в журнале.

Фондовый рынок = рынок ценных бумаг + рынок производных финансовых инструментов. Функции финансового рынка

— М.: LAP Lambert Academic Publishing, 2012. — 200 c. Паранич, А. В. 170 вопросов финансисту. Российский финансовый рынок: моногр. /

Развитие финансового рынка России, проблемы и перспективы

Финансовый рынок России в настоящее время развивается высокими темпами. Финансовый рынок представляет собой сплав национальных и международных рынков. Несмотря на относительно «юный» возраст.

Тенденции развития мирового финансового рынка

финансовый рынок, Россия, финансовый рынок России, Российский финансовый рынок, проблема развития, российский рынок, мера

Мировой финансовый кризис приводит к оттоку иностранного капитала из страны, к истощению фондовых рынков, к проблемам на.

Источник https://journal.open-broker.ru/investments/chto-vliyaet-na-stoimost-akcij/

Источник https://fin-plan.org/blog/investitsii/chto-vliyaet-na-stoimost-aktsiy/

Источник https://moluch.ru/conf/econ/archive/130/6246/