ТОП-8: Дебетовая карта для хранения и накопления денег в 2023

Банковские карты

В современных реалиях, когда банки конкурируют за каждого вкладчика и клиента с деньгами, такой продукт как дебетовые карты-копилки с начислением высокого процента на остаток являются лучшим инструментом для привлечения потенциальных клиентов. А для клиентов такая конкуренция выливается в очень интересные и высокодоходные банковские карты на которых можно выгодно копить и хранить деньги.

Именно поэтому, в этом обзоре рассмотрим самые лучшие и выгодные дебетовые доходные карты-копилки с максимальным процентом на остаток средств по карте (по состоянию на 2023 год).

При составлении данного рейтинга карт были учтены следующие критерии:

- Процент на остаток средств на счете карты;

- Возможность открытия накопительного счета с повышенной ставкой.

- Стоимость годового обслуживания.

Дебетовая карта «Главная МИР»

Если Вам нужна дебетовая карта для хранения и накопления средств под выгодный процент — лучшим вариантом станет дебетовая карта «Главная» от Ренессанс Кредита. Банк работает уже давно и стабильно. Все накопления ваши там до 1.4 млн. застрахованы АСВ.

Что скачается самой карты, то это сейчас одна из интересных карт благодаря своему бесплатному обслуживанию без условий, кэшбэку на все 1.5% и бесплатному снятию наличных в любых банкоматах (до 300 тысяч руб.). Пополнять карту кроме офисов и банкоматов, можно с других карт или по номеру телефона, через СБП.

После получения карты можно в мобильном приложении или в интернет-банке открыть накопительный счет по которому будет действовать ставка 9% в течении 3 календарных месяцев, далее 7% годовых.

Карта «Забота» от Ак Барс банка — 10% на остаток

По дебетовой карте «Забота» положен процент на остаток 10% годовых на сумму от 30 до 100 тысяч рублей, 3% — при остатке ниже 30 000 руб., 2% — при остатке выше 100 000 руб. Сама карта выпускается и обслуживается бесплатно. Имеется бесплатная доставка карты.

Основное предназначение карты — для получения социальных и других пособий, так как карта выпускается ПС МИР. Но оформить и пользоваться ею могут все желающие. Условия по карте для всех одинаковые.

Если оформить дебетовую карту «Забота» по этой ссылке , то будет положен кэшбэк на все покупки 10% в течении 3 месяцев (даже жкх и налоги, что сейчас редкость). Каждый месяц не более 2000 ₽, за 3 месяца 6000 ₽. Акция для новых клиентов до 28.02.23.

Дебетовая карта Тинькофф Блэк

Дебетовая карта Тинькофф Блэк благодаря проценту на остаток по счету, считается одной из лучших карт для накопления и хранения средств. На данной карте не страшно копить как маленькие, так и большие суммы. Обо всех плюсах и минусах карты мы рассказывали в отдельном обзоре дебетовой карты Tinkoff Black.

Преимущества карты Тинькофф для хранения и накопления

- Надежный, системообразующий банк в России. Самый быстрорастущий онлайн-банк в мире.

- Годовое обслуживание обойдется в 0 рублей при наличии открытого вклада, кредита наличными или неснижаемого остатка на счете карты не менее 50 тыс. рублей. В иных случаях комиссия за обслуживание составит 99 рублей в месяц. Обязательно прочитайте как сделать карту бесплатной без выполнения этих условий.

- Процент на остаток: 6% годовых на сумму до 300 тысяч при активной подписке PRO. Без подписки Tinkoff Pro — 3% годовых по карте. Если сумма у Вас больше, то можно открыть накопительный счет в приложении банка и хранить деньги на отдельном счете без лимита по сумме.

- Инвесткопилка. В приложении банка можно открыть специальную копилку, куда будет автоматически зачислять определенный процент с каждой покупки по вашей карте. Это отличный вариант для тех, кто сам не умеет накапливать деньги. Вы даже не будете замечать, как с каждой покупки небольшой процент будет отчисляться на накопление. Эти деньги будут автоматически вложены в инвестиционный фонды под примерно 14.5% годовых. В любой момент можете закрыть копилку и получить деньги обратно.

- Снятие наличных от 3 тыс. рублей за операцию — бесплатно до 500 тыс. рублей в месяц. Более этой суммы 2%, мин 90 рублей.

- Кэшбэк — 5% в повышенных категориях и до 30 процентов у партнеров банка.

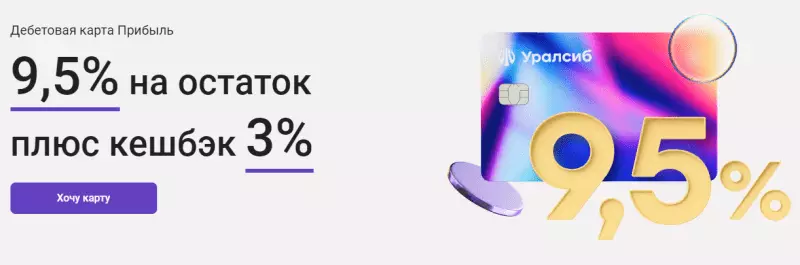

Доходная карта-копилка «Прибыль» Уралсиба на которой выгодно хранить деньги!

Уже несколько лет данная карта является одной из самых популярных карт для ежедневного использования и выгодного хранения денег на карте. Уралсиб – это один из крупнейших банков в России входящий в систему АСВ.

Все накопления застрахованы! Карта будет очень выгодная, если по ней совершать покупки минимум от 10 тысяч в месяц. Тогда банк начислит на сумму до 500 тысяч рублей на карте повышенный процент годовых — 9.5%.

Преимущества доходной карты-копилки от Уралсиба

- Выпуск карты – бесплатно.

- Обслуживание также бесплатное при условии оплаты картой в месяц на сумму более 10 тысяч рублей. Иначе 99 руб./месяц.

- Процент на остаток – 9.5% годовых при тратах по карте от 10 тысяч в в месяц.

- Снятие наличных от 3 тысяч – бесплатно в любых банкоматах.

- Кэшбэк – до 3% на ВСЕ покупки бонусными рублями.

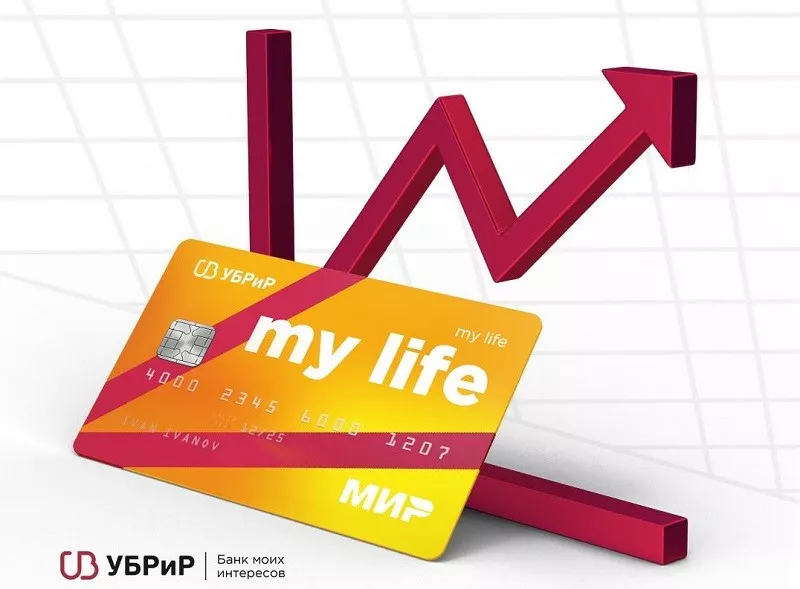

Дебетовая карта «My Life» от УБРИР — до 11% на накопительном счете

Очень интересные условия сегодня имеет карта от Уральского Банка Реконструкции и Развития — My Life. Дебетовый карточный продукт позволяет копить деньги под высокий процент – до 10% годовых. Это сегодня один из самых максимальных процентов по банковским картам среди всех банков в России.

ТОП-3 выгоды карты-копилки от УБРИР

- Выпуск и обслуживание карты – Бесплатное.

- Процент на остаток по накопительному счету — до 11% годовых.

- Снятие наличных в других банкоматах – бесплатно при сумме покупок от 5 тысяч рублей.

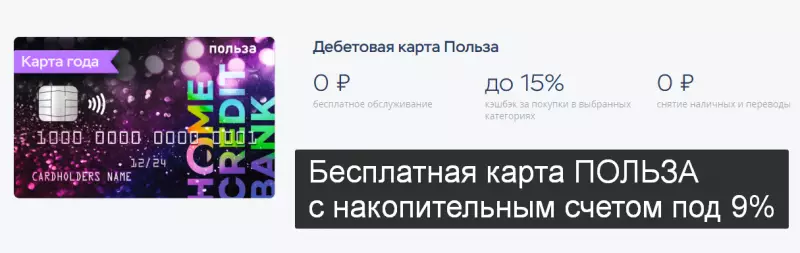

Бесплатная карта «Польза» + накопительный счет 11% годовых

Еще одна дебетовая карта, которая поможет выгодно хранить свои средства — «Польза» от Хоум Кредита. Процент на остаток по карте не предусмотрен, но можно открыть накопительный счет и получать до 11% годовых для новых клиентов.

Новыми клиентами считаются те, у кого не было накопительных счетов в течении 90 дней, то есть и действующие клиенты банка.

Выгодные преимущества доходной дебетовой карты от ХКФ банка

- Выпуск карты — бесплатно.

- Обслуживание карты — бесплатно без всяких сносок и звездочек.

- Процент на остаток по карте не предусмотрен. Зато можно в мобильном приложении или ИБ открыть накопительный счет и получать до 11% годовых. 11% годовых можно получить при тратах по карте «Польза» от 10К в месяц. Если тратить меньше, то будет 4% годовых.

- Снятие наличных в любых банкоматах и переводы — до 50 тысяч бесплатно.

- Переводы по системе СБП (по номеру телефона) — до 100 тысяч рублей бесплатно!

- Кэшбэк по карте — до 15% в повышенных категориях (выбираются ежемесячно) и до 30% у партнеров.

- Онлайн-оформление и бесплатная доставка на дом курьером.

Доходная Альфа-карта с высоким процентом годовых и бесплатным обслуживанием

Дебетовая «Альфа-карта» отлично подходит в качестве доходной карты-копилки для хранения и получения высокого процента по карте. Для клиента карта будет не только выгодной, но и удобной с точки зрения оформления, пополнения и снятия средств с карты.

Альфа-Банк в России считается одним из самых надежных банков. Поэтому в этом банке можно хранить как небольшие суммы так и крупные состояния. Тем более, Альфа-банк также как и другие банки входит в АСВ.

Подробные условия предложения по доходной карте Альфа-Банка:

- Процент по карте не предусмотрен.

- Накопительный счет Альфа-счет: Процент годовых действует минимальный остаток до 1 500 000 тысяч рублей по Альфа-счету и составляет 9% годовых первые 2 календарных месяца, а далее 8% годовых (при условии трат по карте от 10 тыс. в месяц). Если тратить меньше, то ставка по накопительному счету с 3 месяца будет 4% годовых. Первые 2 месяца при любых условиях — 9% годовых.

- Комиссия за снятие по карте: Бесплатно в любых банкоматах до 50 тысяч рублей. У банкоматах-партнеров банка — неограниченно..

- Стоимость годового обслуживания и выпуска — бесплатно.

- Переводы в другие банки по СБП — до 100 тысяч руб. бесплатно!

Акция от банка. Если оформить бесплатную дебетовую Альфа-карту по этой ссылке, будет положен кэшбэк 10% на все покупки до 31.01.2023. Максимум 2000 рублей. Участвовать могут физ. лица, которые не имели ни одной дебетовой Альфа-карты. Не выбирайте опцию «отказ от пластика».

Также, в своем телеграмм-канале я писал о предстоящем изменении в кэшбэк-программе с 01.02.23 — кэшбэк 5% будет начисляться в категория, которые можно будет выбирать.

Универсальная карта «Халва» — 8.5% годовых

В Совкомбанке можно оформить универсальную карту с процентом на остаток, которая совмещает в себе дебетовую карту и кредитный лимит, который можно использовать на всякий случай для покупок в рассрочку в магазинах партнерах.

Особенность продукта заключается в том, что если хранить на этой карте собственные средства сверх кредитного лимита, то можно получать за это от банка очень выгодный процент на остаток до 8.5 процентов годовых. Он зависит, от того, как активно Вы пользуетесь картой.

Накопительные карты

Самые выгодные накопительные дебетовые для накопления с процентами на остаток, предложений на сегодня — 146 от 60 банков.

Подбор накопительной карты

Сравнение карт для накопления

Отзывы о дебетовых картах накопительные

Оформила дебетовую карту Альфа банка, соблазнившись кэшбэком 2000 рублей в месяц. Тут же оказалось, что это только за первый месяц, если будет потрачено с карты не менее 20000 рублей. В ответ на мой вопрос: « Почему на сайте не указано, что такой кэшбэк только за первый месяц?» прозвучало: « По дого. Читать далее

Опыт в пользовании 3 года ровно. За все время ни одного косяка со стороны банка. Наоборот, помогали мои исправить. Когда посеял карту, заблочили перевод человека, который ее нашел. В душе не знаю, как он пытался списать с нее такую крупную сумму, но перевод заблочили.Потом когда случайно ошибся при. Читать далее

Сын долго пользовался моей картой, что было не очень удобно… Карта периодически мне и самой нужна, не везде ведь можно онлайн заплатить, где-то и наличку надо снять. В общем я решила для него оформить отдельную карту. В Сбербанке предложили заказать специальную детскую, которая с бесплатным обслужив. Читать далее

Уже пол года пользуюсь картой «Халвой», очень нравится в ней кэшбэк. И использую с целью получения кэшбэка! Так вот, у нее очень много партнеров «Лента», «Ситилинк» и много других! Мелочь? Но приятно получать от 400 до 5000 тыс. просто так.

Нужна была самая простая карта МИР, чтобы выгоднее покупать на Вайлдберриз и Яндекс.Маркете, оформила в Сбере. Карта бесплатная, если тратить 5 т р. Меньше уже давно не трачу, так что это условие выполняется само собой. Пользуюсь Сбербанк Онлайном, в котором все данные по операциям, по начислению бо. Читать далее

Давно откладывали с супругом отпуск, то цены бешеные, то детей не с кем оставить, то даты не совпадают, да и денег никогда не было во время. Все уходило раньше назначенных дат. Но недавно копалась в приложении Альфа-банка, наткнулась на кредитку для путешествий. Думаю, что ж это такое за чудо-карта. Читать далее

Оформить накопительную дебетовую карту

Для сохранения денежных средств и получения дохода чаще всего советуют депозитные счета. Однако дебетовые накопительные карты могут стать достойной альтернативой. Они многофункциональны, а за счет начисления процента на остаток позволят получить минимальную фиксированную прибыль.

Что такое накопительная банковская карта?

Рассмотрим, что кроется за названием банковского продукта. Дебетовая карта с накопительным счетом характеризуется:

- Процентом на остаток. Держатель получает в среднем от 3 до 7 процентов на остаток в год. Это эквивалентно ставке по пополняемым депозитам.

- Кэшбеком. Некоторые банковские продукты подразумевает частичный возврат потраченных средств. Кэшбек также позволяет увеличить итоговую прибыль.

- Простым пополнением. На карточный счет может поступать пенсия, заработная плата. Средства можно вносить самостоятельно через терминал или кассу.

- Элементарным снятием. Получить наличные можно в любое время в банкомате. Комиссии и штрафы за операцию не предусмотрены.

Как выбрать дебетовую карту для накопления?

Самые выгодные дебетовые карты размещены на данной странице. Можно ознакомиться с условиями и выбрать лучшее предложение на свой вкус.

Следует обращать внимание на:

- Процентную ставку. Чем выше % на остаток, тем больше итоговая прибыль.

- Годовое обслуживание. Если продукт обходится довольно дорого, то все инструменты накопления теряют эффективность и смысл.

- Тарифы. Они определяют стоимость переводов и платежей, являющихся базовыми операциями.

- Репутация банка. Не стоит оформлять карточку в неизвестном банке с неразвитой филиальной сетью. На нашем сайте только финансовые организации с многолетним опытом и положительными оценками.

Порядок оформления дебетовой карты

Для получения пластика можно обратиться в отделение Запросы принимаются на официальном сайте банка. Однако получить лучшую накопительную карту можно через наш портал на основании онлайн-заявки. Как вы можете это сделать:

- установите параметры для отбора предложений;

- найдите лучшее решение и заполните заявку;

- отправьте заявку в банк и дождитесь одобрения;

- подпишите договор и выберите порядок выдачи.

Часто задаваемые вопросы

Выдача проводится в отделении банка. Некоторые финансовые организации готовы прислать конверт почтой или назначить встречу с курьером.

Сумма начисленных процентов определяется условиями предложения. Процент колеблется от 0,5 до 10 процентов в год.

Финансовая организация готова выдать карточку в короткие сроки. Согласование приходит в день обращения или на следующий рабочий день.

Не нашли ответа на интересующий вас вопрос? Задайте его нашим экспертам, и ответ придет вам на email

Вот уже несколько лет Россия поэтапно переходит на национальную платежную систему. Сначала с помощью отечественных.

После вхождения Республики Крым в состав Российской Федерации, проблема с использованием банковских карт остается актуальной.

Чтобы привлечь новую аудиторию и удержать старых клиентов, ВТБ реализует программу лояльности «Мультибонус». По ее.

Предлагаем разобраться, зачем нужны банковские карты для детей. Это очень удобный инструмент, который помогает копить.

Накопительные карты

Накопительные карты банков — идеальные финансовые инструменты. Вы пользуетесь пластиком по назначению, оплачиваете товары и услуги и в качестве бонуса получаете проценты на остаток собственных средств. Если вы ищите дебетовую карту для оформления, обязательно обратите внимание на продукты с таким функционалом.

| Стоимость от | 0 Р |

| Кэшбек | 1% |

| % на остаток | До 5,25% |

| Снятие без % | Бесплатно |

| Овердрафт | Да |

| Доставка | 2-7 дней |

| Стоимость от | 0 Р |

| Кэшбек | 1-30% |

| % на остаток | До 6% |

| Снятие без % | До 500 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

| Стоимость от | 0 Р |

| Кэшбек | 1-5% |

| % на остаток | До 8,5% |

| Снятие без % | 150000 ₽/сут. |

| Овердрафт | Нет |

| Доставка | На дом |

| Стоимость от | 0 Р |

| Кэшбек | До 5% |

| % на остаток | До 10% |

| Снятие без % | Есть |

| Овердрафт | Нет |

| Доставка | 1-2 дня |

| Стоимость от | 0 Р |

| Кэшбек | До 33% |

| % на остаток | До 8% |

| Снятие без % | До 50 000 р. |

| Овердрафт | Нет |

| Доставка | Банк/курьер |

| Стоимость от | 0 Р |

| Кэшбек | До 20% |

| % на остаток | Нет |

| Снятие без % | До 50 000 р./мес. |

| Овердрафт | Нет |

| Доставка | 1-2 дня |

| Стоимость от | 0 Р |

| Кэшбек | До 50% |

| % на остаток | Нет |

| Снятие без % | 100000 руб. |

| Овердрафт | Нет |

| Доставка | До 5 дней |

| Стоимость от | 0 Р |

| Кэшбек | 1-30% |

| % на остаток | 6-7% |

| Снятие без % | До 20 000 р. |

| Овердрафт | Нет |

| Доставка | 1-2 дня |

| Стоимость от | 0 Р |

| Кэшбек | 1% |

| % на остаток | До 4,75% |

| Снятие без % | Бесплатно |

| Овердрафт | Да |

| Доставка | 2-7 дней |

Бесплатное обслуживание всегда!

| Стоимость от | 0 Р |

| Кэшбек | 1-30% |

| % на остаток | Нет |

| Снятие без % | До 50 000 р. |

| Овердрафт | Нет |

| Доставка | Курьером |

| Стоимость от | 0 Р |

| Кэшбек | До 5% |

| % на остаток | До 9% |

| Снятие без % | До 150 000 р. |

| Овердрафт | Нет |

| Доставка | Офис/курьер |

| Стоимость от | 480 Р |

| Кэшбек | СПАСИБО |

| % на остаток | Нет |

| Снятие без % | 500 000 р./мес. |

| Овердрафт | Нет |

| Доставка | В отделение |

| Стоимость от | 0 Р |

| Кэшбек | До 2% |

| % на остаток | До 8% |

| Снятие без % | 300 000 р./день |

| Овердрафт | Нет |

| Доставка | До 5 дней |

| Стоимость от | 0 Р |

| Кэшбек | До 5% |

| % на остаток | До 7,5% |

| Снятие без % | 100 000 ₽/мес. |

| Овердрафт | Нет |

| Доставка | 1 день |

Новости о дебетовых картах

Отзывы о дебетовых картах

В конфигурации до 1% на все + 3 категории по 3-5% ключевое слово «до». В месячной детализации бонусных операций мне не удалось найти ни одной операции, где бы начисление действительно составило бы 1%. 0,5% и всё.

Дебетовка еще и выгодная благодаря многим акциям. Во многом кстати помогла мне научиться нормально распределять деньги. Видно аналитику по расходам и в сторис часто показывают и по моим тратам материалы, и просто по финансовой грамотности, плюс в приложении ТЖ. Показать полностью

Здравствуйте, я оплачиваю ипотеку по сберкнижке, могу ли я эту сберкнижку обменять на карту

Здравствуйте! 17.01.2023г была заблокирована карта, нахожусь за границей с ребенком. Тел (495) 787-7-787 не работает, отвечает голосовой помощник, 10 минут играет музыка и сбрасывает. Во всех чатах банка ответ один: «Звоните по номеру (495) 787-7-787. КАК разб. Показать полностью

На Бробанк.ру собраны все накопительные карты от российских банков. Большинство финансовых организаций принимают заявки на выпуск платежных средств онлайн, многие даже готовы привезти пластик на дом к клиенту. Так что, вы можете выбрать карту, подать на нее заявку через интернет и ждать курьера.

Накопительная банковская карта — что это?

Это стандартная дебетовая карта, к которой банк подключил дополнительную функцию — клиент может получать проценты на остаток по счету. То есть он ничего не делает, пользуется картой как обычно и получает прибыль. Это словно банковский вклад, но со следующими преимуществами:

- с накопительной карточки можно снимать деньги, хоть все под ноль;

- можно совершать сколько угодно приходных и расходных операций. Проценты начисляются за каждый отдельный день;

- нет требований по остатку средств на карте, не нужно при открытии вносить на нее деньги.

Держатель распоряжается счетом как угодно, нет никаких ограничений. Поэтому дебетовые карты для накоплений — популярные финансовые инструменты. И чем больше денег на карточном счету, тем больший доход получает клиент.

Проценты чаще всего начисляются одной суммой раз в месяц (по итогу отчетного месяца). Но банки вольны назначать другие условия, поэтому уточняйте эту информацию.

Важные особенности начисления процентов

Лучшая карта для накопления денег — та, по которой для начисления процентов нет никаких условий. Многие продукты имеют некоторые ограничения и особенности, с которыми важно ознакомится перед подачей заявки не выпуск пластика. Вот важные моменты, которые следует изучить:

- размер процентной ставки. Конечно, чем она выше, тем больше прибыли принесет накопительная дебетовая карта. Но часто ставка напрямую зависит от того, сколько средств лежит не счету. Если мало, то и доходность будет минимальной;

- проценты могут начисляться только при определенном минимальном ежемесячном остатке. Например, если в течение отчетного месяца на счету каждый день лежали минимум 20000 рублей;

- начисление процентов может зависеть от трат на покупки (оплаченных картой). Например, банк даст доход, только если вы потратили минимум 10000 на эти цели в расчетном месяце.

Условия у каждого банка разные, нужно обязательно их изучать. И обращайте внимание на сетку ставок. Если банк пишет “до 7%”, то эти максимальные 7% могут даваться только при хранении на счету больше 1000000 рублей. А обычная ставка — всего 2%.

Как выбирать карту для накопления

На Бробанке размещена информация о десятках дебетовых карт с таким функционалом. И все они совершенно разные. Имеют разный алгоритм и условия начисления процентов, разную тарификацию, цену обслуживания, некоторые оснащаются дополнительным бонусным функционалом.

Анализируя, какая накопительная карта лучше, обращайте внимание на следующие моменты:

- размер процентной ставки и условия ее назначения;

- цена обслуживания. По некоторым картам ее вообще нет. Некоторые готовы убрать плату при выполнении некоторых условий, например, тратах на покупки от 5000-10000 рублей в месяц;

- есть ли дополнительные функции. Хорошо, если кроме возможности делать накопления есть кэшбэк или опция накопления бонусных миль.

Банки выпускают платежные средства с разным классом обслуживания. Лучшие карты для накопления денег в части процентной ставки — премиальные. По ним всегда назначаются улучшенные условия обслуживания, дают повышенные проценты, высокий алгоритм начисления бонусов, подключают дополнительные привилегированные опции. Но и цена обслуживания таких карт всегда в разы выше, чем стандартных.

Если вам нужна простая карта для расчетов, рассматривайте классические варианты. Они могут быть вообще бесплатными в обслуживании.

Лучшие накопительные карты

У каждого человека свое понимание лучшего платежного средства с функцией накопления. Но можно выделить несколько вариантов оформления, которые действительно обладают привлекательным функционалом. Советуем при выборе пластика обратить внимание на следующие карты-копилки:

- Тинькофф. Выгодная карта для хранения денег, которая выдается полностью онлайн и доставляет на дом держателю. Для начисления доходности в 4% годовых достаточно тратить на покупки более 3000 рублей за отчетный месяц. Обслуживание бесплатное при остатке от 30000 или открытом в банке Тинькофф кредите.

- Хоум Кредит, Польза. Еще одна интересная карта для накоплений. Для получения доходности в 5% годовых нужно просто тратить в отчетном месяце на покупки больше 5000 рублей. Кроме того, банк дает кэшбэк в 1% на все покупки и 3% за покупки в аптеках, на АЗС и в кафе. Обслуживание бесплатное при тратах на покупки от 5000 или хранении на счету больше 10000 рублей.

- Альфа-карта с преимуществами. Если сумма покупок за месяц превысила 10000, банк дает доходность в 4% годовых и кэшбэк на все 1,5%. Если покупок больше чем на 100000, доходность — 5%, кэшбэк — 2%. Обслуживание всегда бесплатное.

Рассмотрите и другие карты для накопления денег с процентами, среди них также можно найти привлекательные варианты. Обратите внимание, что если вас интересуют предложения Сбербанка, то он устанавливает накопительную функцию только к пенсионным и зарплатным карточкам.

Не путайте с накопительным счетом

Начисление дохода на собственные средства держателя и накопительный счет — две совершенно разные функции. Держатели многих банков могут открывать привязанные к карточным счетам накопительные. Далее через банкинг или иным образом можно пополнять эти реквизиты и получать регулярный доход.

То есть это отдельный счет. Доходность начисляется только на расположенные там средства. Если же говорить о накопительной функции карты, она и привязана к основному счету: сколько денег на нем есть в данный момент, столько прибыли и начисляют. Не нужно никуда переводить средства. Это более удобный вариант.

Порядок оформления карты

Изучите лучшие накопительные банковские карты, сделайте выбор в пользу той, которая вам наиболее подходит, и можете приступать к подаче заявки. Удобно, что большинство банков позволяют создать заявку по интернет-каналам, то есть идти в офис для составления заявления не нужно.

Как оформить накопительную карту:

- Выберете продукт, перейдите на сайт банка и заполните предложенную форму. Так как это карточка без кредитного лимита, анкета небольшая. Нужно представиться, указать свой город и контактные данные.

- В скором времени ждите звонка из банка. Менеджер огласит сроки доставки и то, как можно получить пластик на руки.

- В обозначенный срок вы посещаете выбранное отделение банка и забираете платежное средство. Если в вашем городе работает курьерская доставка банка, карту привезут на дом.

Сроки изготовления и доставки в каждом банке разные, ориентируйтесь примерно на неделю. Если карта нужна срочно, рассматривайте моментальные неименные варианты.

Как пользоваться доходной дебетовой картой

После получения пластика необходимо провести его активацию. У каждого банка свой процесс, стандартно он указан в буклете, который выдается клиенту вместе с картой. Процедуру можно провести через интернет на сайте банка, в онлайн-банкинге или по телефону горячей линии.

После можно использовать продукт для совершения любых финансовых операций. Это плата товаров и услуг в обычных магазинах и интернете, обналичивание, совершение переводов. Обязательно подключите банкинг, чтобы следить за состоянием счета, проводить онлайн-операции, делать переводы и оплачивать счета. Этот сервис всегда бесплатный.

Если вам нужна дебетовая карта для хранения денег, выбирайте только такие варианты с доходом на собственные средства. Интересный момент — такие карточки-копилки порой приносят больше прибыли, чем банковские вклады. При этом клиент не имеет никаких ограничений и может пользоваться своими деньгами как пожелает.

Ирина Русанова Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Источник https://xn--90aennii1b.xn--p1ai/cards/samyie-vyigodnyie-kartyi-kopilki.html

Источник https://bankiros.ru/debit-cards/nakopitelnye

Источник https://brobank.ru/nakopitelnye-karty/