Ипотека для ИП и юридических лиц

Коммерческая ипотека для юридических лиц и ИП – новичок на российском рынке. Однако это предложение банков набирает обороты, и теперь многие бизнесмены стремятся оформить кредит на недвижимость для своих бизнес-целей. Однако получить его оказывается не так-то просто. Многие сталкиваются с отказом кредитных организаций, и оказываются вынуждены продолжать выплачивать подчас непомерно высокую аренду. Почему банки не спешат выдавать деньги молодым компаниям и как быть, если ипотека все-таки необходима?

Почему банки не дают ипотеку ИП?

Для начала выясним, что это вообще – коммерческая ипотека. Если обычная ипотека выдается физическим лицам на покупку жилья, то коммерческая – для покупки недвижимости с целью получения выгоды. В 90% случаев ИП и юридические лица оформляют такой кредит не для перепродажи, а для заработка – для размещения собственных помещений или наоборот, сдачи его в аренду.

Получение прибыли – главное отличие коммерческой ипотеки от социальной. Однако отличаются и сроки. Ипотечный кредит для ИП выдается максимум на 5−10 лет, в то время как физическое лицо может возвращать долг до 30 лет. Также отличаются и проценты – они несколько выше, и начинаются с 13−14% и могут достигать 19,5%. Что касается первоначального взноса, то размер его такой же, как и для частных лиц – от 10 до 30%. Некоторые организации даже практикуют выдачу кредитов без первоначального взноса.

Почему же бизнес-ипотека часто оказывается недоступна предпринимателям? Дело в том, что служба безопасности банков причисляет этот вид кредитования к категории сложных кредитов из-за трудностей в оценке реального дохода и перспективности заемщика. Надежный клиент, по мнению банка, – сотрудник достаточно крупной компании. Большой бизнес стабилен, а потому вызывает больше доверия. В отличие от малого и среднего, доход и прибыльность которого предсказать сложно.

Кроме того, бизнесменам сложнее предоставить подтверждение дохода. Работник по найму может заказать справку 2-НДФЛ и трудовую книжку, которые уже дают банку представление о заработке потенциального клиента. ИП же может использовать разные формы налогообложения, и отчетность не позволит банку с точностью оценить размер и стабильность дохода.

Какую недвижимость можно приобрести с помощью такой ипотеки:

- квартиры на первых этажах в многоквартирных жилых домах, которые в дальнейшем будут переведены в нежилое помещение;

- торговую, офисную недвижимость в многоквартирных жилых домах или в торговых, торгово-офисных, офисных центрах;

- готовую и строящуюся коммерческую недвижимость.

Ипотека для ИП: условия и документы

Бизнес-ипотека отличается в каждом конкретном банке, однако можно выделить некоторые общие для всех клиентов условия, которые позволят вам сориентироваться при подготовке к обращению в кредитную организацию.

- Так, юридическое лицо должно работать не меньше года и не иметь задолженностей по налогам и взносам. Некоторые банки поднимают планку минимального стажа до 1,5 года и больше.

- Вы работаете без существенных колебаний прибыли. Для банков важна стабильность, и сезонный доход для них – большой недостаток. Кафе скорее получит кредит, чем, например, лодочная станция или прокат роликов и велосипедов. Еще один минус – нерегулярное ведение бизнеса.

- Оборот средств на расчетном счете достаточен для банка. В идеале он должен составлять от 50 тыс. в месяц. Некоторые организации не предоставляют займы предпринимателям, оборот по расчетному счету которых составляет меньше 1 млн в год.

- Режим налогообложения соответствует реальности, а документы четко отражают размер дохода вашего бизнеса и его финансовое состояние.

Список документов также зависит от банков, а также от схемы налогообложения, которую вы применяете для своего бизнеса. Поэтому его стоит уточнить в организации, в которую вы хотите обратиться за кредитом.

Чтобы получить ипотечный кредит для ИП, вам потребуется собрать следующие бумаги:

- личные документы – паспорт гражданина РФ, военный билет, ИНН;

- копию свидетельства о госрегистрации в качестве индивидуального предпринимателя; выписка из ЕГРЮЛ или ЕГРИП;

- налоговую декларацию за завершенный налоговый период или, если вы используете общую или упрощенную систему налогообложения, за последние 12 месяцев;

- если имеются – копии лицензий и сертификатов;

- копию патента для индивидуальных предпринимателей на патентной системе налогообложения;

- налоговую декларацию за два последних квартала, если вы применяете единый налог на вмененный доход;

- налоговую декларацию за последний календарный год для ИП, использующих налог на доходы физлиц.

Все декларации необходимо заверить в налоговой. Если вы сдаете их через интернет, то придется распечатать экземпляр и обратиться в налоговую с просьбой проставить штамп.

Дополнительно могут потребоваться:

- управленческая отчетность – книга доходов и расходов, тетрадь по учету деятельности;

- контрольно-кассовая лента, заверенная в налоговой (если вы пользуетесь кассой);

- копии договоров с поставщиками, клиентами, покупателями;

- выписки с расчетного счета;

- договор аренды или выписка из ЕГРН о праве собственности на помещение, в котором вы ведете бизнес.

Отличие ипотеки для юридических лиц и ИП также заключается в более коротком сроке кредитования (в отличии от физических лиц): обычно он не превышает 15 лет.

Режим налогообложения

Ипотека для ИП может стать недоступной из-за режима налогообложения, применяемого для вашего бизнеса. Достоверно продемонстрировать банку уровень доходов позволяет отчетность по стандартной или упрощенной системе налогообложения. Заверенная декларация показывает, какой объем расходов несет бизнесмен, какой объем прибыли заявляет. Банк также определяет благополучность бизнеса по продолжительности стабильного периода. Так, если прибыль (с вычетом расходов на иждивенцев и собственное проживание) превышает размер ежемесячного платежа, а предоставленный пакет документов не вызывает сомнений, кредит будет одобрен.

А вот предприниматели, выплачивающие фиксированную сумму налога или купившие на свою деятельность патент, вызывают недоверие у банков. Дело в том, что декларация таких ИП не может полностью продемонстрировать финансовое положение клиента, а это – уже серьезный аргумент для отказа в ипотеке.

Какой банк выбрать?

Пока коммерческая ипотека– не самая распространенная услуга среди российских банков. Эту программу выпускают, в основном, достаточно крупные банки, имеющие сильную поддержку государства. Поэтому выбор зависит от самого ИП или юрлица и ваших нужд: нужна ли вам максимальная сумма займа или низкая процентная ставка? Но помните: оба этих параметра напрямую зависят от того, насколько точно и «прозрачно» отображены ваши доходы в предоставленных на рассмотрение документах.

Повысить шансы на одобрение можно, обратившись сразу в несколько финансовых организаций. Сэкономить время помогут онлайн-заявки – сегодня они доступны в большинстве крупных банков. Так, сделать это можно на сайте Сбербанка, ВТБ.

Плюсы и минусы ипотеки для ИП

Коммерческая ипотека для юридических лиц – хороший шанс развивать бизнес на собственной территории, не переплачивая арендодателям. Но, как и любой банковский продукт, она обладает как плюсами, так и минусами. Из плюсов:

- некоторые кредитные организации предоставляют отсрочку по выплатам на 1−1,5 года;

- разные схемы выплат – равными частями или «сезонно»;

- возможность не оформлять закладную по ипотеке.

К минусам можно отнести:

- длительное принятие решения – рассмотрение заявки может занять до 5 дней;

- возможно взимание комиссии за рассмотрение заявки – она не превышает 1−2%;

- небольшое количество предложений – не все банки могут позволить себе выдачу кредитов предпринимателям. Также найти предложения по коммерческой ипотеке сложно в небольших городах;

- возможно рефинансирование ипотеки для ИП – решение принимается после тщательного анализа финансового состояния заемщика и с обязательным залогом приобретаемого имущества от одного банка другому.

Перевесят ли минусы – решать только самому индивидуальному предпринимателю.

Несколько советов

Сомневаетесь, что бизнес-ипотека будет одобрена? Есть несколько способов повысить ваши шансы. Так, вы можете предоставить залоговое имущество, например, уже имеющееся помещение или жилую квартиру. Поручитель или созаемщик (или несколько) со стабильным доходом, который можно подтвердить «привычным» способом – еще один вариант. Дополнительные источники дохода, автомобиль, ценные бумаги, сдача помещения в аренду – все это повысит ваш рейтинг в глазах кредитора. Чистая кредитная история подтвердит вашу надежность, а достаточно большой первоначальный взнос докажет, что вы способны зарабатывать.

И не старайтесь сразу же оформить ипотеку – обратитесь в банк, в котором есть специализированные программы кредитования малого и среднего бизнеса. Как правило, у них уже есть достаточный опыт работы с ИП и юрлицами. Там вы получите необходимую консультацию и сможете найти удобное решение конкретно для своей ситуации. «Идеальная» ипотека для ИП – в банке, в котором у вас уже открыт расчетный счет. Организация уже знает о ваших доходах и возможностях, а значит может предоставить кредит на более выгодных условиях.

Ипотека для индивидуальных предпринимателей

Индивидуальным предпринимателям доступно оформление ипотеки, однако шансов на ее одобрение значительно меньше, чем у граждан, работающих по найму. Разбираемся, почему банки не так охотно выдают ипотеку индивидуальным предпринимателям, как ИП увеличить шансы на одобрение кредита, и какие для этого понадобятся документы.

Почему банки неохотно дают ипотеку ИП?

Основным требованием банка к заемщику для выдачи ипотеки является стабильный доход и возможность платить по кредиту. В отличие от граждан, работающих по найму, заработок индивидуальных предпринимателей (ИП) и самозанятых граждан зачастую связан с рядом независящих от них обстоятельств, например, спроса на продукцию или услуги, логистики, экономической ситуации в стране или в конкретной отрасли.

Также в отличие от граждан, работающих по найму, способных в случае потери работы быстро найти нового работодателя, предприниматель после закрытия бизнеса может долго испытывать финансовые трудности.

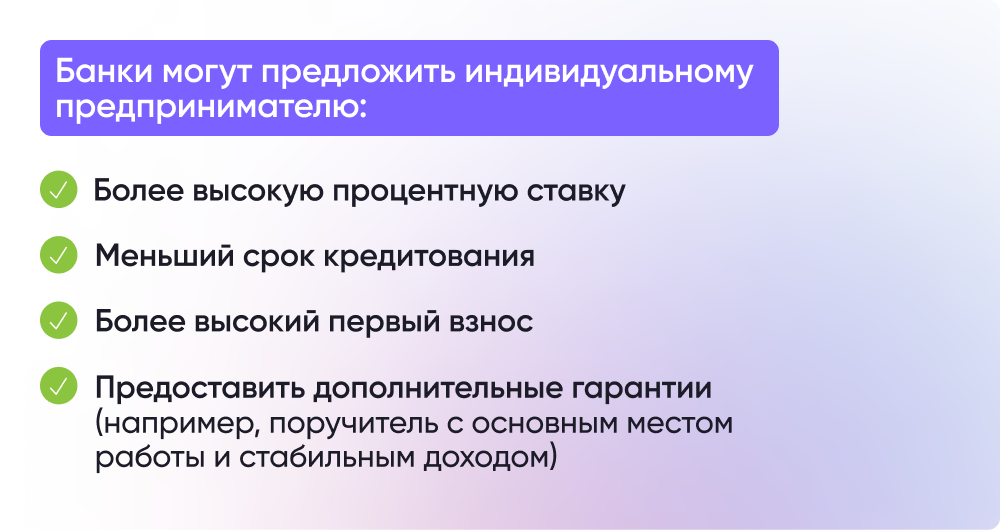

Поэтому банки менее охотно выдают ипотеку ИП, а в случае одобрения заявки могут изменить условия кредитования, например, обязать привлечь созаемщика или поручителя, увеличить процентную ставку или размер первоначального взноса.

Тем не менее предприниматели могут оформить ипотеку, а ее условия будут зависеть от кредитной истории ИП, срока ведения деятельности, системы налогообложения и ряда других факторов.

Какое жилье индивидуальные предприниматели могут приобрести в ипотеку?

Требования банка к приобретаемой в ипотеку недвижимости будут зависеть от программы кредитования. Согласно закону «Об ипотеке (залогу недвижимости)», индивидуальные предприниматели, как и граждане, работающие по найму, могут оформить ипотеку, в том числе, на:

- Покупку квартиры или дома по договору купли-продажи на первичном или вторичном рынке;

- Приобретение квартиры в строящемся доме по договору участия в долевом строительстве;

- Строительство частного дома;

- Покупку земельного участка для дальнейшего строительства на нем жилого дома.

Если предпринимателю нужно помещение для ведения бизнеса, то для этих целей банки предлагают коммерческую (бизнес) ипотеку

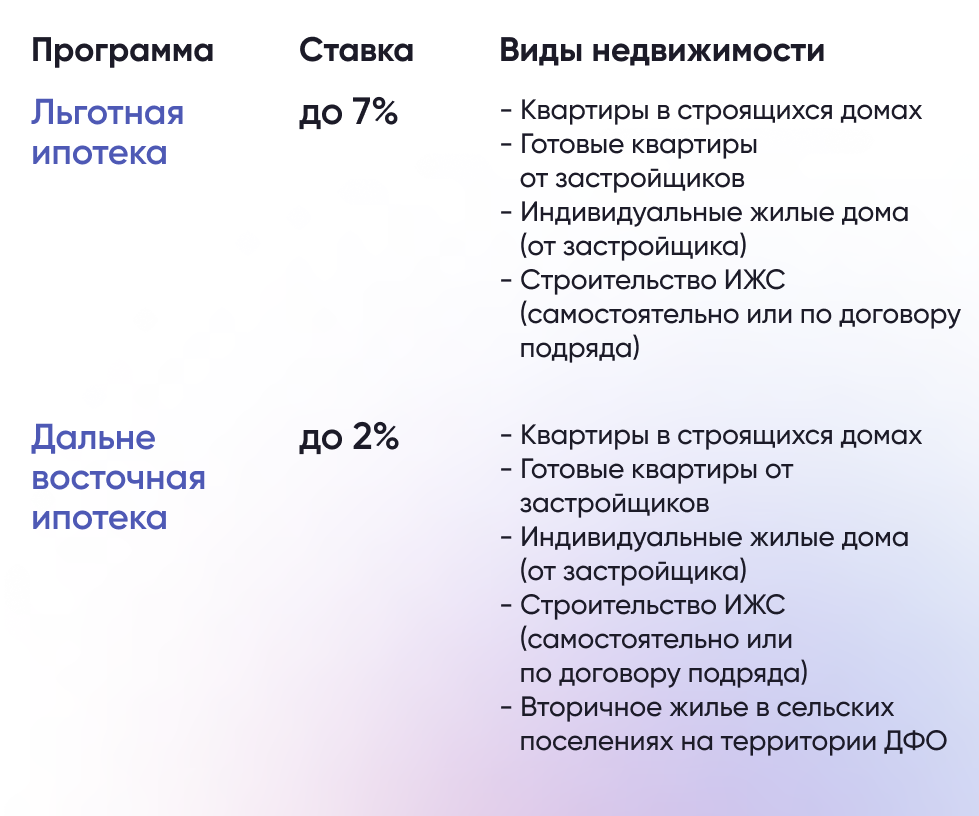

Может ли ИП воспользоваться господдержкой?

Да, если предприниматель соответствует критериям льготных программ, то ему доступна любая ипотека с господдержкой, в том числе:

Сколько средств ИП может взять в ипотеку?

Размер ипотеки будет зависеть от среднемесячного дохода предпринимателя. Банк может выдать как максимальную сумму кредита, доступную по конкретной программе, так и снизить ее размер, предложив ипотеку на индивидуальных условиях.

Какие требования банки предъявляют к ИП для получения ипотеки?

Банки для выдачи ипотеки, как правило, предъявляют к заемщику следующие требования:

- Возраст от 18 до 75 лет;

- Гражданство РФ;

- Постоянная или временная регистрация на территории РФ;

- Хорошая кредитная история;

- Уровень дохода, позволяющий оплачивать ежемесячные платежи.

В расчете платежеспособности и долговой нагрузки к предпринимателям предъявляются те же требования, что и к гражданам, работающим по найму. А именно: ежемесячный платеж не должен превышать 40-50% от дохода ИП.

При этом срок ведения деятельности должен составлять от 1 года, а в ряде случаев от 2 лет. Это связано со спецификой ИП в части финансовой отчетности. Индивидуальные предприниматели сдают налоговую отчетность не чаще одного раза в квартал, а иногда раз в год. Поэтому для подтверждения дохода необходимо больше времени, чем гражданам, работающим по найму.

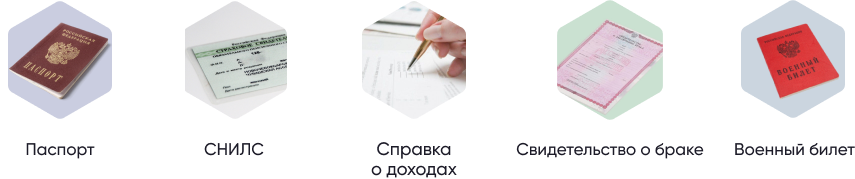

Какие документы нужны ИП для получения ипотеки?

Пакет документов для оформления ипотеки ИП включает в себя паспорт гражданина РФ, СНИЛС, документы о семейном положении (если состоит в браке), военный билет или приписное удостоверение (если предприниматель моложе 27 лет), а также ряд документов, подтверждающих доход и ведение предпринимательской деятельности.

Точный перечень лучше узнавать в конкретном банке. Он будет зависеть от системы налогообложения, по которой работает ИП, его сферы деятельности, наличия счета в конкретном банке и других факторов. Но в некоторых случаях ипотеку можно оформить без подтверждающих доходы и ведение деятельности документов.

Ипотека с подтверждением дохода

Чтобы подтвердить доход, предпринимателю нужно предоставить в банк следующие документы:

свидетельство о регистрации лица в качестве индивидуального предпринимателя (ИП) в Федеральной налоговой службе;

декларацию за последний налоговый период (если ИП сдает отчеты каждый квартал, то за последние 2 квартала);

лицензию на ведение деятельности, если законом предусмотрено лицензирование.

Особенности ипотеки для ИП на УСН

Индивидуальные предприниматели, работающие по упрощенной системе налогообложения (УСН), сдают декларацию о доходах не раз в год, а один раз в квартал. Это значительно повышает шансы на одобрение банком ипотеки.

В этом случае именно декларация станет основным документом для подтверждения доходов. К ней необходимо будет приложить уведомление о принятии документа налоговыми органами.

Ипотека без подтверждения дохода

Некоторые банки предлагают оформить ипотеку без подтверждения дохода по двум документам: паспорту и одному документу на выбор (СНИЛС, загранпаспорту и другим). Но для этого предпринимателю придется внести большой первоначальный взнос — от 40-50% стоимости недвижимости.

Какие банки выдают ипотеку индивидуальным предпринимателям?

Ипотеку для индивидуальных предпринимателей предлагает большинство крупных российских банков. Найти самые низкие ставки можно в разделе на нашем сайте «Ставки по ипотеке».

Как ИП увеличить шансы на одобрение ипотеки?

Индивидуальный предприниматель может повысить свои шансы на одобрение ипотеки, если:

Ипотека для ИП и самозанятых: как получить кредит в 2022 году

Банки нередко считают, что индивидуальные предприниматели (ИП) или самозанятые — менее надежные заемщики, чем граждане с трудовым договором и стабильной зарплатой, которую можно подтвердить справкой 2-НДФЛ или справкой по форме банка. Доход ИП и самозанятого сложнее подтвердить, к тому же он может резко меняться, если не обеспечен долгосрочными договорами или контрактами. Поэтому банки зачастую скептически относятся к таким заемщикам и могут отказать в выдаче ипотеки или дать кредит под более высокий процент, потребовать более высокий первоначальный взнос или более короткий срок кредита.

В то же время справедливо утверждение, что ИП и самозанятый с высоким и стабильным доходом, который можно подтвердить документально, имеет больше шансов получить ипотеку, чем человек с низкой зарплатой и плохой кредитной историей.

Рассказываем, как получить ипотечный кредит ИП и самозанятому, какие требования у банков к таким заемщикам и какие необходимы документы для получения жилищного кредита.

Самозанятые и ИП — в чем разница

Эксперимент по введению налогового режима для самозанятых начался в 2019 году, в 2020-м он был распространен на все регионы России. По закону 422-ФЗ, самозанятые — это «плательщики налога на профессиональный доход», граждане, которые работают на себя (репетиторы, дизайнеры, няни, домработницы, фотографы, рантье и т. д.).

Понятия самозанятости и ИП очень похожи, в обоих случаях люди работают на себя, платят налоги и сотрудничают с компаниями и физлицами. Но между ним есть различия:

- ставка налога у самозанятых меньше, чем у ИП: 4% при работе с физлицами. Если же они работают с юрлицами, ставка, как и у ИП, будет 6%;

- доход от такой деятельности не должен превышать 2,4 млн руб. в год;

- самозанятым не нужно платить обязательные страховые взносы;

- самозанятые не сдают никакой отчетности или деклараций в налоговую, только создают чеки за полученную оплату и оплачивают налог;

- самозанятые платят налоги, только когда у них есть доходы;

- самозанятые не могут нанимать работников.

Доход ИП и самозанятого сложнее подтвердить, к тому же он является временным явлением, если не обеспечен долгосрочными договорами или контрактами (Фото: VPalesshutterstock)

Требования к заемщику

В банках существуют единые требования для всех ипотечных заемщиков. Поскольку закон о самозанятых — это эксперимент, который рассчитан только на десять лет (до 2028 года), то некоторые банки вовсе не выдают жилищные кредиты таким заемщикам. Стандартные требования к заемщикам — для получения ипотеки нужно обычно два-три года рабочего стажа и минимум полгода постоянного места работы. Если ИП или самозанятый получил регистрацию недавно, то рассчитывать на кредит не стоит — придется подождать полгода или даже больше года, чтобы банк смог оценить размер дохода частного предпринимателя, а также стабильность поступления денежных средств.

В Райффайзенбанке заявили, что выдают кредиты только ИП, а также кредитуют действующих клиентов ИП. «Ипотечные кредиты доступны предпринимателям, ведущим белую бухгалтерию. Процентные ставки и условия едины для всех клиентов», — пояснили в пресс-службе Райффайзенбанка. В Сбербанке, ВТБ, «Дом.РФ» и Росбанке подтвердили, что самозанятые и ИП могут получить ипотечные кредиты.

У ВТБ единые требования для всех ипотечных заемщиков, в том числе к их документам, подтверждению платежеспособности и занятости, и не предусмотрены повышающие коэффициенты для тех или иных групп населения. Индивидуальным предпринимателям и самозанятым ипотека доступна практически по всем программам, действующим для работающих по найму заемщиков. Процентные ставки аналогичны ставкам для заемщиков — физических лиц, пояснили в пресс-службе ВТБ. Но минимальный первоначальный взнос составляет 35%, а не стандартные для физлиц 20%.

В «Дом.РФ» также отметили, что требования к индивидуальным предпринимателям и самозанятым аналогичны требованиям, предъявляемым к работающим по найму. Среди них — условия, касающиеся возраста, гражданства и регистрации. «Для индивидуальных предпринимателей дополнительным требованием является стаж предпринимательской деятельности не менее двух лет, для самозанятых — не менее одного года», — уточнили в банке «Дом.РФ».

Для ИП и самозанятых в Росбанке, при подтверждении дохода 2-НДФЛ или налоговой декларацией, первоначальный взнос составляет от 15%, а ставка — от 8,85%. При подтверждении дохода бухгалтерской, налоговой или иной отчетностью, первоначальный взнос — от 20%, а ставка — от 9,35%.

Документы для оформления ипотеки ИП и самозанятым

Для получения ипотеки индивидуальным предпринимателям и самозанятым потребуется стандартный пакет документов (паспорт, документы, подтверждающие доходы и занятость), а также дополнительные документы в зависимости от выбранной программы, например свидетельства о рождении детей для «Семейной ипотеки», отмечают в пресс-службе банка ВТБ.

Особые требования к ИП и самозанятым существуют в плане подтверждения дохода. Отличие от физлиц в том, что доходы самозанятых и ИП сложнее подтвердить и банки требуют для этого дополнительные документы. Например, в ВТБ свои доходы клиенты могут подтверждать различными способами: учитываются справка 2-НДФЛ (в том числе в электронном виде) или справка по форме банка, налоговая декларация или выписка с банковского счета.

Росбанк не рассматривает по УСН доходы (если деятельность предполагает расходы) по декларации, только по управленческой отчетности. Чтобы получить ипотеку в Росбанке, ИП может быть зарегистрирован менее 18 месяцев, но не менее 12 месяцев до даты обращения в банк при следующих условиях:

- для управленческой отчетности имеются полные обороты по расчетному счету компании за 12 месяцев;

- для рассматриваемых по декларации — сдана не нулевая декларация.

Для получения ипотеки индивидуальным предпринимателям и самозанятым пригодится стандартный пакет документов (Фото: fizkesshutterstock)

Как увеличить шансы на получение ипотеки

Чтобы не получить отказ, предпринимателю рекомендуется предоставлять только достоверные сведения — это залог того, что банк сможет подобрать наиболее подходящие условия и программу кредитования, отмечает директор кредитного департамента «Росбанк Дом» Вадим Мамонов.

Основные причины отказов — негативная кредитная история и несоответствие требованиям продукта и банка по платежеспособности и кредитоспособности. Положительное решение наиболее вероятно при хорошей кредитной истории, правильно заполненных и подготовленных документах, наличии созаемщиков, пояснили в банке «Дом.РФ».

По словам Вадима Мамонова, наиболее частая причина отказа — невыполнение минимальных требований банка. Также отказы связаны с тем, что клиент не всегда готов указать свои достоверные доходы и расходы: занижает расходы и завышает доходы. Для Росбанка также важно, чтобы значительная часть выручки проходила по счетам.

Если у ипотечного заемщика хорошая кредитная история, достаточный уровень дохода, который можно подтвердить документально, а также предоставлены достоверные сведения, то это повышает его шансы на положительное решение о выдаче жилищного займа. Значительный первоначальный взнос и дополнительные активы также будут преимуществом.

Вычеты и льготы для самозанятых ограничены

Налоговые вычеты с покупки недвижимости и выплаченным платежам по ипотеке предоставляется только тем гражданам, которые платят НДФЛ по ставке 13%. Самозанятые могут рассчитывать на такие выплаты только когда получают дополнительные доходы, которые облагаются НДФЛ по ставке 13%. Например, если они одновременно со статусом самозанятого трудоустроены в компании.

Тем не менее, самозанятые и ИП могут использовать другие меры поддержки в жилищной сфере: материнский капитал, льготные ипотечные и другие программы помощи многодетным семьям.

Источник https://www.vbr.ru/banki/help/mortgage/ipoteka-dlia-ip-i-yuridicheskih-litc/

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/ipoteka-dlya-individualnykh-predprinimateley/

Источник https://realty.rbc.ru/news/6013ef2e9a794746db9d67aa