Эмоции или фундаментальные показатели: что влияет на стоимость акций?

Важным элементом успешных инвестиций является понимание законов рынка и причин, которые могут оказывать влияние на стоимость акций. Это помогает инвестору сохранять спокойствие и психологическую устойчивость к ежедневным колебаниям котировок ценных бумаг и может предостеречь его от совершения сделок на эмоциях, особенно в периоды, когда рынки нестабильны, а новостные ресурсы пестрят громкими заголовками.

В этой статье предлагаем разобраться, что такое субъективные и объективные факторы, влияющие на котировки акций, в чём их отличия, а также как частным инвесторам стоит реагировать на окружающий новостной фон.

От чего зависит цена акций?

Цена акций — понятие интерсубъективное. Она существует в массовом сознании и является такой только до тех пор, пока люди с ней согласны и считают её справедливой.

Но когда у участников рынка возникают сомнения, разочарования относительно эмитента или, наоборот, чрезмерно позитивный настрой, это сразу же сказывается на стоимости акций компании.

Изменение отношения к справедливости стоимости ценных бумаг может произойти либо на основе фундаментальных данных, либо под давлением эмоций.

Таким образом, цена акции держится на определённом уровне, растёт или снижается до тех пор, пока люди верят в справедливость такой цены. Эта вера участников рынка зависит от различных объективных и субъективных факторов.

Объективные факторы, которые влияют на стоимость акций

Объективные факторы (которые не зависят от человеческих суждений) — это конкретные финансовые и операционные показатели компании-эмитента, состояние отрасли в целом, макроэкономические показатели и так далее.

К ним относятся, например, темпы роста выручки и прибыли, динамика задолженности компании, соотношение долга и выручки, рентабельность бизнеса, объёмы производства и продаж продукции, денежные потоки, дивидендная доходность акций, конъюнктура рынка. Все эти факторы опираются на конкретные цифры и данные.

За объективные факторы отвечает фундаментальный анализ. В рамках этого анализа участники рынка изучают отчётности эмитентов, финансовые показатели их деятельности, проводят сравнение по различным мультипликаторам, чтобы спрогнозировать будущее компании и потенциальной стоимости её акций, а также оценивают состояние, перспективы отрасли и показатели экономики в целом.

Рассмотрим, какую роль играют объективные факторы в оценке акций компаний.

«Северсталь», «НЛМК», «ММК»: рост металлургического сектора

С марта 2020 г. мировая экономика находилась в цикле роста (восстановления), в связи с чем росли цены на металлы и стальную продукцию. Благоприятная конъюнктура рынка способствовала улучшению финансовых показателей металлургов. На фоне положительных фундаментальных данных (с марта 2020 г. по май 2021 г.) повышались и котировки компаний металлургического сектора.

Рис. 1. Динамика изменения стоимости акций «Северстали», «НЛМК» и «ММК», март 2019 — январь 2022. Источник: TradingView

Согласно отчётности компаний по МСФО за 9 месяцев 2021 г.:

- прибыль «НЛМК» (NLMK) за отчётный период выросла более чем в пять раз, с 678 млн до 3,75 млрд долл.;

- прибыль «ММК» (MAGN) выросла практически в восемь раз, с 291 млн до 2,3 млрд долл.;

- прибыль «Северстали» (CHMF) выросла почти в пять раз, с 630 млн до 3,09 млрд долл.

Apple: растущий тренд, несмотря на локальные коррекции

Компания Apple (AAPL) на протяжении десятилетия занимает лидирующие позиции в области средств мобильной связи и компьютерной техники. Это один из самых узнаваемых мировых брендов с лояльной аудиторией, сильной маркетинговой стратегией и перспективными разработками.

С фундаментальной точкой зрения компания остаётся весьма привлекательной, показывая хорошие темпы роста финансовых и операционных показателей. Благодаря этому акции компании находятся в рамках растущего тренда, несмотря на локальные коррекции. Так, в мае 2019 г. акции Apple упали на 17,5% на фоне новостей о том, что Верховный суд США разрешил пользователям подавать иски против App Store. Но уже с начала июня бумаги продолжили рост, полностью отыграв падение к концу июля 2019 г.

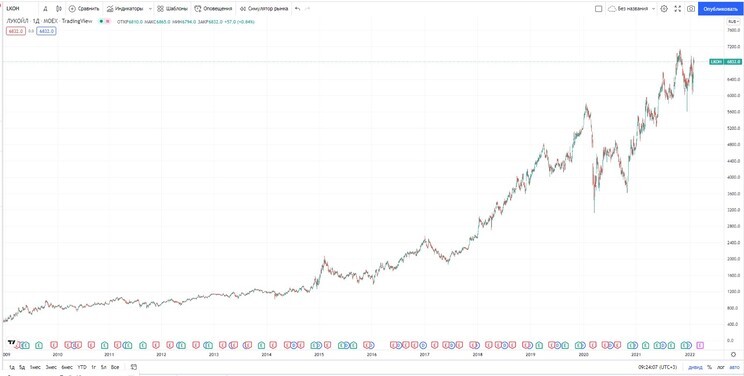

«Лукойл»: низкая долговая нагрузка и высокие дивиденды

Компания «Лукойл» (LKOH) — один из лидеров нефтедобывающего сектора России. Показывает отличные темпы роста и развития, а также является дивидендным аристократом и проводит регулярный бай-бэк своих акций. С фундаментальной точки зрения компания является хорошим активом в долгосрочной перспективе: диверсифицированный портфель производственных мощностей, высокие дивиденды, низкая долговая нагрузка и растущие финансовые показатели (за исключением 2019–2020 гг.). Средневзвешенные темпы роста прибыли компании в рублях составляют 14% годовых — с 273 до 642 млрд руб.

Акции «Лукойла» находятся в уверенном растущем тренде, несмотря на просадки и коррекции ценных бумаг на фоне локальных негативных событий и новостей.

Субъективные факторы, которые влияют на стоимость акций

Субъективные факторы — это настроения и эмоции участников рынка. К ним относятся:

- следование за харизмой лидера и командой;

В основе субъективных факторов лежит технический анализ: волны, графики, фигуры, паттерны, линии поддержки и сопротивления. В действительности это математическое отображение поведения толпы на рынке, с помощью которого трейдеры и инвесторы пытаются спрогнозировать динамику стоимости акций. Кроме того, часто эмоции становятся основной причиной принятия решений на рынке. Как правило, неудачных.

В последнее время всё более актуальными становятся операции с так называемыми мемными ценными бумагами — акциями, специально разгоняемыми участниками сообщества WallStreetBets (насчитывает более 10,5 млн последователей) в социальной сети Reddit. Поддавшись жадности, участники рынка покупают акции таких компаний, даже не понимая, что основным драйвером роста является спровоцированная коллективная скупка, а эффект от неё краткосрочен.

Как «диванные» инвесторы взвинтили акции GameStop на 10 000%.

Virgin Galactic: вера без фундаментальной составляющей

Рис. 4. Динамика изменения стоимости акций Virgin Galactic, апрель 2020 — февраль 2022. Источник: TradingView

В начале 2021 г. (с середины января по начала февраля) акции Virgin Galactic (SPCE) подорожали более чем в два раза — с 24 до 54 долл. за акцию — на фоне новостей о готовности компании совершить испытательные полёты.

В течение июня и июля 2021 г. акции опять продемонстрировали кратный рост после новостей о получении Virgin Galactic разрешения на отправку туристов в космос (24 июня 2021 г.) и совершении удачного тестового полёта (11 июля 2021 г.).

При этом фундаментальных оснований для такого роста не было. Компания оставалась убыточной. Кроме того, она уже не является единственным участником рынка частных космических полётов и развивает свой бизнес в условиях жёсткой конкуренции со стороны SpaceX (EXR) и Blue Origin (BLUE). К тому же от тестового полёта до серийных туристических полётов — огромное количество государственных согласований и проверок, что потенциально формирует огромное количество непредсказуемых рисков.

В итоге бурный рост акций, основанный на эмоциональном пампе, закончился таким же падением под давлением фундаментальных факторов — убытки, перенос полётов на конец 2022 г., растущая конкуренция.

Со своих пиковых значений летом 2021 г. к концу января 2022 г. акции Virgin Galactic упали на 86,6% — с 61 до 8,16 долл. за акцию.

«Совкомфлот» и «Сбербанк»: рост на локальном позитивном новостном фоне

Акции «Совкомфлота» (FLOT) с момента своего размещения на бирже находились в нисходящем тренде на фоне неудовлетворительных фундаментальных данных.

Рис. 5. Динамика изменения стоимости акций «Совкомфлота», октябрь 2021 — февраль 2022. Источник: TradingView

Когда в декабре 2021 г. компания объявила программу обратного выкупа акций на 550 млн руб., ценные бумаги в тот же день подорожали почти на 10%.

Однако если посмотреть на ситуацию с фундаментальной точки зрения, то мы увидим, что реального влияния программа бай-бэка на акции оказать не сможет. Это было разовое мероприятие, и говорить о регулярных выкупах не стоит. В акциях «Совкомфлота» с июня 2020 г. не закрылся дивидендный гэп. И сама компания от программы бай-бэка свои финансовые и операционные показатели не улучшила. В итоге после резкого роста акции продолжили своё коррекционное движение.

Локальная новость о программе обратного выкупа акций «Сбербанка» (SBER) вызвала эмоциональный отклик участников рынка и послужила драйвером роста для акций компании. За час они выросли в цене на 6%.

Однако позже рост был отыгран, потому что реального эффекта для фундаментальных данных компании бай-бэк не имеет. Вместе с тем, в отличие от акций «Совкомфлота», акции «Сбера» продолжили восходящий тренд в силу уверенных и сильных показателей эмитента.

Локальные просадки акций фундаментально сильных компаний на фоне негативного информационного фона обычно выкупаются. Участники рынка рассматривают их как возможность приобретения качественного актива по выгодной цене.

Мемные акции

Пик популярности мемных акций пришёлся на середину 2021 г. Объединённое сообщество WallStreetBets в социальной сети Reddit по единому призыву начинало активно скупать акции выбранной компании, что приводило к кратному росту их котировок.

Однако далее, из-за отсутствия каких-либо фундаментальных оснований для такого роста, акции не только возвращались к своей первоначальной стоимости, но и продолжали падение. В результате это приносило убытки тысячам участников рынка, которые поддались эмоциям и стремлению быстро заработать.

- Акции BlackBerry Limited (BB) потеряли 68,5% с пиковых значений.

В феврале 2022 г. все эти акции продолжают падать.

Рис. 7.3. Динамика стоимости акций компании AMC Entertainment Holdings, 2014–2022. Источник: TradingView

Горизонт инвестирования и факторы, влияющие на стоимость акций

Субъективные факторы оказывают на стоимость акций не меньшее влияние (а иногда и большее), чем объективные. И тут важную роль играет горизонт инвестирования.

Если мы будем рассматривать горизонт владения акциями от трёх до десяти лет и более, то объективные факторы (фундаментальный анализ) будут оказывать преобладающее влияние на стоимость ценных бумаг.

Когда компания фундаментально успешная, то и акции буду уверенно расти, несмотря на эмоции и локальные поводы. Ведь субъективные факторы — это временные явления, в отличие от финансовых показателей.

Но по мере уменьшения временного горизонта субъективные факторы будут оказывать бо́льшее влияние. В этом случае начнут превалировать спекулятивные настроения, страхи, жадность, реакция на ситуативный информационный фон и прочий эмоциональный шум. Ведь толпе не важны финансовые показатели, толпа руководствуется часто эмоциями: «Все продают, и я продаю».

Рис. 9. Динамика изменения стоимости акций Apple за 90 дней, август 2017 — май 2018. Источник: TradingView

Вот почему торговля на бирже является неким балансом между объективным и субъективным подходом. Позиционируя себя как долгосрочный инвестор, участник рынка отдаёт предпочтение фундаментальному анализу. Локальные просадки не беспокоят такого инвестора, а зачастую используются для увеличения позиции. Это позволяет ему не находиться постоянно в рынке, а контролировать свой портфель, регулярно отслеживая ситуацию

Если же участник рынка предпочитает трейдинг, то его фокус внимания смещён на субъективные факторы. Тут важны постоянный контроль за рынком, быстрая реакция на события, правильная трактовка сигналов и повышенная готовность к рискам.

Однако ни фундаментальный, ни технический анализ, равно как и объективные или субъективные факторы, не гарантируют 100% вероятности движения цены акции на рынке в том или ином направлении.

Не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что будет с фондовым рынком РФ по итогам 2022 года: прогнозы экспертов

У российского фондового рынка есть большой потенциал не только для восстановления стоимости до уровней на начало года, но и для дальнейшего роста, уверен главный аналитик УК ТРИНФИКО Максим Васильев. «После введения беспрецедентных санкций для российского бизнеса компании показали способность нормально функционировать в условиях жестких ограничений», — напомнил он. Российский бизнес проявил гибкость и быстро переориентировал экспортные потоки, что способствует выстраиванию новых взаимоотношений с восточными странами, в первую очередь с Китаем и Индией.

Текущая конъюнктура позволяет ряду российских компаний получать рекордные размеры выручки благодаря высоким ценам на нефть, газ, уголь и удобрения, говорит Васильев.

Драйверы роста:

- фундаментальное укрепление операционных и финансовых показателей

- потенциальный приток ликвидности с депозитов, ставки по которым существенно снизились

- новости о возобновлении публикаций финансовых отчетностей весной 2023 года Как и куда инвестировать во время кризиса: отвечают эксперты

«Сейчас можно предположить, что мы находимся в трансформационной стадии, когда рынок стабилизировался, но еще не перешел к полноценной стадии восстановления и роста», — считает Васильев. Московская биржа частично начала открывать торги облигациями и акциями для иностранных инвесторов, что уже может трактоваться как снижение риска массовых и волнообразных распродаж на рынке, добавляет он.

На горизонте нескольких лет российский рынок акций обладает кратным потенциалом роста, считает директор по инвестициям УК «Открытие» Виталий Исаков. Фактором поддержки до конца года может стать улучшение понимания перспектив будущих дивидендных выплат, говорит он. «В сценарии восстановления дивидендных выплат — а это в конечном итоге происходило после каждого кризиса в истории российского рынка — акции с текущих уровней могут иметь кратный потенциал роста», — говорит он. По его мнению, интересные идеи с текущих уровней можно найти практически в любом секторе: нефтегазовом, финансовом, потребительском, IT.

Какие есть риски

Говорить о потенциале российского рынка в отрыве от внешнеполитических факторов бессмысленно, замечает инвестиционный стратег «Алор Брокер» Павел Веревкин.

«Ход СВО предугадать невозможно, а это в свою очередь создает множество диаметрально противоположных сценариев для рынка», — предупреждает он.

Помимо этого, не стоит забывать о рисках возможной рецессии мировой экономики и обвале спроса на сырьевых рынках, предупреждает эксперт.

Более 70% оборота на российском фондовом рынке после февральских событий приходится на физических лиц, говорит аналитик ИК «ВЕЛЕС Капитал» Елена Кожухова. «Они заинтересованы в получении доходности и поиске новых инвестиционных идей и выглядят вполне готовыми при прочих равных продолжать осторожные покупки акций», — замечает она.

Однако ситуация может измениться в худшую сторону, если геополитическая напряженность усилится, а отдельных корпоративных драйверов в акциях появляться не будет, предупреждает она. «Например, очередным шоком для рынка стал бы отказ акционеров Газпрома от выплаты дивидендов (общее собрание назначено на 30 сентября)», — полагает она. Если же выплаты будут осуществлены (наиболее вероятный вариант), инвестиционное доверие как к самому газовому гиганту, так и к рынку в целом скорее продолжит восстанавливаться, считает аналитик.

Прогноз по индексу Мосбиржи на конец 2022 года

Отдельные компании российского фондового рынка могут показывать двузначный рост котировок за квартал, в то время как у другой группы может продолжаться ситуация стагнации выручки и прибыли, считает Васильев из ТРИНФИКО.

«При отсутствии новых вводных для российского фондового рынка, таких как, например, введение нового бюджетного правила, рост индекса Мосбиржи до конца года может составить до 10–15%», — считает он.

Потенциал роста на следующие 12 месяцев 2023 года может фактически удвоить капитал с учетом выплачиваемых дивидендов, поскольку только лишь восстановление индекса до значений 2021 года принесет клиентам до 75%, прогнозирует эксперт.

Исаков из УК «Открытие» ожидает роста индекса Мосбиржи до конца 2022 года к 3 000 пунктов.

«Наш базовый сценарий предполагает восстановление рынка осенью в районе 2 700 пунктов по индексу Мосбиржи», — говорит Веревкин из «Алор Брокер». Далее рынок может перейти в широкую боковую консолидацию в диапазоне 2 300–2 700 пунктов до появления позитивных либо негативных драйверов.

По его словам, из позитивных факторов следует выделить ожидаемую этой осенью «дивидендную лавину» голубых фишек. «Прогнозируемые выплаты могут составить порядка 400 млрд рублей, большая часть которых наверняка будет реинвестирована обратно в рынок. Учитывая сильно упавший free-float российского рынка (из-за заморозки «недружественных» нерезидентов), даже 250–300 млрд рублей могут оказать существенную поддержку», — считает Веревкин. К негативным факторам следует отнести риски падения сырьевых рынков на фоне рецессии мировой экономики, а также непрогнозируемые внешнеполитические условия.

Российский фондовый рынок сохраняет потенциал развития среднесрочного роста и вполне может подняться к концу текущего года, как минимум к пику начала апреля до 2 808 пунктов, говорит Кожухова. При преодолении этого уровня есть потенциал возвращения к показателям 22 февраля, считает она. Причиной роста могут стать дивидендные истории. В 2022 году практику выплат уже продолжили банк «Санкт-Петербург», ТМК, «Русская Аквакультура», а рекомендовали полугодовые дивиденды Газпром, «Новатэк», «Татнефть», «Фосагро», «Русал», «Самолет» и «Белуга», напоминает Кожухова.

Привлекательность российского рынка: каков потенциал

Уровень ставки по депозитам в банках сейчас составляет около 7%, а доходности по облигациям надежных эмитентов могут принести до 10% годовых, говорит Васильев.

«Этот уровень на текущий момент не может перекрыть рублевую инфляцию, что означает отрицательный уровень реальной ставки или, простым языком, потерю покупательной способности денег», — замечает он.

При сохранении текущей конъюнктуры только инвестиции в альтернативные активы, такие как акции или реальный сектор, способны защитить вложенные средства от инфляционного давления в долгосрочной перспективе, полагает аналитик.

Сейчас как никогда подходящий момент для покупки российских акций, ведь рынок находится в состоянии «обратного пузыря», большинство бумаг стоят безумно дешево относительно предполагаемых будущих финансовых результатов, считает Исаков.

«Когда свои бумаги продаст последний паникер — и мы, скорее всего, это уже увидели — рынок будет восстанавливаться без всяких драйверов и предпосылок», — полагает он. Когда драйверы появятся (восстановление финансовых результатов, возобновление дивидендных выплат), акции будут стоить уже гораздо дороже, считает аналитик. Кроме того, сейчас российский рынок надежно изолирован от мировой волатильности, и это еще один повод поучаствовать в росте рынка, убежден он.

Текущие уровни по большинству наиболее ликвидных российских акций смотрятся привлекательными для покупки, соглашается Кожухова из ИК «ВЕЛЕС Капитал». «Но уверенного роста стоит ожидать при улучшении перспектив деятельности отдельных компаний и возможности выплат акционерам дивидендов», — поясняет она.

Поток ликвидности западных институционалов обнулился после февральских событий, в связи с этим делать ставку на V-образное восстановление российского рынка не стоит, считает Веревкин. Он ожидает, что рынок уйдет в широкий боковик наподобие того, что было в 2011–2015 годах. «Если этот сценарий себя оправдает, то стратегия buy and hold (купи и держи) может разочаровать многих непрофессиональных инвесторов, привыкших к постоянному росту», — предупреждает он.

При этом, по его словам, если инвестор готов более тщательно проводить анализ компаний, отдавать предпочтения точечным идеям и повышать свои риски, то он может получить неплохую доходность.

Как вернуть доверие массовых инвесторов

Для восстановления к дофевральским уровням необходим приток ликвидности на рынок, говорит Веревкин. Сейчас его можно ожидать только от дивидендов голубых фишек, ставку на значительный переток ликвидности с депозитов делать не стоит. При этом вернуть доверие инвесторов может быть трудно из-за переменчивости некоторых решений. «Инвесторам нужна последовательность и хотя бы какой-то горизонт прогнозирования, а сейчас его нет», — считает он.

Текущий год преподнес беспрецедентную ситуацию, которую не мог предвидеть никто, поэтому разочарование со стороны инвесторов вполне объяснимо, говорит Исаков. Однако, несмотря на текущие трудности, акции многих российских компаний имеют огромный потенциал для роста в будущем, говорит он. «Вслед за восстановлением рынка вернется и доверие инвесторов», — полагает он.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, почитать актуальную аналитику, выбрать подходящего брокера, а также купить интересующие вас акции или облигации.

Будущее фондового рынка: как новые условия влияют на частные инвестиции

Накануне индекс Мосбиржи на минимуме терял более 10%, но к концу торгов снижение замедлилось. Первый зампред Сбербанка Александр Ведяхин оценил долгосрочные перспективы рынка и отметил важные трансформационные процессы

Российский фондовый рынок после февраля

После февральских событий и последовавшего ухода нерезидентов с российского фондового рынка основной движущей силой на нем стали локальные частные инвесторы, то есть население: с февраля по август их доля в объеме торгов акциями выросла с 43% до 76%. Несмотря на падение индекса Мосбиржи более чем на 60%, интерес населения к фондовому рынку не просто не угас, напротив, общее число розничных инвесторов выросло с 18,1 млн в марте до более чем 21 млн в августе. Это уже 28% экономически активного населения, и темпы роста все увеличиваются.

Правда, с марта этого года люди стали осторожнее: при сохранении числа активных инвесторов на уровне прошлого года средний размер сделок снизился вдвое. «Рынок в значительной степени теперь зависит от поведения розничных инвесторов, а они сейчас во многом заняли выжидательную позицию», — говорила в конце мая первый зампредседателя Банка России Ксения Юдаева. Меняется и портрет начинающего инвестора: если в апреле — мае это были в основном спекулятивно настроенные клиенты, то в июне-июле — долгосрочные инвесторы в облигации.

На долговом рынке мы видим уже практически полное восстановление рынка российских корпоративных облигаций с достаточно узкими спредами к ОФЗ для корпоративных размещений, а также новации в части размещений в юане. Банковский сектор, несмотря на санкции, сохранил устойчивость, а именно он формирует основной спрос на корпоративные облигации и определяет их стоимость.

Опыт Ирана

Российский финансовый сектор столкнулся с широким набором санкций, но опыт того же Ирана показывает, что это не является препятствием для развития локального фондового рынка. Тегеранская фондовая биржа сегодня входит в топ-20 в мире. Ее капитализация сравнима с капитализацией Московской биржи на начало 2021 года — выше $1 трлн, хотя экономика Ирана примерно в шесть раз меньше российской. Индекс Тегеранской биржи за последние восемь лет с поправкой на инфляцию и рыночный обменный курс вырос в 1,6 раза, тогда как индекс ММВБ — в 1,2 раза, а основной американский индекс S&P 500 — в 2,6 раза. Количество компаний, акции которых обращаются на Тегеранской бирже, — 369, а вместе с еще одной иранской биржей Farabourse — 700, тогда как на Московской бирже число эмитентов всех котировальных уровней не превышает 274.

Какие факторы привели к столь показательному росту фондового рынка в Иране? Бюджет Ирана постоянно сводится с дефицитом, что приводит к росту госдолга и денежной массы, а следовательно, к высокой инфляции (30–40% в год с 2018 года). При этом ставки по банковским вкладам остаются существенно ниже нее. Как следствие, в отсутствие возможностей вывоза капитала иранцы вкладывают деньги в недвижимость и фондовый рынок. Кроме того, с 2000 года в Иране стремительно росли новые сектора экономики, в частности сельское хозяйство, логистика и нефтехимия, восстанавливался экспорт. Рост количества мелких частных инвесторов, с одной стороны, и новых отраслей, с другой, дал возможность выхода на рынок компаниям малой и средней капитализации, что сделало фондовый рынок Ирана довольно диверсифицированным.

Фондовый рынок как источник инвестиций

Инвестиции в российскую экономику составляют порядка ₽23 трлн в год, из которых более половины корпорации инвестируют из прибыли, 18% приходится на трансферты из бюджета, 10% — на кредиты банков и всего 5% — на капитал, привлеченный с фондового рынка. По прогнозу Минфина и ЦБ, к 2030 году инвестиции вырастут почти в два раза, до ₽43 трлн. Но это подразумевает более чем двукратное увеличение доли фондового рынка — до 11%. Соответственно, в денежном выражении его вклад в инвестиции должен вырасти примерно в четыре раза.

Фондовый рынок в России имеет потенциал многократного роста. Наша экономика генерирует операционный денежный поток порядка 27% от ВВП, и эти деньги должны быть либо реинвестированы, либо размещены так, чтобы давать доход выше инфляции. Россияне имеют в своем распоряжении около ₽40 трлн, из которых три четверти хранятся на банковских счетах или депозитах и еще четверть — в виде наличных сбережений. Вызванное санкциями сокращение инструментов для инвестирования, закрытие внешних рынков, ограничение валютных операций и рост общего интереса населения к биржевой торговле создают большое движение денег на фондовый рынок, а это значит, что он будет расти как в терминах стоимости акций, так и в терминах количества эмитентов.

Предпосылки для дальнейшего роста

Пока состав нашего фондового индекса слабо диверсифицирован по отраслям и сильно смещен в сторону банков и экспортеров, тогда как компании инновационных секторов экономики, промышленности, компании, ориентированные на внутренний спрос, в его структуре представлены слабо. Приток денег небольших частных инвесторов на биржу позволит молодым технологическим компаниям получать финансирование на открытом рынке, а значит, даст стимул инвесторам вкладываться в стартапы, так как становится понятным событие ликвидности , когда инвестор на ранней стадии получает свои деньги с хорошей возвратностью. Кроме того, с точки зрения размера эмитентов явный перекос сейчас наблюдается в сторону крупнейших федеральных компаний. Расширение базы розничных инвесторов открывает возможности выхода на рынок крупным, средним и малым компаниям, в том числе региональным.

Еще одна зона развития — процент акций в свободном обращении. В России эта доля составляет лишь 33%, а в более развитых странах — 50–80%, что также говорит о возможности наращивать инвестиции через дополнительное размещение долей компаний на фондовом рынке.

Будут деньги — будут и новые дебютные размещения. За три последних года на российском рынке было лишь 44 сделки IPO. Для сравнения, в Евросоюзе и США за то же время проведено по более чем 800 IPO, а в Китае — более 1400.

Условия для роста

Опора на частные инвестиции требует постоянного подкрепления доверия к финансовой системе. И неотъемлемым условием здесь является предсказуемость дивидендных политик, в том числе компаний с госучастием, поскольку они формируют в целом восприятие об уровне корпоративного управления и прозрачности.

Безусловно, важны для розничных инвесторов и долгосрочные фискальные стимулы, такие как налоговые вычеты по ИИС, вычеты за долгосрочное владение ценными бумагами. В этом году в качестве мер поддержки проценты по депозитам вывели из-под налогообложения, а купоны по долговым инструментам — нет. Для стимулирования развития долгового рынка было бы полезно устранить и этот дисбаланс.

Но во многом дальнейший интерес людей к рынку акций и облигаций будет зависеть от работы аналитиков, от их инвестиционных идей, которые попадаются на глаза новичкам. Доступность аналитики и манера общения с клиентами могут укрепить доверие населения к фондовому рынку — или, наоборот, разрушить его. Потеря частным инвестором ₽50 тыс. при общем счете в ₽100 тыс. несопоставима с потерей $50 млн для инвестфонда, управляющего десятками миллиардов долларов. Поэтому задача аналитика — подбирать идеи, исходя из особенностей, возможностей и ограничений розничного инвестора, учить его разумно реагировать на новости и пропускать инфошум. «Новая аналитика» должна учитывать тип клиента (так как портрет розничных инвесторов крайне неоднороден), балансировать на грани полезности и взвешенности, с одной стороны, и легкости чтения и восприятия — с другой.

Будущее фондового рынка

Сегодня отечественный рынок акций отражает в своих оценках геополитические риски. Кроме того, доля банков и компаний нефтегазового сектора в его структуре превышает их реальную долю в экономике, что приводит к заниженной оценке рынка в целом. Наконец, рынок сейчас не учитывает того модернизационного потенциала экономики, который должен быть реализован в течение следующих пяти — семи лет, когда, я уверен, будут создаваться новые и расти существующие компании, замещающие ушедших с рынка западных поставщиков услуг и товаров. Выход таких компаний на рынок акций позволит как диверсифицировать его структуру, так и повысить его оценку.

Высокотехнологическое развитие брокерских услуг, сохранение налоговых вычетов по ИИС, прозрачность и предсказуемость дивидендных политик компаний, а также действия ЦБ по защите интересов инвесторов привлекут на фондовый рынок еще больше частных инвесторов, и он покажет рост, заметно превышающий уровень инфляции.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее

Первый заместитель председателя правления Сбербанка Александр Ведяхин специально для «РБК Инвестиций»

Источник https://journal.open-broker.ru/investments/chto-vliyaet-na-stoimost-akcij/

Источник https://www.banki.ru/news/daytheme/?id=10971861

Источник https://quote.rbc.ru/news/article/6329ad3b9a79473960e701bf