Страховка по кредиту: зачем нужна и как избавиться

При оформлении любого кредитного продукта потенциальным заемщикам всегда предлагают оформить страховку по кредиту. Это дополнительная услуга, которая призвана защитить клиента на случай непредвиденных ситуаций. Если они наступают, страховая компания покрывает за человека кредит. Но это не такая простая услуга, в ней нужно обязательно разобраться.

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Многие банки, информация о которых представлена на Бробанк.ру предлагают заемщикам страховку по кредиту. Но большинство программ носят добровольный характер. Это значит, что от них можно отказаться. Многие заемщики об этом не знаю и покупают услуги, которые по сути им не нужны.

- Обязательные виды страхования

- Зачем нужна страховка по кредиту

- Страхование жизни и здоровья

- Тарификация страхования жизни

- Страховка на случай потери работы

- Как избавиться от страховки по кредиту

- Делаем выводы нужно ли страхование

Обязательные виды страхования

Прежде чем рассматривать добровольные программы, изучим, какая страховка кредита будет обязательным условием оформления ссуды. На деле это всего две программы:

- при ипотеке. Речь о покупке полиса, защищающего имущество, которое будет служить залогом. Банк должен получить гарантии, поэтому без покупки дополнительной услуги оформление ипотеки невозможно;

- при автокредите. Многие банки указывают на обязательное приобретение полиса КАСКО с указанием в качестве выгодоприобретателя самого кредитора. Это тоже метод защиты заложенного имущества. Есть автокредиты и без КАСКО, но банки вправе требовать его обязательное наличие.

Только эти два варианта обязательные, все остальные банковские страховки носят добровольный характер. То есть сам заемщик решает, нужна ему защита или нет. Но многие менеджеры выставляют дело так, что без страхования ссуда якобы не оформляется. Это ложь, сказанная с целью выполнить план по продаже допуслуг.

Зачем нужна страховка по кредиту

Многие граждане изначально негативно настроены к этой услуге, считают ее вымогательством денег. Действительно, стоимость полиса может оказаться высокой. А чаще всего она включается в тело кредита, тем самым увеличивая переплату. Например, при получении суммы в 100 000 рублей, в договоре можно увидеть сумму кредита в 120 000. Просто эти 20 000 стоит полис, и на эти деньги будут начисляться проценты.

При оформлении ипотеки стоимость страховки всегда оплачивается отдельно, в тело кредита она не включается.

Если рассматривать, что дает страховка кредита, то это не пустая услуга. Она действительно может помочь в ситуации, когда возникнут сложности с оплатой. Основные виды продаваемых полисов — защиты жизни и здоровья и на случай потери работы. Если такой случай наступает, страховщик покрывает кредит. Встречается и страхование от невыплаты кредита, но обычно это касается крупных и ипотечных ссуд.

Так что, услуга не бесполезная. Да, на практике страховых случаев встречается мало, но каждый может столкнуться с такой ситуацией, этого не ожидая. Поэтому не всегда категорический отказ — это правильно. Лучше проанализировать ситуацию. Если кредит небольшой или короткий, можно отказаться. Но если ссуда небольшая или длительная, есть смысл задуматься о покупке полиса.

Страхование жизни и здоровья

Это самый распространенный вид страховых услуг, предлагаемых банками. Если вы берете кредит, ее обязательно вам предложат. А могут и не предложить, а просто включить в ссуду по умолчанию, но это уже другой вопрос.

Начнем с того, что каждый банк работает с определенными страховыми компаниями, поэтому единого эталона предоставления услуг нет. В зависимости от банка может отличаться список страховых случаев, порядок возмещения, размер страховых премий и выплат.

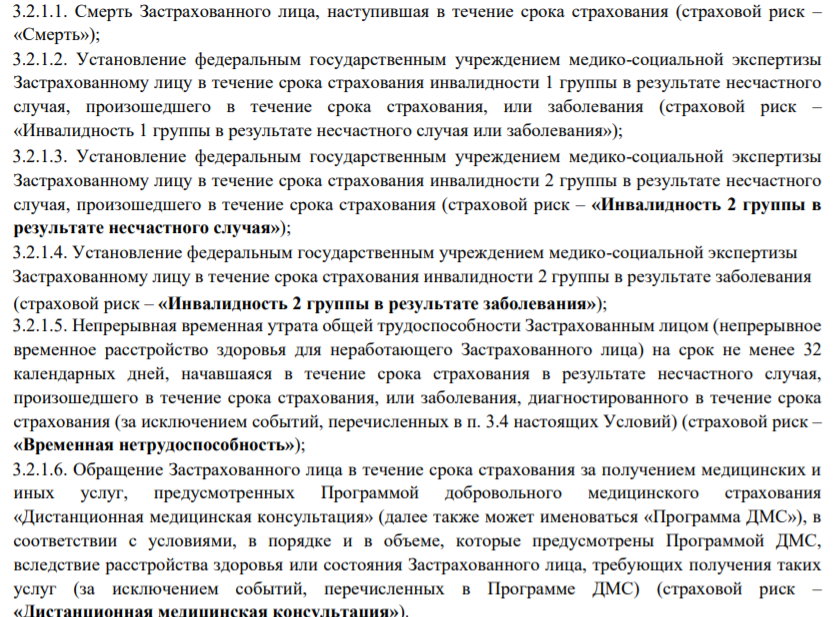

- смерть заемщика;

- получение им инвалидности 1 и 2 группы;

- полная утрата трудоспособности;

- временная утрата трудоспособности.

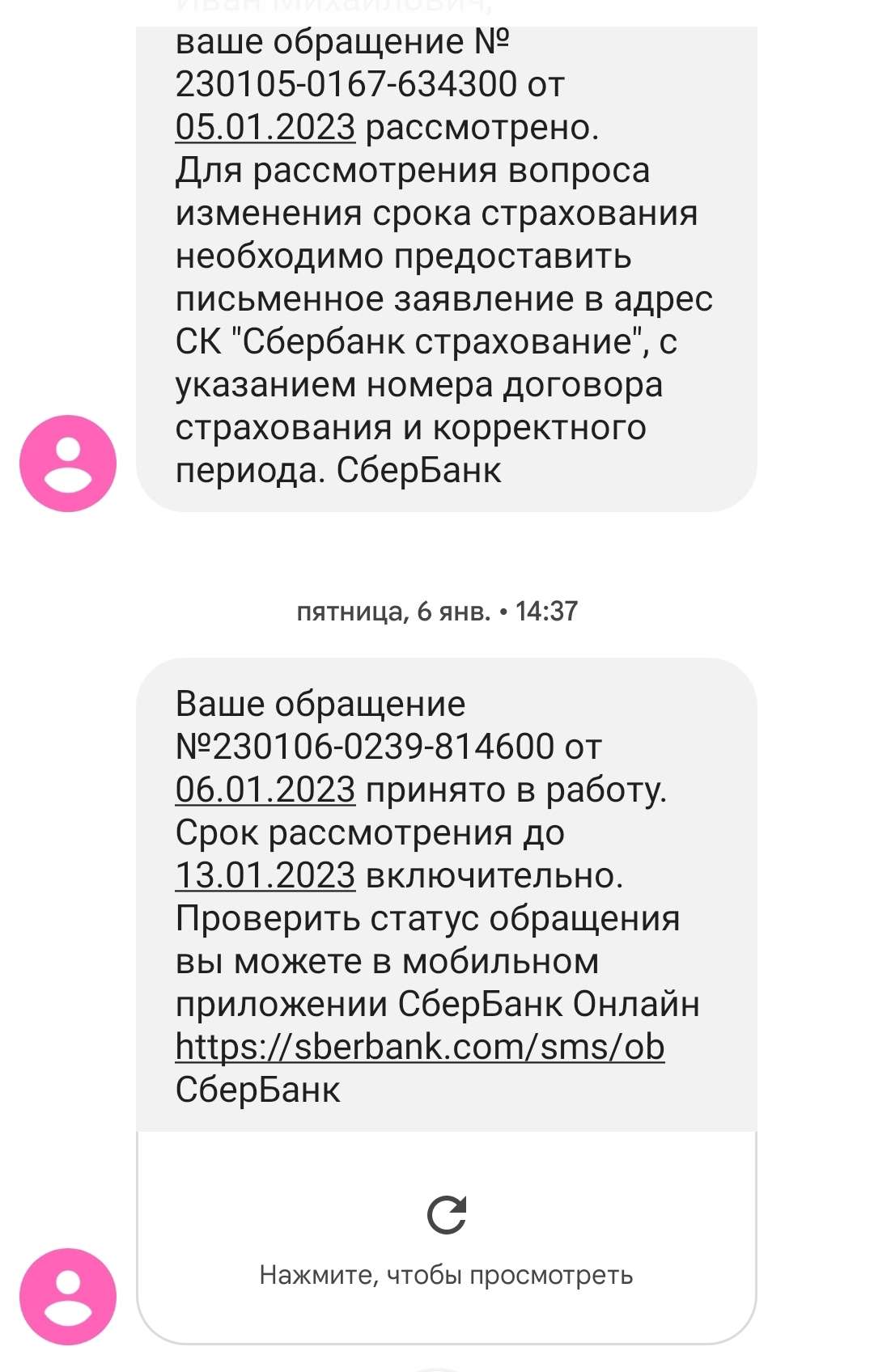

В описании продукта банки всегда поверхностно описывают возможные страховые случаи. Поэтому лучше сразу попросить менеджера дать вам прочесть документ самой страховой компании, где все будет прописано подробно. Например, в случае со Сбербанком страховые случаи полностью описаны так:

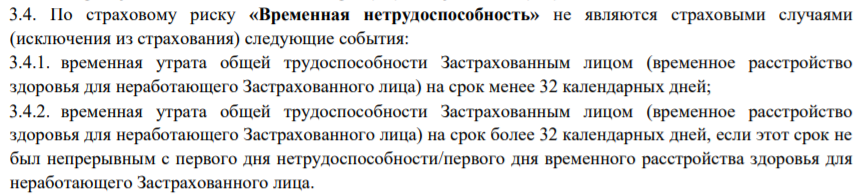

Термин “Временная нетрудоспособность” тоже не совсем понятен при прочтении, поэтому его описание также смотрите отдельно в договоре со страховщиком. Сбербанк говорит о следующем:

Тарификация страхования жизни

В каждом банке она может быть разной. Одни задирают плату, другие делают ее более менее приемлемой. По классической страховке, защищающей жизнь и здоровье клиента, Сбербанк устанавливает плату 2,4% в год от суммы кредита. С расширенным перечнем страховых случаев — 3,6% (чаще менеджеры подключают именно расширенный вариант).

Например, если вы берете в кредит 100 000 рублей на 5 лет, страховка по тарифу 3,6% в год обойдется в 18 000 рублей. Эта сумма включается в кредит, увеличивая ее сумму.

- смерть заемщика, получение им инвалидности 1 группы, инвалидность 2 группы ввиду несчастного случая — 100% страховой суммы;

- получение инвалидности 2 группы по заболеванию — 50% от страховой суммы;

- временная нетрудоспособность. По 0,5% в день от страховой суммы, но не более 2 000 рублей в сутки. Причем считаются дни только после 32-го дня нахождения на больничном. Максимально выплата начисляется за 122 дня.

Банковская страховка кредита приводит к его значительному удорожанию, поэтому многие желают отказаться от этой услуги, что и понятно. Тарифы банков действительно высокие.

Страховка на случай потери работы

Многие банки предлагают заемщикам купить полиса, которые защитят в случае потери работы. Чаще всего они называются “от потери работы”, но многие клиенты трактуют название неверно. Они предполагают, что даже если просто уволятся сами, это будет являться страховым случаем. Но это не так.

- ликвидация организации;

- заемщик попал под официальное сокращение;

- заемщик нуждается в переводе на другую должность по состоянию здоровья, но работодатель не может этого выполнить;

- работодатель намерен перевести работника трудиться в другую местность, но последнего это не устраивает;

- смена собственника организации;

- признание работника неспособным вести трудовую деятельность и пр.

Все страховые случаи должны подтверждаться документально, только так можно рассчитывать на получение компенсации.

Как избавиться от страховки по кредиту

Порой менеджеры буквально навязывают людям страховки, могут вводить в заблуждение, включать страховки в кредиты по умолчанию. Порой заемщики осознают ситуацию уже после подписания договора и понимают, что эта услуга им совершенно не нужна.

Центральный Банк, прекрасно понимая проблему навязывания страховок, ввел такое понятие, как период охлаждения. Человек, оформивший добровольное страхование, правомочен отказаться от полиса в течение 14 календарных дней с момента его покупки.

Учитывайте, что многие банки повышают ставки по договорам, к которым не подключена страховка.

- Нужно обратиться к страховой компании. Именно к ней, а не к банку, так как банк — только посредник. Лучше сначала позвонить страховщику по горячей линии и уточнить, как действовать.

- Посещение офиса, предоставление документов (договор страхования, документы об оплате, например, кредитный договора), написание заявления.

- Через 10 дней после получения заявления страховщик обязан перевести деньги за страховку на указанные клиентом реквизиты. Обратите внимание, что за дни пользования услугой плата будет вычтена.

Если офис страховой компании находится далеко, в другом городе, можно подать заявление и документы заказным письмом. Датой принятия заявления будет считаться дата, указанная на почтовом штемпеле.

Страховые компании обычно не чинят препятствий и возвращают клиентам деньги, так как за этим процессом пристально следит Центральный Банк. Ему же можно подавать жалобу, если что-то пошло не так.

Если период охлаждения закончился, возврат средств невозможен. Исключениями могут быть только какие-то отдельные условия банков и страховых компаний.

Делаем выводы нужно ли страхование

Это защита заемщика на случай непредвиденных ситуаций. Но только вам решать, нужен ли полис. Если понимаете, что нет, изначально уверенно говорите менеджеру, что услуга вам не нужна. Он будет уговаривать, рассказывать, что дает страховка при оформлении кредита, говорить о ее преимуществах. Тут дело ваше — поддаться на уговоры или проявить твердость.

Сам по себе отказ от допуслуги может повлиять на процентную ставку. Некоторые банки завышают ее в этом случае на несколько пунктов, так как несут повышенные риски, ссуда менее защищена. На вероятность одобрения отсутствие полиса практически не влияет. Если клиент положительный, ему и без этого дадут одобрение.

Банки прекрасно наживаются на предоставлении этой услуги, получают вознаграждения от страховщиков. Поэтому влияют на своих сотрудников, заставляя их продавать полиса.

Комментарии: 4

Мне вот интересно, как это работает: значит, банки предлагают договор личного страхования. Не «страхования кредита», как это укоренилось в сознании обывателя, а именно личного страхования! Выгодоприобретателем в по договору указывают кого?! Банк? Само застрахованное лицо — заемщика по кредитному договору?! И, теперь самое главное: формально договор страхования с кредитным договором никак не связаны! Или эта связь каким-либо образом закрепляется в условиях кредитного договора или договора страхования?

Уважаемый Александр, все зависит от банка. Бенефициаром может быть любое лицо. Некоторые из них могут оказывать страховые услуги самостоятельно, кто-то привлекает страховые компании: за каждый страховой договор банк получает определенный процент от этого.

Здравствуйте мы с мужем хотим взять потребительский кредит, я не могу определиться нужна нам страховка или нет. Скажите если страховка от банка коллективная я могу рассчитывать на возврат денежных средств по истечении периода охлаждения или только надо персональный полис на страхования потребительского кредита. Спасибо.

У меня ещё вопрос, я же могу застраховать потребительский кредит не в банке, а в страховой компании, банк не будет этому препятствовать.

Уважаемая Оксана, не при коллективном страховании возврат средств невозможен. Клиент не ограничен в выборе страховой компании, но страховка, предусмотренная банком, может влиять на изменение ставки по кредиту в меньшую сторону.

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Страхование кредита в 2023 году

Оформление кредита – это рискованная операция, как для банка, так и для того, кто берет деньги в кредит. Банк всегда может столкнуться с ситуацией, при которой клиент не может вернуть ему деньги. А клиент может оказаться в тяжелой жизненной ситуации и попасть в настоящую долговую яму. Для того, чтобы избежать таких негативных последствий, существует страховка по кредиту. Кредитное страхование предлагают практически все финансовые организации. Практика актуальна не только для России, но и для других стран.

Что такое кредитное страхование?

Это один из способов защиты от кредитных рисков. То есть банк получит свои средства обратно, как и проценты по ним, даже если заемщик откажется это делать. В такой ситуации все обязательства переходят страховой компании. Такое мероприятие выгодно не только банку, но и тому, кто решил получить кредит. Дело в том, что этот способ позволяет защитить имущество страхователя, которое может быть использовано для возмещения ущерба страховой компании.

Кредитное страхование действует не во всех случаях, но они прописаны в договоре. Обычно оно актуально при:

- потере здоровья,

- риске жизни,

- потере права на собственность,

- увольнении,

- пожарах, наводнениях и других катаклизмах.

Обязательно ли страхование кредита?

Услуги страховых предприятий предоставляются не бесплатно. Страхование потребительского кредита обязательно назначается на весь период, пока деньги не будут выплачены. При этом полная стоимость может быть покрыта сразу или по мере расчета за кредит. С одной стороны, это удобно, поскольку не требует от заемщика дополнительных крупных вливаний. С другой стороны, требует расчёта собственных средств и учет дополнительной финансовой нагрузки.

Сегодня страховка делится на обязательную или добровольную. Последнее может быть рекомендовано, но при отказе решение не может быть изменено. В реальности получается, что отказ от добровольного страхования приводит к отрицательному решению при определении того, можно ли выплатить деньги человеку.

Некоторые финансовые учреждения даже не спрашивают человека о желании застраховать свой кредит. Если вы внимательно прочитали договор, то могли заметить, что этот пункт уже включен в него. на самом деле обязательны пункты страхования только в том случае, если предоставляется в качестве залога имущество. Во всех остальных случаях страхование кредита не является обязательным.

По статье 935 ГК РФ данный вид услуги является добровольным мероприятием. К нему нельзя принудить. Если при финансировании банк навязывает дополнительные услуги, от них можно отказаться, не боясь, что что-то потеряешь.

- Тонкости кредитного страхования заключаются в следующем:

- Сумма страховки значительно увеличивает выплачиваемые деньги.

- Даже в размер ежемесячно вносимой суммы включается страховая премия.

- При некоторых условиях продлевать такой договор придется каждый год.

Последний пункт иногда вызывает множество споров, поскольку если на последующие годы заемщик решит не продлевать страховку, банк начинает требовать свои деньги обратно.

Виды кредитного страхования

Помимо вариантов страховки в зависимости от страховых случаев, есть две большие группы всех кредитных страховок:

- ;

- добровольное страхование.

Все случаи обязательного страхования четко регулируются законодательством. Банк обязан заключить страховой договор в следующих случаях:

- (страхование жилья от утраты и порчи);

- оформление ОСАГО при автокредитовании.

Стоит отметить, что при ипотеке речь идет об обязательном страховании именно самого имущества, т.е. покупаемого дома или квартиры, от его повреждения или уничтожения. А при автокредитовании обязательно оформление ОСАГО, но не КАСКО.

Все остальные виды страхования являются строго добровольными, т.е. банк, как бы ему не хотелось снизить свои риски, не может навязывать страховку или отказать в кредите, если она не оформлена.

Но на практике, поскольку банки имеют право даже не объяснять причину отказа в кредите, очень часто отказывают клиентам, которые не хотят оформлять страховку.

Нежелание помимо выплат по кредиту оплачивать еще и страховку вполне понятно. Но иногда все-таки стоит рассмотреть варианты страхования, потому что их стоимость может быть низкой, а выгода от оформления значительной. Сами банки даже иногда идут на некоторые бонусы тем, кто все-таки оформил кредит со страховкой:

- снижение величины первоначального взноса;

- снижение процентной ставки.

Способы оплаты страховки

Оплата страховки после оформления может осуществляться в нескольких формах:

- оплата страховки отдельно через страховую компанию;

- оплата страховки вместе с кредитом (выплаты по страховке уже включены в выплаты по кредиту).

Что касается сумм выплат по страховке и ее стоимости:

- итоговая стоимость страховки обычно составляет около 10% от суммы кредита;

- страховые выплаты покрывают не более 90% от суммы кредита;

- некоторые страховки заключаются один раз на весь кредит, а некоторые надо продлевать каждый год.

В случае наступления страхового случая банк всегда проверит, не произошло ли это умышленно по спланированным действиям заемщика, а потом запустит процедуру осуществления всех необходимых выплат.

Отказ от страхования кредита

Мы поняли, что отказ от страхования кредита может привести к негативной ситуации со стороны финансового учреждения. Однако с 1 июня 2016 стало актуальным решение Центрального Банка, позволяющее произвести отказ от любой навязанной страховки. Аннулировать такой договор можно в течение пяти суток. При этом страховщик вынужден вернуть деньги в течение 10 дней после получения письменного заявления от клиента. Если договор вступил в действие, но вы успели в течение 5 рабочих дней написать заявление, то страховая может оставить себе некоторую сумму денег.

Возврат страховки при страховании кредита может происходить в двух ситуациях:

- когда человек досрочно выполнил обязательства перед банком,

- при расторжении договора страхования.

Вернете полную страховку только в случае, если погашение кредита произошло в течение первого месяца срока, прописанного в официальных бумагах.

Все что требуется для получения своих денег обратно – написать заявление. Если в течение пяти рабочих дней ответ не поступил, то имеете право пожаловаться в Центральный Банк. Есть ситуации, когда страховку не вернуть:

- при пенсионном страховании,

- если оформляется страховка при выезде за границу,

- договор касается ведения сельского хозяйства,

- контракт нужен для получения допуска к профессиональной деятельности.

В заключение отметим, что иногда общение с банком происходит через суд. Тогда необходимо будет предоставить пакет документов, в том числе претензию. Сегодня до суда доходит редко, поскольку в большинстве случаев ситуация оказывается выигрышной для клиента, а не для финансового учреждения. Поэтому у вас есть все шансы решить проблему мирным путем.

Страховка потребительского кредита: как оформить и от каких рисков защитит такой полис

Потребительский кредит — один из самых востребованных банковских продуктов. Сегодня оформить его можно всего в несколько кликов в мобильном приложении банка или на сайте Банки.ру. Оформляя кредит, клиенты часто не задумываются о его страховании, и это весьма опрометчиво. С одной стороны, это оборачивается тем, что человек ставит галочку автоматически (или не снимает ее, если она стоит по умолчанию) и покупает страховку, не задумываясь. С другой стороны, более внимательный клиент эту галочку принудительно снимает и отказывается от страхования кредита, что может повлечь не самые приятные последствия для него и членов его семьи. Более того, страховка — это, как правило, требование банка, и без нее кредитная ставка может быть значительно выше. Разбираемся, зачем и от чего страхуется потребительский кредит и что дает такой полис.

Для чего страхуются кредиты

Когда банк предлагает клиенту оформить страховку, он пытается снизить риски по неуплате кредита. Если кредит выдается на большую покупку — квартиры или машины — закон требует застраховать предмет залога (квартира и автомобиль до момента выплаты кредита остаются в залоге у банка, под этот залог и выдается кредит). В случае с ипотечным кредитом нужно застраховать жилье. Если квартира сгорит или дом разрушится, страховая компания возместит банку ее стоимость. При покупке автомобиля в кредит нужно оформить каско и продлевать его до тех пор, пока не будет выплачен кредит (можно продлить его и после погашения кредита, но это уже будет добровольным решением автовладельца).

С потребительским кредитом ситуация выглядит иначе. Предмета залога как такового здесь нет, заемщик просто берет у кредитной организации определенную сумму денег. В этом случае никакой обязательной страховки нет, хотя от ее наличия могут зависеть условия по кредиту.

Добровольное страхование кредита

Добровольное страхование любого кредита само по себе предполагает возможность от него отказаться. Но даже в случае с ипотечным кредитом спешить отказываться не стоит. Банк может предложить застраховать жизнь и здоровье заемщика, и с таким полисом часто удается на 1–2% снизить процентную ставку по кредиту. Стоимость полиса в таком случае почти всегда окупается уменьшенными платежами, а в дополнение у вас есть гарантия, что если с вами что-то случится, то страховая погасит ипотечный кредит.

От страхования обычного потребительского кредита также можно отказаться. Если вы оформляете его онлайн, достаточно просто не ставить (или снять) галочку в пункте, где предлагается приобрести страховой полис. Если вы оформляете кредит на какую-то крупную покупку в магазине, вы также имеете право отказаться от страховки (даже если менеджеры уверяют вас, что застраховать кредит нужно обязательно).

Что покрывает страховка потребкредита

Оформляя страховку на потребительский кредит, вы защищаете себя и своих близких от лишних трат в том случае, если с вами что-то случится и вы не сможете выплачивать долг. Это может быть серьезная травма с длительной нетрудоспособностью, инвалидность первой или второй группы, несчастный случай, а также потеря работы.

Разумеется, есть исключения и ряд случаев, в которых страховая компания откажет в выплате. Например, если застрахованы жизнь и здоровье заемщика, но при этом он не указал при страховании свои серьезные заболевания (так называемые социально значимые), при наступлении страхового случая в выплате откажут. Также в выплате откажут, если страховой случай наступил из-за алкогольного или наркотического опьянения. А при страховании от потери работы вы не получите компенсацию от страховой, если уволитесь по собственному желанию. Здесь страховым случаем будет только ликвидация организации или сокращение штата. Все исключения прописываются в договоре страхования, поэтому никогда не стоит пренебрегать его прочтением.

Можно ли выбрать страховую компанию для страхования потребкредита

При оформлении кредита банк предложит вам застраховать его в конкретной страховой компании, при этом он возьмет небольшую комиссию за свои агентские услуги. Делать это необязательно, вы можете выбрать страховщика самостоятельно. Это займет больше времени, но поможет немного сэкономить. Также нередко бывает так, что банк включает стоимость страховки в размер кредита, в итоге вырастет сумма кредита и проценты. Если вы на это не давали согласия, можно написать заявление, и банк вычтет стоимость страховки и пересчитает выплаты. Полис затем придется приобрести отдельно.

Можно ли отказаться от страхования потребкредита

Стандартно по закону для любого страхового продукта действует период охлаждения (не менее 14 дней). В этот период можно вернуть страховку без штрафных санкций. Однако важно еще раз внимательно перечитать кредитный договор. Если из-за наличия полиса банк снизил процентную ставку, то при отказе от него он будет иметь право ставку поднять. Полезно рассчитать, что выгоднее: оплатить полис или вносить увеличенные платежи из-за более высокой процентной ставки. Почти всегда страхование оказывается менее затратным вариантом.

«Обычно страховка потребительского кредита стоит не очень дорого, но она может облегчить жизнь вам и вашим родственникам, если по какой-то причине в какой-то момент вы не сможете дальше выплачивать кредит. Кроме того, часто с полисом банк снижает процентную ставку. Поэтому с точки зрения финансовой грамотности и ради собственного спокойствия я бы не рекомендовала отказываться от страхования потребкредита», — комментирует product-owner страховых продуктов Банки.ру Юлия Корнеева.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Источник https://brobank.ru/strahovka-po-kreditu/

Источник https://bankiros.ru/wiki/term/strahovanie-kredita

Источник https://www.banki.ru/news/daytheme/?id=10973765