Анализ эффективности инвестиционных проектов в сфере строительства

Актуальность темы. На современном этапе развития РФ происходит формирование нового экономического мышления, которое базируется на новых знаниях и новых реалиях. Инновации требуют значительных финансовых средств, что препятствует их внедрению и является возможным благодаря привлечению специальных механизмов, в первую очередь, венчуров. Ключевой ролью, которую должна играть венчурная деятельность, является решение насущных задач выхода из кризисных состояний (которые все чаще разрушают мировую экономическую систему) и проблем перспективного развития.

Отечественными и зарубежными учеными обоснованы теоретические основы и освещены практические аспекты инвестиционной деятельности (в т.ч. оценки и учета присущих ей рисков), как организационно и экономически сложной системы, многие проблемы которой являются дискуссионными и требуют глубокого научного изучения.

В последние два десятилетия в России и за рубежом было опубликовано несколько серьезных работ, которые в значительной степени связаны с затронутой темой. Можно отметить труды американских учёных, таких как Р.Хизрич и М.Питере, Дж.Бэннок и М.Кросс, российских С.В.Валдайцева, П.Н.Завлина, О.В.Мотовилова и Н.М.Фонштейн. Интересны исследования американцев Д.Броффи, П.Дракера, россиян А.В.Власова, А.М.Балабан, М.Бунчука, Ю.В.Яковца. Работы П.Гулькина, Д.Медовникова, Я.Миркина освещают текущую ситуацию в отрасли

Цель и задачи исследования. Целью курсовой работы является анализ эффективности инвестиционных проектов в сфере строительства.

Для достижения поставленной цели был определен и решен комплекс задач:

— раскрыть сущность понятия инвестиций и инвестиционной деятельности;

— рассмотреть особенности инвестирования в строительство;

-провести анализ основных тенденций на рынке строительства в РФ;

— провести анализ рисков финансирования инвестиционных проектов

-изучить основные этапы разработки инвестиционного проекта

-провести оценку эффективности инвестиционного проекта строительства офисного здания.

Объектом исследования является инвестирование проектов в сфере строительства.

Предметом исследования является эффективность инвестиционного проекта строительства офисного здания.

Методы исследования. Для решения задач исследования были использованы: ретроспективный анализ, сравнительный анализ; статистический анализ, систематизация, структуризация, обобщение.

Информационной базой исследования являются собранные, обработанные и обобщенные лично автором первичные материалы: научные статьи и публикации, учебные пособия.

Структура курсовой работы. Выпускная квалификационная работа состоит из введения, трех глав, заключения и списка источников литературы.

Глава 1. Теоретический анализ понятия инвестиций

1.1 Экономическая сущность инвестиций и инвестиционной деятельности

Основой на которой базируются утверждение экономической науки является связь между двумя положениями: первое говорит, что материальные потребности являются неограниченными, а другое – ресурсы, с помощью которых человек может удовлетворить свои потребности, ограничены. Основным элементом реализации инвестиционной деятельности являются сами инвестиции. Как инвестиции так и инвестиционная деятельность всегда находились в центре развития экономических процессов и экономики в общего. Это потому, что инвестиции являются источником развития страны, а инвестиционная деятельность влияет на эффективность функционирования хозяйственной деятельности, экономические и социальные преобразования и развитие общества в целом. Другой особенностью инвестиционной деятельности является, то что она играет важную роль в развитии производства. Благодаря инвестициям на уровне предприятия происходит его техническое переоснащение, совершенствуется продукция, осуществляется науководослідна работа, на уровне государства – улучшается ее инвестиционный климат, повышаются показатели конкурентоспособности экономики [3, с.86].

Раскроем сущность понятия «инвестиционная деятельность». В экономической литературе понятие «инвестиционная деятельность» трактуется различными авторами исследовав их, можно утверждать, что в общем инвестиционная деятельность – это организованная определенным образом деятельность, производится условиях хозяйствования, что существует в стране, сущность ее заключается в целое направленном процессе поиска нужного количества инвестиционных ресурсов, выборе конкретных объектов для их вложения, разработка и внедрение инвестиционной программы и обеспечение ее эффективной реализации для получения прибыли или другого положительного результата.[3, с. 87].

Инвестиции являются чрезвычайно актуальным явлением в современные экономике так как любая экономически деятельность осуществляется с помощью финансирования и инвестирования. Рассмотрим роль инвестиции с макроэкономической точки зрения. Инвестиции – это следующий после потребления компонент общих расходов. В макроэкономической теории инвестиции разделяют на три группы: инвестиции в жилищное строительство, в основной капитал и увеличение запасов. Инвестиции в основной капитал – это вложения в основные производственные фонды: оборудование, строительство предприятий, машины. Запасы-это сырьевые резервы, полуфабрикаты или готовые изделия принадлежащие фирмам. [11,с. 165]. Осуществление инвестиционного финансирования оказывает положительный эффект на функционирование экономики в целом. Однако, существуют некоторые предпосылки реализации инвестиций. В общем совокупный спрос на инвестиции зависит не только от процентной ставки, но и от ожидаемой нормы чистой прибыли. Совокупность влияния последнего фактора на спрос заключается в том, что фирмы инвестируют с целью получения прибыли. Инвестиции принесут чистую прибыль только тогда, когда на единицу затрат предприятие будет получать больше прибыли на второй год, то есть когда вырастет капіталовіддача. Вторым фактором, который играет важную роль в функционировании инвестиций является ставка процента. Если предусмотрена норма чистой прибыли – это основная цель инвестирования, то процентная ставка – это цена инвестиций, которую должна оплатить фирма, чтобы занять денежный капитал который нужен для приобретения реального капитала. Для принятия окончательного решения инвесторы приравнивают ожидаемую норму прибыли и ставку процента. Если процентная ставка ниже предусмотренной нормы чистой прибыли, то инвестиции являются прибыльными. [9, 78]. Инвестиции делятся по разным квалификационным признакам. Одним из основных и наиболее общих является деление инвестиций по объектам вложения средств или имущества на реальные и финансовые. Более детальная классификация инвестиций по различным классификационным признакам приведена ниже (рис.1) [7,с. 4 ].

Рисунок 1-Классикация инвестиций

Итак, существует большое количество разновидностей инвестирования, и каждый из видов инвестиций имеет много общего, поскольку все они являются проявлением определенного экономического процесса вложения капитала в финансовые объекты для будущего роста. Инвестиции имеют большое влияние на совокупный спрос, занятость и общие объемы национального производства. Также они помогают накоплению фондов предприятия и способствуют будущему экономическому росту. Неэффективное использование инвестиций ведет к замораживанию ресурсов производства и сокращение национального производства.

1.2 Особенности инвестирования в строительство

Деятельность фондов финансирования строительства и фондов операций с недвижимостью регулируется Федеральным законодательством о кредитных механизмах и управлении имуществом при строительстве жилья и операций с недвижимостью. Схема деятельности ФФС и ФОН схожа, разница в том, что ФФС создается с целью получения их доверителями жилья в собственность, а целью ФОН является получение дохода его владельцев сертификатов, в том числе через участие в финансировании строительства жилья.

В схеме инвестирования через фонды финансирования строительства принимают участие: доверитель (потенциальный собственник недвижимости), управитель ФФС (финансовая организация), застройщик и иногда страховая компания. Преимуществами этой схемы являются:

— четкая законодательная регламентация;

-надзор за действиями управляющего осуществляет регулятор;

-в случае нарушения управляющим законодательства о финансовых услугах, по решению суда может быть осуществлена замена управляющего;

-контроль над целевым использованием средств застройщиком осуществляет управляющий, возможна замена застройщика за неисполнение им своих обязательств;

-возможность для доверителя отказаться от своего участия в ФФС и забрать вложенные средства;

-возможность страхования рисков, что предусматривает привлечение к процессу организации и контроля жилищного строительства специалистов страховых компаний;

-активы ФФС учитываются отдельно от активов финансового учреждения и отдельно по каждому объекту строительства.

В случае банкротства финучреждения активы ФФС не входят в общую ликвидационную массу. Основной недостаток этой схемы заключается в том, что обычно управляющий и застройщик являются связанными лицами. К сожалению, этот недостаток способен нивелировать почти все преимущества этой схемы финансирования. Поскольку управитель, вместо того чтобы выступать гарантом прав инвесторов и осуществлять контроль за деятельностью застройщика, покрывает его нарушения. Также среди недостатков этой схемы можно назвать:

-отсутствие у инвесторов права выступать кредитором в процессе о банкротстве в случае неплатежеспособности застройщика;

-если застройщик не будет выполнять своих обязанностей по своевременному строительству и компания-управитель решит сменить застройщика,

-поиск нового застройщика может быть проблематичным;

-риски, связанные с недобросовестностью компании – управителя ФФС: предусмотрено право управляющего руководить несколькими объектами одновременно, что может способствовать использованию средств не по назначению;

-неурегулированность вопросов ответственности управляющего перед инвестором.

В этой схеме инвестор приобретает целевые облигации, выполнение обязательств по которым осуществляется путем передачи объекта жилой недвижимости. Параллельно инвестор заключает с застройщиком договор резервирования, согласно которому за ним закрепляется определенный объект недвижимости. Обычно, такие облигации продают лотами, согласно площади приобретенного жилья. Одна облигация соответствует определенному количеству квадратных метров жилой площади.

Преимуществами этого способа являются:

-законодательная урегулированность и наличие четких регуляторных требований к эмитенту со стороны Государственной комиссии по ценным бумагам и фондовому рынку;

-ограничение объема допустимой эмиссии целевых облигаций – не более от стоимости объекта недвижимости, которым обеспечивается выполнение обязательств по целевым облигациям, по утвержденной проектной документацией;

-наличие полностью сформированного уставного капитала как обязательного условия эмиссии облигаций;

-эмитентом таких облигаций может выступать лицо, которое является владельцем или пользователем земельного участка, на котором расположен объект строительства;

-при этом срок аренды земельного участка не может быть меньше срока строительства согласно проектной документации;

-первичное размещение облигаций осуществляется только через фондовую биржу;

-запрет на изменение условий выпуска, кроме случаев изменения сроков погашения при условии получения согласия всех инвесторов;

-облигации могут быть использованы в качестве самостоятельного актива на вторичном рынке.

Недостатки заключаются в следующем:

-регулятор не контролирует ход строительства и соблюдение сроков сдачи в эксплуатацию; облигации не обеспечены строящимся объектом недвижимости:

-у инвестора нет преимущественных прав на такой объект (например, при передаче его в ипотеку третьим лицам);

-в случае признания эмиссии недействительной, инвестор может рассчитывать только на выплату номинальной стоимости ценных бумаг;

-облигации продают только лотами, до внесения оплаты в полном объеме инвестор не сможет использовать облигации на вторичном рынке;

-облигации соответствуют определенному количеству квадратных метров, но не связаны с конкретным объектом (квартирой, домом, коттеджем);

— гарантией того, что инвестор получит именно тот объект, на который рассчитывал, есть договор резервирования.

Механизм использования опционов очень похож на схему с использованием целевых облигаций. Базовым активом в данном случае являются имущественные права на объект недвижимости в целом или квадратный метр такой недвижимости. Преимущества этой схемы почти такие же, как и с облигациями. Особенностью является то, что опционные сертификаты могут «ходить» только на фондовой бирже. Недостатками – то, что опционы не обеспеченные недвижимостью, которую строят, в отличие от облигаций, отсутствуют ограничения на объем их эмиссии. Кроме того, эмитентом опционных сертификатов может выступать не только собственник или пользователь земельного участка, но и любое другое лицо, которому строительную площадку передали по акту приема-передачи.

Вторым фактором, который влияет на выбор модели финансирования проекта, налоговая оптимизация, которая достигается:

1) путем выбора более благоприятных по налогообложению способов оформления операций (положения договора, способы расчета);

2) с помощью организации работы через взаимодействие с субъектами хозяйствования деятельности, имеющих налоговые льготы (с институтами совместного инвестирования, жилищно-строительными кооперативами и др.).

Таблица 1- Характеристика основных форм инвестирования в сферу строительства

Организационно –правовая форма ИСИ

Использование для жилищного строительства

Корпоративный инвестиционный фонд

Он является юридическим лицом, созданным в форме открытого акционерного общества и эмитирует акции, которые приобретают инвесторы.

Управление активами КИФ по договору осуществляет компания по управлению активами (КУА) – специализированное предприятие, получившее соответствующую лицензию

Предъявляются строгие требования к регистрации КИФ как ОАО. Представляет собой более стабильную структуру для целей стратегического инвестирования

Он не является юридическим лицом, а активами, принадлежащими инвесторам на праве общей долевой собственности, управляет КУА. Она организует размещение инвестиционных сертификатов ПИФ, которые покупают инвесторы

Активы направляются на приобретение ценных бумаг, корпоративных прав, недвижимости. Есть ряд льгот по налогу на прибыль и НДС

Венчурный инвестиционный фонд

Недиверсифицированный ИСИ закрытого типа, который осуществляет исключительно частное размещение ценных бумаг собственного выпуска, активы которого более чем на 50% состоят из корпоративный прав и ценных бумаг, не допущенных к торгам на фондовой бирже

Таким образом, оценка приведенных характеристик организационно-правовых форм институтов совместного инвестирования свидетельствует о том, что наиболее привлекательной формой инвестирования, которая позволяет оптимизировать налогообложение прибыли, является использование паевого венчурного инвестиционного фонда.

Действующие механизмы финансирования жилищного строительства из негосударственных источников имеют как положительные, так и отрицательные стороны для всех участников строительства. Некоторые из них не могут рассматриваться как прямой способ обеспечения жильем инвесторов за то, что является инструментом получения денежной прибыли, а не доступного жилья. Предусмотрены для инвесторов способы приобретения жилья связаны с увеличением рисков от вложенных инвестиций. Наиболее оптимальными и применяемыми на сегодня являются фонды финансирования строительства и выпуск беспроцентных (целевых) облигаций застройщиками [10].

Третьим фактором, который влияет на выбор договорных форм финансирования строительства, на модель финансирования проекта, являются риски, связанные с оформлением права собственности на недвижимость после окончания строительства. Эти проблемы базируются на недостатках действующей системы оформления, в т. ч. признания со стороны государства права собственности на недвижимость.

Таким образом, среди ключевых особенностей жилой недвижимости как объекта инвестирования жилищного строительства, осуществляет непосредственное влияние и на формирование финансовой структуры инвестиционных проектов в жилищном строительстве, можно выделить следующие.

1. Одновременное движение реальных (производственных) и финансовых инвестиций вследствие двойственности экономической природы недвижимости; продолжительность инвестиционного цикла и сроков окупаемости затрат, что обуславливает долгосрочный характер инвестиций, а также их этапность.

2. Масштабность привлечения инвестиционных ресурсов, сложность и гибкость системы финансирования, требуют разработки подходов к формированию рациональной финансовой структуры проекта строительства жилья на различных стадиях его реализации (особенно это касается крупных инвестиционных проектов комплексного освоения земельного участка или территории).

3. Неравномерность денежных потоков и отсутствие инвестиционной отдачи в течение всего инвестиционно- строительного цикла, что, с учетом особой социальной значимости сферы жилищного строительства в части улучшения обеспечения населения доступным жильем, порождает целесообразность привлечения инвестиций из различных источников, потребность в минимизации стоимости привлеченных ресурсов и формирование гарантийных механизмов обеспечения возврата финансовых вложений, в том числе при участии государства.

4. Сложность юридического оформления имущественных прав; участие многих экономических субъектов в создании объекта жилой недвижимости и необходимость четкой координации их действий для минимизации затрат и сроков строительства.

5. Наличие значительных финансовых и операционных рисков инвестиционных проектов в сфере жилищного строительства, ведь возможны изменения неблагоприятных экономических условий, состояния здоровья заказчика и т.д.

6. Возможность рационализации инвестиционного процесса обеспечивается с помощью инвестиционного девелопмента, который мы рассматриваем как метод организации инвестиционного процесса в ходе реализации инвестиционного проекта жилищного строительства. Он заключается в организации инвестиционно-финансовой структуры проекта на разных стадиях его реализации, что обеспечивает максимально эффективное использование всех вложенных в проект ресурсов (финансовых, материальных, человеческих, информационных), и сокращение сроков реализации проекта и затрат, увеличение объема инвестиционного дохода, повышению ценности создаваемого объекта.

Глава 2. Анализ рынка строительства в РФ

2.1 Основные тенденции на рынке строительства в РФ

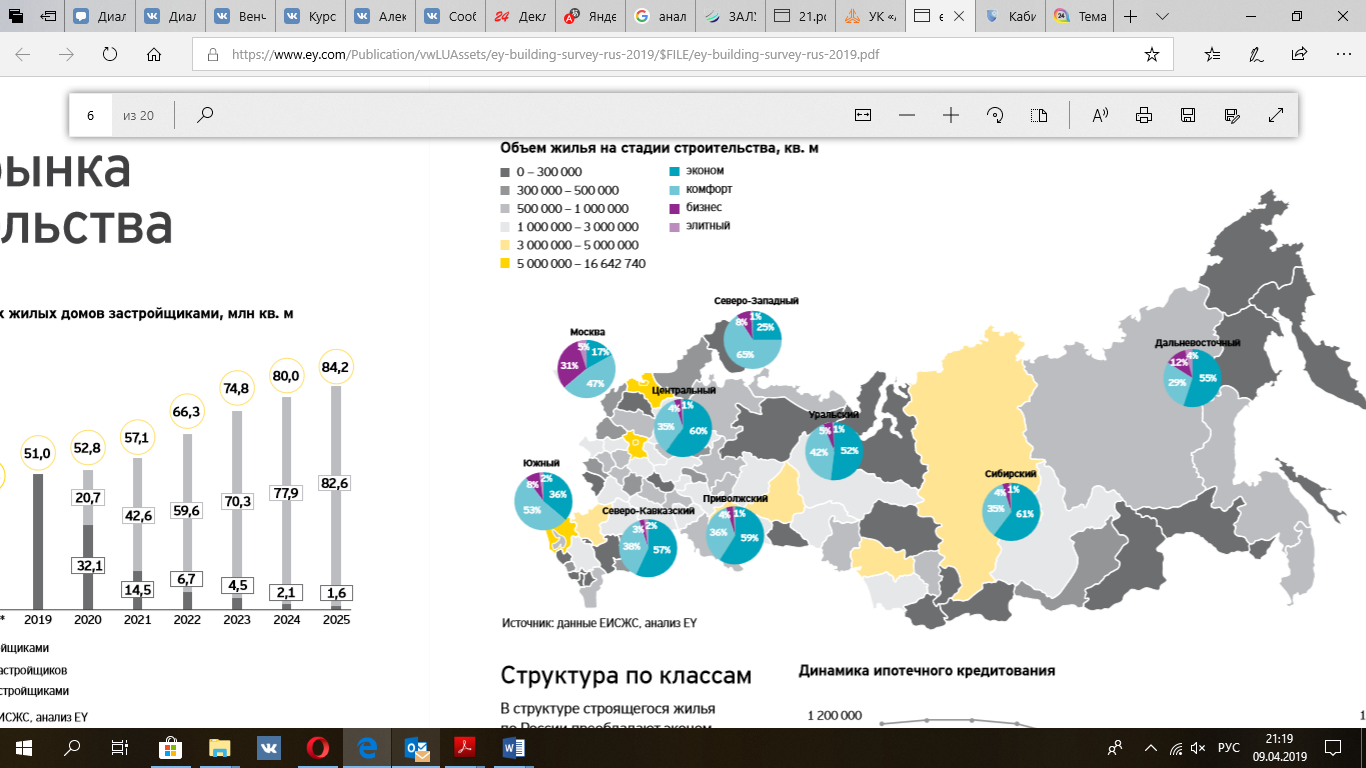

7 мая 2018 года в рамках Указа Президента РФ № 204 «О национальных целях и стратегических задачах развития РФ на период до 2024 года» было обозначено целевое значение объемов жилищного строительства — не менее 120 млн кв. м в год к 2024 году. В соответствии с паспортом национального проекта «Жилье и городская среда», выполнение которого обеспечит достижение целевых показателей, ежегодный объем ввода многоквартирных домов должен достичь 80 млн кв. м к 2024 году [16].

Рисунок 2- Объем ввода многоквартирных домов, млн.кв.м

В 2018-2021 гг. ожидается замедление темпов роста объемов ввода недвижимости, обусловленное необходимой адаптацией застройщиков к изменению регулирования отрасли. В связи с ожидаемым переводом всех проектов, в том числе получивших разрешение на строительство до 1 июля 2018 года, на новый механизм финансирования, некоторые из них будут отложены или переформатированы, что приведет к перераспределению объемов ввода жилья в 2020-2021 гг.

В настоящее время в России 126,5 млн кв. м жилья на стадии строительства, по данным ЕИСЖС. Говоря о географии жилых проектов, можно отметить, что лидерами по объему строящегося жилья являются столичные регионы — г. Москва, Московская область, г. Санкт-Петербург и Ленинградская область, а также Краснодарский край. На данный момент вышеуказанные регионы занимают лидирующие позиции по экономическому развитию в России и, соответственно, характеризуются благоприятным инвестиционным климатом, привлекательностью с точки зрения переезда и высокой покупательской способностью населения. Это отражается на уровне спроса и предложения жилья в данных регионах.

Далее представлена карта регионов России с распределением объема жилых объектов, находящихся на стадии строительства по состоянию на конец 2018 года.

Рисунок 3-Карта строительства по регионам РФ

В структуре строящегося жилья по России преобладают эконом- и комфорт-классы: они составляют до 90% всего предложения. Структура предложения по классам относительно однородна в большинстве федеральных округов — до 60% площадей относятся к эконом-классу. Исключениями являются Северо-Западный и Южный федеральные округа, а также Москва, где доля комфорт-класса составляет 50% и более. Доля жилья более высоких классов — бизнес и элит — остается незначительной: 9% и 2% соответственно. Высококлассное жилье оказывает наибольшее влияние на структуру предложения в Москве, где доля бизнес-класса достигает 30%, а элит — 5%.

В 2016–2017 гг. произошло снижение средней ставки по выданным ипотечным кредитам с 12,5% до 10,6%, в том числе под залог прав требования по договорам долевого участия — с 11,6% до 10,4%. Рынок подтвердил высокую чувствительность объема выданных ипотечных кредитов к изменению ставки, отреагировав ростом среднего объема кредита и числа выданных кредитов. На основе динамики 2016–2017 гг. можно заключить, что снижение ставки повлияло на увеличение объема выданных ипотечных кредитов на 37% по общему объему и на 16% по договорам долевого участия. В среднем снижение ставки на 1% способствует увеличению объема выданных кредитов на 15%.

Прирост объемов ипотечного кредитования под залог прав требования ДДУ за 11 месяцев 2018 года составил 36% по сравнению с аналогичным периодом 2017 года. С учетом оценок на 2018 год, среднегодовой прирост за два последних года в среднем по России составит около 25%, однако динамика по регионам неоднородная. Среди регионов со значительными объемами ипотечного кредитования наибольший рост наблюдался в Свердловской области, Ростовской области, республике Башкортостан, Краснодарском крае, республике Татарстан, а также в Москве и Санкт- Петербурге. Что касается количества сделок, наиболее существенное увеличение произошло в 2018 году: по итогам 11 месяцев количество выданных кредитов в рублях под залог прав требования ДДУ выросло на 21%, а общее количество сделок по ДДУ — на 8%. Доля покупок жилой недвижимости с привлечением ипотеки выросла на 5%, достигнув 56% количества сделок на стадии строительства. На протяжении 2017-2018 годов наблюдается тенденция увеличения доли сделок с привлечением ипотечного кредитования. Поскольку целевой уровень ставки по ипотечным кредитам в соответствии с рекомендациями Правительства России составляет 7-8%, в будущем можно ожидать продолжения позитивного влияния доступности ипотеки на поддержание платежеспособного спроса на жильё.

2.2. Основные этапы разработки инвестиционного проекта в строительной сфере

На рынке строительства работают различной направленности компании, предприятия, фирмы и т.д

Девелопмент имеет ряд преимуществ в сравнении с традиционным формами организации инвестиционной деятельности, в частности:

-полная, в том числе финансовая ответственность девелопера за результаты инвестиционной деятельности;

-создание устойчивых деловых связей в производственном и управленческом уровне;

-улучшение финансовых результатов деятельности за счет снижения себестоимости проекта.

Реализация инвестиционных проектов, связанных со строительством , как и других инвестиционных проектов, охватывает определенные этапы. Чаще всего выделяются следующие:

− предпроектная стадия включает анализ рынка недвижимости и взаимодействие с бизнес-структурами, которые работают на рынке недвижимости (аналитические агентства, агентства недвижимости и т. п) для того, чтобы выяснить тренды и тенденции функционирования рынка недвижимости и смежных рынков. К этому также необходимо отнести и анализ факторов, влияющих на спрос и предложение на рынке недвижимости (макроэкономические факторы, местные факторы, институциональные факторы, факторы окружающей среды, социальные, демографические и т. п), подбор объектов недвижимости (местоположение объекта недвижимости). Одним из ключевых задач найти оптимальное место, чтобы заработать деньги. Оптимальное расположение не обязательно в центре города, потому что это, вероятно, является самым высоким ценам области. Наиболее успешные застройщики ищут место под объект подешевле с перспективой продажи или сдачи в аренду по высокой цене, формирование стратегии проекта, инвестиционный анализ, оформление документации, привлечение кредитных и инвестиционных средств;

− стадия проектирования включает разработку финансовой схемы, организацию финансирования: анализ возможных источников финансирования в соответствии с масштабом проекта;

-выбор форм и методов привлечения и заимствования финансовых ресурсов;

-выбор кредиторов, инвесторов, финансовых учреждений способных профинансировать проект, формирование архитектурно-инженерной группы. Разработчики могут купить земельный участок для разработки (проектирования) коммерческих помещений, торговых единиц, офисов, гостиниц, жилья или других зданий. Возможно участие в конверсии или ремонте существующих зданий, руководство проектированием, проведение тендера на строительные работы;

− стадия строительства, включающая координацию строительных работ, контроль качества строительства и сметных расчетов. На этом этапе разработчики должны иметь знание строительных норм и правил и, возможно, нужна команда других профессионалов (архитектор, землемер, инженер, дизайнер интерьеров, строители, электрики, менеджер проекта);

− стадия реализации, что включает маркетинг, реализацию объектов недвижимости, контроль за эксплуатацией здания и работой инженерных систем после окончания строительства, реклама недвижимости [13, с. 4-5].

Конечная цель процесса– получение прибыли от продажи или аренды недвижимости. Прибыль зависит от размера и характера проекта.

В течение всего процесса развития строительства, очень важно сохранить контроль над затратами. Не просчитанный проект может привести к существенным затратам, в то время как успешный проект может принести большие прибыли. При этом объемы объединения в рамках деятельности девелопера различных стадий процесса внедрения инвестиционных проектов могут отличаться.

Соответственно при реализации любого инвестиционного проекта в сфере недвижимости девелопер выполняет определенные функции (табл. 2).

Таблица 2- Стадии управления девелоперским проектом

Стадия

Мероприятия (функции девелопера)

Постановка целей и определение основной стратегии девелопмента

Исследование рынка и определение соответствия местоположения для реализации проекта

Разработка альтернативных комплексных концепций застройки территорий

Оценка местоположения и технико-экономическое обоснование

Анализ спроса и предложения возможности реализации проекта

Анализ финансовой целесообразности разработанных концепций застройки территорий

Консультирование с гос. органами

Прогнозирование вероятной позиции других заинтересованных сторон

Прогнозирование вероятного дохода

Разработка схем финансирования проекта

Приобретение земельного участка

Поиск и оценка земельного участка

Приобретение земельного участка (право собственности или аренды)

Проектрование и оценивание проекта

Формирование команды проекта

Разработка бизнес- плана

Согласование с инстанциями и органами государственного контроля

Внесение изменений в случае изменений и повторное согласование

Заключение контрактов и строительство

Выбор подрядчика и заключение контракта с ним

Создание системы взаимодействия между участниками реализации проекта

Создание системы контроля за процессом реализации проекта

Маркетинг, управление и реализация объектов недвижимости

Разработка маркетингового плана

Обеспечение сохранности и безопасности объекта

Анализ необходимости внесения изменений в работу агентов по продаже

Управление финансовыми потоками

Предпроектная стадия предполагает разработку идеи, инвестиционный анализ рынка недвижимости, разработка альтернативных комплексных концепций застройки территории, анализ финансовой целесообразности разработанных концепций застройки территорий, отбор и предварительные переговоры с основными участниками проекта. После того как девелопер определяется с идеей, он переходит к стадии приобретения земельного участка. Сначала осуществляет ее поиск, далее оценивает, а уж потом арендует или покупает.

Стадия проектирования включает в себя разработку возможных схем финансирования проекта и поиск источников финансирования. Уже на этой стадии происходит формирование команды девелопера, составляется смета затрат, а также проводится тендер на выполнение строительных работ.

Стадия строительства предусматривает осуществление девелоперской компанией строительно-монтажных работ, проверку качества выполненных работ. Однако, если девелоперская компания не имеет в своей структуре монтажно-строительного подразделения, то она лишь осуществляет контроль и проверку качества работ, произведенных строительной компанией. На стадии продвижения объекта недвижимости осуществляется рекламная кампания, разрабатывается маркетинговая стратегия, ценовая политика. После этого следует стадия управления и реализации результатов, что предполагает возврат кредитов коммерческим банкам, привлеченных средств инвесторам, реализацию объекта недвижимости (или его продажа или сдача в аренду).

В мире недвижимость считается одним из наименее рисковых сфер долгосрочного инвестирования с достаточно высоким уровнем рентабельности. Однако основным условием доступа к указанным преимуществам является сравнительно высокий уровень капитальных затрат. Поскольку крупные девелоперские проекты требуют значительных капиталовложений, реализация их за собственные средства компании является непосильной. Поэтому девелоперы вынуждены привлекать финансовые ресурсы из внешних источников. Вместе с тем, учитывая многолетнюю западную практику, именно финансирования из внешних источников соответствует сути девелопмента. Конечно, для обеспечения необходимого уровня доверия к инвестиционному проекту со стороны потенциальных инвесторов, девелоперская компания участвует в финансировании проекта собственными средствами (около 20-30%). Как правило, речь идет о начальной стадии проекта с максимальным риском.

Внешнее финансирование для девелопера является более выгодным, ведь использование для развития масштабных проектов только собственных средств неэффективное. Кроме увеличение масштабности операций и доли рынка, такая практика позволяет повысить рентабельность собственного капитала через эффект финансового рычага», который представляет собой объективный фактор, возникающий с появлением привлеченных средств в объеме используемого предприятием капитала. То есть использование заемного капитала позволяет компании получить дополнительную прибыль на собственный капитал.

Принятие решения по выбору форм финансирования девелоперского проекта в сфере недвижимости обычно осуществляется по следующим стадиям:

— формирование вариантов девелоперского проекта, в т. ч. с точки зрения затрат и возможных прибылей;

— предварительное изучение жизнеспособности проекта (целесообразности проекта, исходя из расходов и прибыли);

– разработку плана реализации проекта (оценка рисков, ресурсное обеспечение и т.д.);

– организация финансирования, включающий: оценка возможных форм финансирования и выбор конкретного вида;

-определение организаций, которые будут осуществлять финансирование;

-выявление структуры источников финансирования.

– контроль за выполнением плана и условий финансирования.

Стоит отметить, что в зависимости от этапа осуществления девелоперского проекта к финансированию привлекаются различные источники.

Первый этап финансируется в основном за собственные средства девелопера, поскольку эта стадия проекта является наиболее рискованной. Хотя инвесторы, склонные к риску, могут взять на себя такие риски (авансы заказчика).

Второй этап также обычно финансируется за собственные средства девелопера.

На третьем этапе проект финансируется за счет инвесторов и собственных средств, когда уже разработана концепция будущего объекта недвижимости.

Девелоперские компании обращаются к инвесторам тогда, когда в них не хватает собственных активов. Отметим, что финансирование девелоперского проекта на этой стадии носит рисковый характер, поэтому инвестиционные ресурсы являются самыми дорогими. После приобретения земельного участка (проектная стадия) девелоперская компания привлекает средства инвесторов и продолжает использовать взносы заказчиков. Во время строительства она привлекает средства инвесторов, банковские, облигационные займы и эскроу-кредиты. Стоит отметить, что эта стадия наиболее капиталоемкая, поскольку требует значительных объемов инвестиционных ресурсов.

Во время стадии продвижения объекта недвижимости, как правило, используются средства инвесторов. На этом этапе невозможно использование банковских кредитов и облигационных займов, поскольку их целевое назначение – под строительство объектов недвижимости. Управление объектом недвижимости и реализация результатов осуществляется за счет чистой прибыли от продажи, амортизационных отчислений, арендной платы за объект недвижимости и т.д.

На сегодняшний день большинство девелоперов используют стандартные пути финансирования, среди которых банковское кредитование, собственные средства, средства инвесторов и Фонда финансирования производства (ФФС) для жилой недвижимости. Но с развитием экономики появляются новые методы привлечения финансовых ресурсов. Необходимо отметить, что Фонд финансирования строительства позволяет одновременно привлекать средства и находить покупателей на будущие объекты жилой недвижимости. Целью создания ФФС является получение доверителями фонда в собственность жилья.

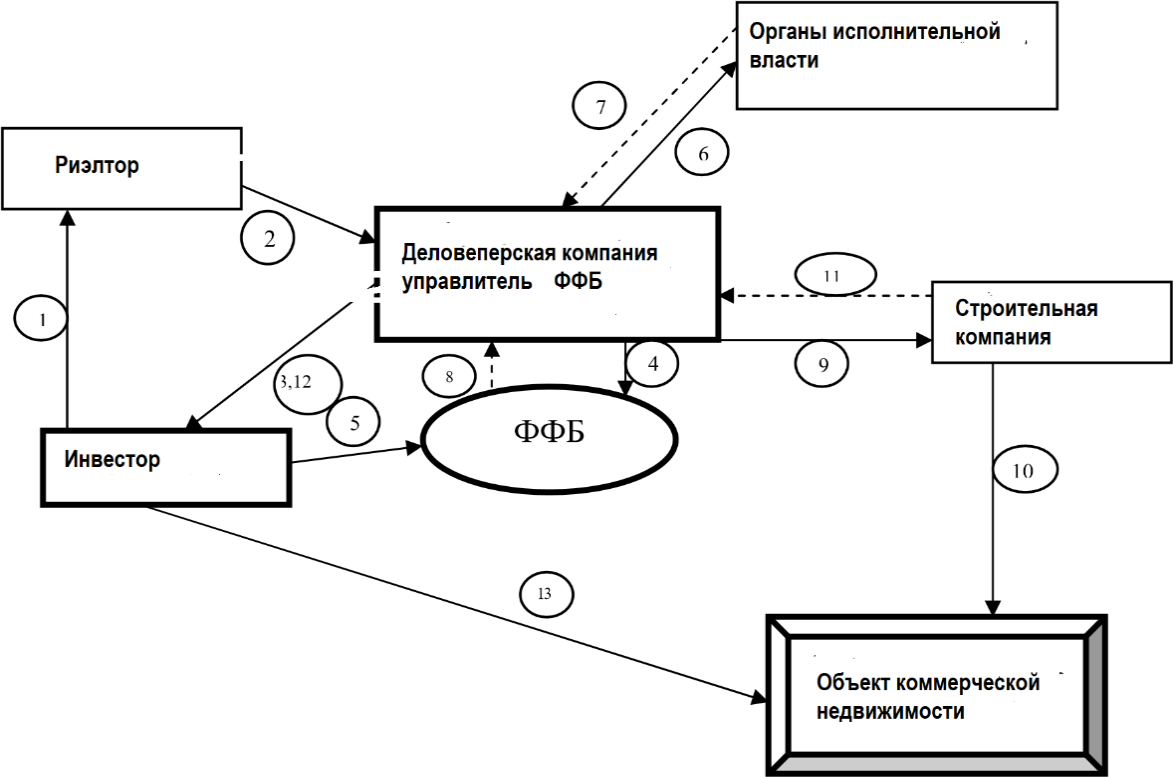

ФФС можно использовать не только для финансирования жилищного строительства, но и для объектов коммерческого назначения. Так, инвестор обращается к риэлтору с целью поиска объекта коммерческой недвижимости

1). Риэлтор находит девелоперскую компанию

2). Далее девелопер начинает сотрудничать на договорных началах с инвестором по финансированию объекта недвижимости

3). Девелопер создает фонд финансирования строительства, он же и является его управителем

4). Инвестор вносит средства в фонд

5). В свою очередь девелопер осуществляет оформление проектно- обязательной документации на строительство объекта недвижимости

6). Органы исполнительной власти осуществляют экспертизу документации, и дают разрешение на строительство

7). Девелоперская компания из ФФС

направляет средства на строительство объекта недвижимости

направляет средства на строительство объекта недвижимости

9). Строительная компания осуществляет возведение объекта

10). Во время проведения строительно-монтажных работ строительная компания отчитывается девелоперской компании о ходе выполнения работ (сроки, стоимость, качество и т. п)

11) Девелоперская компания отчитывается о выполнении работ и направления средств перед инвестором

12). Получение инвестором права собственности на объект недвижимости

13). В этой схеме предусматривается обязательное страхование средств инвестором от финансовых рисков.

Рисунок 3. Схема финансирования

Для масштабных девелоперских проектов в сфере нежилой недвижимости целесообразно применять проектное финансирование. Главным его отличием от других форм кредитования является тот факт, что источником погашения задолженности выступают генерируемые проектом денежные потоки, а обеспечением долга – активы участников финансирования.

Заметим, что по сравнению с традиционным банковским кредитованием проектное финансирование имеет следующие особенности. В схемах проектного финансирования в качестве финансовых участников реализации инвестиционного проекта часто выступают, помимо коммерческих банков, также инвестиционные банки, инвестиционные фонды, лизинговые компании, другие кредитные институты. Особое внимание уделяется вопросам выявления, оценки и снижения рисков при реализации инвестиционных проектов. С целью реализации инвестиционного проекта спонсорами (инициаторами) создается проектная компания. Ее создание в значительной степени обусловлено тем, что полученный кредит отражается на балансе этой компании, чтобы адекватно отражать денежные потоки, созданные конкретным проектом, не смешивая его с другими проектами.

Проектное финансирование позволяет более достоверно оценить платежеспособность и надежность заемщика, рассмотреть весь инвестиционный проект с точки зрения жизнеспособности, эффективности, обеспеченности, рисков и возможности реализации, а также спрогнозировать результат реализации проекта [11].

3.Анализ эффективности инвестиционного проекта строительства офисного здания

3.1. Краткая характеристика объекта строительства

Объект представляет собой офисное здание с подземным гаражом и объектом розничной торговли.

Здание трехэтажное, прямоугольной формы в плане, с максимальными размерами на уровне планировочной отметки в осях «1-11» м/о «А-Г» 54,0×24,0 м.

Максимальная отметка здания по кровле лестничной клетки 15,0 м от планировочной отметки земли.

Высота первого этажа здания – 5,4 м (по отметкам чистого пола). Высота 2-го и 3-го этажей здания 3,6 м (по отметкам чистого пола). Высота подземного этажа 3,3м.

В общую площадь подземного этажа входят инженерные помещения, обеспечивающие функционирование объекта.

На первом этаже предусмотрено помещение для розничной торговли, а так же въезд для грузового автотранспорта, выполняющего поставки. С уровня земли выполняется въезд автомобилей в подземный гараж по пандусу. На 2 и 3 этажах расположены офисные помещения.

Здание каркасное, трех пролетное, трех этажное с подвалом. Несущая система здания образована несущими колоннами, объединенными жесткими в своей плоскости монолитными дисками междуэтажных перекрытий, включая жесткость подвала коробчатого сечения, в зонах лестничнолифтовых узлов стены образуют пространственные ядра жесткости, с помощью которых обеспечивается общая устойчивость здания. Колонны каркаса здания – монолитные ж/бетонные сечением 400*400 мм. Ригели – монолитные ж/бетонные пролетом 8.0м сечением 400*450(Н) мм. Плиты перекрытий и покрытия – монолитные ж/бетонные толщиной 160 мм.

Фундамент здания выполнен в виде монолитной ж/бетонной плиты толщиной 600 мм. Стены подвала – монолитные ж/бетонные, толщиной 250 мм, жестко сопряженные с фундаментной плитой и перекрытием 1-го этажа здания. Перекрытия междуэтажные балочные монолитные железобетонные δ=160 мм, балка h=450×400 мм. Наружные стены представляют собой навесные сэндвич-панели δ=200 мм с утеплителем, перегородки газобетонные δ=250 мм и из гипсокартонного листа δ=130 мм. Лестницы монолитные железобетонные δ=160 мм, лестничные марши: из сборных железобетонных ступеней по ГОСТ 8717.1-84 по металлическим косоурам. Покрытие — монолитная железобетонная плита δ=160 мм, утеплитель из керамзита δ=30-320 мм и минераловатных жестких плит. Кровля плоская, с покрытием из двух слоев изопласта.

Анализ эффективности инвестиционных проектов в сфере строительства

Актуальность темы. На современном этапе развития РФ происходит формирование нового экономического мышления, которое базируется на новых знаниях и новых реалиях. Инновации требуют значительных финансовых средств, что препятствует их внедрению и является возможным благодаря привлечению специальных механизмов, в первую очередь, венчуров. Ключевой ролью, которую должна играть венчурная деятельность, является решение насущных задач выхода из кризисных состояний (которые все чаще разрушают мировую экономическую систему) и проблем перспективного развития.

Отечественными и зарубежными учеными обоснованы теоретические основы и освещены практические аспекты инвестиционной деятельности (в т.ч. оценки и учета присущих ей рисков), как организационно и экономически сложной системы, многие проблемы которой являются дискуссионными и требуют глубокого научного изучения.

В последние два десятилетия в России и за рубежом было опубликовано несколько серьезных работ, которые в значительной степени связаны с затронутой темой. Можно отметить труды американских учёных, таких как Р.Хизрич и М.Питере, Дж.Бэннок и М.Кросс, российских С.В.Валдайцева, П.Н.Завлина, О.В.Мотовилова и Н.М.Фонштейн. Интересны исследования американцев Д.Броффи, П.Дракера, россиян А.В.Власова, А.М.Балабан, М.Бунчука, Ю.В.Яковца. Работы П.Гулькина, Д.Медовникова, Я.Миркина освещают текущую ситуацию в отрасли

Цель и задачи исследования. Целью курсовой работы является анализ эффективности инвестиционных проектов в сфере строительства.

Для достижения поставленной цели был определен и решен комплекс задач:

— раскрыть сущность понятия инвестиций и инвестиционной деятельности;

— рассмотреть особенности инвестирования в строительство;

-провести анализ основных тенденций на рынке строительства в РФ;

— провести анализ рисков финансирования инвестиционных проектов

-изучить основные этапы разработки инвестиционного проекта

-провести оценку эффективности инвестиционного проекта строительства офисного здания.

Объектом исследования является инвестирование проектов в сфере строительства.

Предметом исследования является эффективность инвестиционного проекта строительства офисного здания.

Методы исследования. Для решения задач исследования были использованы: ретроспективный анализ, сравнительный анализ; статистический анализ, систематизация, структуризация, обобщение.

Информационной базой исследования являются собранные, обработанные и обобщенные лично автором первичные материалы: научные статьи и публикации, учебные пособия.

Структура курсовой работы. Выпускная квалификационная работа состоит из введения, трех глав, заключения и списка источников литературы.

Глава 1. Теоретический анализ понятия инвестиций

1.1 Экономическая сущность инвестиций и инвестиционной деятельности

Основой на которой базируются утверждение экономической науки является связь между двумя положениями: первое говорит, что материальные потребности являются неограниченными, а другое – ресурсы, с помощью которых человек может удовлетворить свои потребности, ограничены. Основным элементом реализации инвестиционной деятельности являются сами инвестиции. Как инвестиции так и инвестиционная деятельность всегда находились в центре развития экономических процессов и экономики в общего. Это потому, что инвестиции являются источником развития страны, а инвестиционная деятельность влияет на эффективность функционирования хозяйственной деятельности, экономические и социальные преобразования и развитие общества в целом. Другой особенностью инвестиционной деятельности является, то что она играет важную роль в развитии производства. Благодаря инвестициям на уровне предприятия происходит его техническое переоснащение, совершенствуется продукция, осуществляется науководослідна работа, на уровне государства – улучшается ее инвестиционный климат, повышаются показатели конкурентоспособности экономики [3, с.86].

Раскроем сущность понятия «инвестиционная деятельность». В экономической литературе понятие «инвестиционная деятельность» трактуется различными авторами исследовав их, можно утверждать, что в общем инвестиционная деятельность – это организованная определенным образом деятельность, производится условиях хозяйствования, что существует в стране, сущность ее заключается в целое направленном процессе поиска нужного количества инвестиционных ресурсов, выборе конкретных объектов для их вложения, разработка и внедрение инвестиционной программы и обеспечение ее эффективной реализации для получения прибыли или другого положительного результата.[3, с. 87].

Инвестиции являются чрезвычайно актуальным явлением в современные экономике так как любая экономически деятельность осуществляется с помощью финансирования и инвестирования. Рассмотрим роль инвестиции с макроэкономической точки зрения. Инвестиции – это следующий после потребления компонент общих расходов. В макроэкономической теории инвестиции разделяют на три группы: инвестиции в жилищное строительство, в основной капитал и увеличение запасов. Инвестиции в основной капитал – это вложения в основные производственные фонды: оборудование, строительство предприятий, машины. Запасы-это сырьевые резервы, полуфабрикаты или готовые изделия принадлежащие фирмам. [11,с. 165]. Осуществление инвестиционного финансирования оказывает положительный эффект на функционирование экономики в целом. Однако, существуют некоторые предпосылки реализации инвестиций. В общем совокупный спрос на инвестиции зависит не только от процентной ставки, но и от ожидаемой нормы чистой прибыли. Совокупность влияния последнего фактора на спрос заключается в том, что фирмы инвестируют с целью получения прибыли. Инвестиции принесут чистую прибыль только тогда, когда на единицу затрат предприятие будет получать больше прибыли на второй год, то есть когда вырастет капіталовіддача. Вторым фактором, который играет важную роль в функционировании инвестиций является ставка процента. Если предусмотрена норма чистой прибыли – это основная цель инвестирования, то процентная ставка – это цена инвестиций, которую должна оплатить фирма, чтобы занять денежный капитал который нужен для приобретения реального капитала. Для принятия окончательного решения инвесторы приравнивают ожидаемую норму прибыли и ставку процента. Если процентная ставка ниже предусмотренной нормы чистой прибыли, то инвестиции являются прибыльными. [9, 78]. Инвестиции делятся по разным квалификационным признакам. Одним из основных и наиболее общих является деление инвестиций по объектам вложения средств или имущества на реальные и финансовые. Более детальная классификация инвестиций по различным классификационным признакам приведена ниже (рис.1) [7,с. 4 ].

Рисунок 1-Классикация инвестиций

Итак, существует большое количество разновидностей инвестирования, и каждый из видов инвестиций имеет много общего, поскольку все они являются проявлением определенного экономического процесса вложения капитала в финансовые объекты для будущего роста. Инвестиции имеют большое влияние на совокупный спрос, занятость и общие объемы национального производства. Также они помогают накоплению фондов предприятия и способствуют будущему экономическому росту. Неэффективное использование инвестиций ведет к замораживанию ресурсов производства и сокращение национального производства.

1.2 Особенности инвестирования в строительство

Деятельность фондов финансирования строительства и фондов операций с недвижимостью регулируется Федеральным законодательством о кредитных механизмах и управлении имуществом при строительстве жилья и операций с недвижимостью. Схема деятельности ФФС и ФОН схожа, разница в том, что ФФС создается с целью получения их доверителями жилья в собственность, а целью ФОН является получение дохода его владельцев сертификатов, в том числе через участие в финансировании строительства жилья.

В схеме инвестирования через фонды финансирования строительства принимают участие: доверитель (потенциальный собственник недвижимости), управитель ФФС (финансовая организация), застройщик и иногда страховая компания. Преимуществами этой схемы являются:

— четкая законодательная регламентация;

-надзор за действиями управляющего осуществляет регулятор;

-в случае нарушения управляющим законодательства о финансовых услугах, по решению суда может быть осуществлена замена управляющего;

-контроль над целевым использованием средств застройщиком осуществляет управляющий, возможна замена застройщика за неисполнение им своих обязательств;

-возможность для доверителя отказаться от своего участия в ФФС и забрать вложенные средства;

-возможность страхования рисков, что предусматривает привлечение к процессу организации и контроля жилищного строительства специалистов страховых компаний;

-активы ФФС учитываются отдельно от активов финансового учреждения и отдельно по каждому объекту строительства.

В случае банкротства финучреждения активы ФФС не входят в общую ликвидационную массу. Основной недостаток этой схемы заключается в том, что обычно управляющий и застройщик являются связанными лицами. К сожалению, этот недостаток способен нивелировать почти все преимущества этой схемы финансирования. Поскольку управитель, вместо того чтобы выступать гарантом прав инвесторов и осуществлять контроль за деятельностью застройщика, покрывает его нарушения. Также среди недостатков этой схемы можно назвать:

-отсутствие у инвесторов права выступать кредитором в процессе о банкротстве в случае неплатежеспособности застройщика;

-если застройщик не будет выполнять своих обязанностей по своевременному строительству и компания-управитель решит сменить застройщика,

-поиск нового застройщика может быть проблематичным;

-риски, связанные с недобросовестностью компании – управителя ФФС: предусмотрено право управляющего руководить несколькими объектами одновременно, что может способствовать использованию средств не по назначению;

-неурегулированность вопросов ответственности управляющего перед инвестором.

В этой схеме инвестор приобретает целевые облигации, выполнение обязательств по которым осуществляется путем передачи объекта жилой недвижимости. Параллельно инвестор заключает с застройщиком договор резервирования, согласно которому за ним закрепляется определенный объект недвижимости. Обычно, такие облигации продают лотами, согласно площади приобретенного жилья. Одна облигация соответствует определенному количеству квадратных метров жилой площади.

Преимуществами этого способа являются:

-законодательная урегулированность и наличие четких регуляторных требований к эмитенту со стороны Государственной комиссии по ценным бумагам и фондовому рынку;

-ограничение объема допустимой эмиссии целевых облигаций – не более от стоимости объекта недвижимости, которым обеспечивается выполнение обязательств по целевым облигациям, по утвержденной проектной документацией;

-наличие полностью сформированного уставного капитала как обязательного условия эмиссии облигаций;

-эмитентом таких облигаций может выступать лицо, которое является владельцем или пользователем земельного участка, на котором расположен объект строительства;

-при этом срок аренды земельного участка не может быть меньше срока строительства согласно проектной документации;

-первичное размещение облигаций осуществляется только через фондовую биржу;

-запрет на изменение условий выпуска, кроме случаев изменения сроков погашения при условии получения согласия всех инвесторов;

-облигации могут быть использованы в качестве самостоятельного актива на вторичном рынке.

Недостатки заключаются в следующем:

-регулятор не контролирует ход строительства и соблюдение сроков сдачи в эксплуатацию; облигации не обеспечены строящимся объектом недвижимости:

-у инвестора нет преимущественных прав на такой объект (например, при передаче его в ипотеку третьим лицам);

-в случае признания эмиссии недействительной, инвестор может рассчитывать только на выплату номинальной стоимости ценных бумаг;

-облигации продают только лотами, до внесения оплаты в полном объеме инвестор не сможет использовать облигации на вторичном рынке;

-облигации соответствуют определенному количеству квадратных метров, но не связаны с конкретным объектом (квартирой, домом, коттеджем);

— гарантией того, что инвестор получит именно тот объект, на который рассчитывал, есть договор резервирования.

Механизм использования опционов очень похож на схему с использованием целевых облигаций. Базовым активом в данном случае являются имущественные права на объект недвижимости в целом или квадратный метр такой недвижимости. Преимущества этой схемы почти такие же, как и с облигациями. Особенностью является то, что опционные сертификаты могут «ходить» только на фондовой бирже. Недостатками – то, что опционы не обеспеченные недвижимостью, которую строят, в отличие от облигаций, отсутствуют ограничения на объем их эмиссии. Кроме того, эмитентом опционных сертификатов может выступать не только собственник или пользователь земельного участка, но и любое другое лицо, которому строительную площадку передали по акту приема-передачи.

Вторым фактором, который влияет на выбор модели финансирования проекта, налоговая оптимизация, которая достигается:

1) путем выбора более благоприятных по налогообложению способов оформления операций (положения договора, способы расчета);

2) с помощью организации работы через взаимодействие с субъектами хозяйствования деятельности, имеющих налоговые льготы (с институтами совместного инвестирования, жилищно-строительными кооперативами и др.).

Таблица 1- Характеристика основных форм инвестирования в сферу строительства

Организационно –правовая форма ИСИ

Использование для жилищного строительства

Корпоративный инвестиционный фонд

Он является юридическим лицом, созданным в форме открытого акционерного общества и эмитирует акции, которые приобретают инвесторы.

Управление активами КИФ по договору осуществляет компания по управлению активами (КУА) – специализированное предприятие, получившее соответствующую лицензию

Предъявляются строгие требования к регистрации КИФ как ОАО. Представляет собой более стабильную структуру для целей стратегического инвестирования

Он не является юридическим лицом, а активами, принадлежащими инвесторам на праве общей долевой собственности, управляет КУА. Она организует размещение инвестиционных сертификатов ПИФ, которые покупают инвесторы

Активы направляются на приобретение ценных бумаг, корпоративных прав, недвижимости. Есть ряд льгот по налогу на прибыль и НДС

Венчурный инвестиционный фонд

Недиверсифицированный ИСИ закрытого типа, который осуществляет исключительно частное размещение ценных бумаг собственного выпуска, активы которого более чем на 50% состоят из корпоративный прав и ценных бумаг, не допущенных к торгам на фондовой бирже

Таким образом, оценка приведенных характеристик организационно-правовых форм институтов совместного инвестирования свидетельствует о том, что наиболее привлекательной формой инвестирования, которая позволяет оптимизировать налогообложение прибыли, является использование паевого венчурного инвестиционного фонда.

Действующие механизмы финансирования жилищного строительства из негосударственных источников имеют как положительные, так и отрицательные стороны для всех участников строительства. Некоторые из них не могут рассматриваться как прямой способ обеспечения жильем инвесторов за то, что является инструментом получения денежной прибыли, а не доступного жилья. Предусмотрены для инвесторов способы приобретения жилья связаны с увеличением рисков от вложенных инвестиций. Наиболее оптимальными и применяемыми на сегодня являются фонды финансирования строительства и выпуск беспроцентных (целевых) облигаций застройщиками [10].

Третьим фактором, который влияет на выбор договорных форм финансирования строительства, на модель финансирования проекта, являются риски, связанные с оформлением права собственности на недвижимость после окончания строительства. Эти проблемы базируются на недостатках действующей системы оформления, в т. ч. признания со стороны государства права собственности на недвижимость.

Таким образом, среди ключевых особенностей жилой недвижимости как объекта инвестирования жилищного строительства, осуществляет непосредственное влияние и на формирование финансовой структуры инвестиционных проектов в жилищном строительстве, можно выделить следующие.

1. Одновременное движение реальных (производственных) и финансовых инвестиций вследствие двойственности экономической природы недвижимости; продолжительность инвестиционного цикла и сроков окупаемости затрат, что обуславливает долгосрочный характер инвестиций, а также их этапность.

2. Масштабность привлечения инвестиционных ресурсов, сложность и гибкость системы финансирования, требуют разработки подходов к формированию рациональной финансовой структуры проекта строительства жилья на различных стадиях его реализации (особенно это касается крупных инвестиционных проектов комплексного освоения земельного участка или территории).

3. Неравномерность денежных потоков и отсутствие инвестиционной отдачи в течение всего инвестиционно- строительного цикла, что, с учетом особой социальной значимости сферы жилищного строительства в части улучшения обеспечения населения доступным жильем, порождает целесообразность привлечения инвестиций из различных источников, потребность в минимизации стоимости привлеченных ресурсов и формирование гарантийных механизмов обеспечения возврата финансовых вложений, в том числе при участии государства.

4. Сложность юридического оформления имущественных прав; участие многих экономических субъектов в создании объекта жилой недвижимости и необходимость четкой координации их действий для минимизации затрат и сроков строительства.

5. Наличие значительных финансовых и операционных рисков инвестиционных проектов в сфере жилищного строительства, ведь возможны изменения неблагоприятных экономических условий, состояния здоровья заказчика и т.д.

6. Возможность рационализации инвестиционного процесса обеспечивается с помощью инвестиционного девелопмента, который мы рассматриваем как метод организации инвестиционного процесса в ходе реализации инвестиционного проекта жилищного строительства. Он заключается в организации инвестиционно-финансовой структуры проекта на разных стадиях его реализации, что обеспечивает максимально эффективное использование всех вложенных в проект ресурсов (финансовых, материальных, человеческих, информационных), и сокращение сроков реализации проекта и затрат, увеличение объема инвестиционного дохода, повышению ценности создаваемого объекта.

Глава 2. Анализ рынка строительства в РФ

2.1 Основные тенденции на рынке строительства в РФ

7 мая 2018 года в рамках Указа Президента РФ № 204 «О национальных целях и стратегических задачах развития РФ на период до 2024 года» было обозначено целевое значение объемов жилищного строительства — не менее 120 млн кв. м в год к 2024 году. В соответствии с паспортом национального проекта «Жилье и городская среда», выполнение которого обеспечит достижение целевых показателей, ежегодный объем ввода многоквартирных домов должен достичь 80 млн кв. м к 2024 году [16].

Рисунок 2- Объем ввода многоквартирных домов, млн.кв.м

В 2018-2021 гг. ожидается замедление темпов роста объемов ввода недвижимости, обусловленное необходимой адаптацией застройщиков к изменению регулирования отрасли. В связи с ожидаемым переводом всех проектов, в том числе получивших разрешение на строительство до 1 июля 2018 года, на новый механизм финансирования, некоторые из них будут отложены или переформатированы, что приведет к перераспределению объемов ввода жилья в 2020-2021 гг.

В настоящее время в России 126,5 млн кв. м жилья на стадии строительства, по данным ЕИСЖС. Говоря о географии жилых проектов, можно отметить, что лидерами по объему строящегося жилья являются столичные регионы — г. Москва, Московская область, г. Санкт-Петербург и Ленинградская область, а также Краснодарский край. На данный момент вышеуказанные регионы занимают лидирующие позиции по экономическому развитию в России и, соответственно, характеризуются благоприятным инвестиционным климатом, привлекательностью с точки зрения переезда и высокой покупательской способностью населения. Это отражается на уровне спроса и предложения жилья в данных регионах.

Далее представлена карта регионов России с распределением объема жилых объектов, находящихся на стадии строительства по состоянию на конец 2018 года.

Рисунок 3-Карта строительства по регионам РФ

В структуре строящегося жилья по России преобладают эконом- и комфорт-классы: они составляют до 90% всего предложения. Структура предложения по классам относительно однородна в большинстве федеральных округов — до 60% площадей относятся к эконом-классу. Исключениями являются Северо-Западный и Южный федеральные округа, а также Москва, где доля комфорт-класса составляет 50% и более. Доля жилья более высоких классов — бизнес и элит — остается незначительной: 9% и 2% соответственно. Высококлассное жилье оказывает наибольшее влияние на структуру предложения в Москве, где доля бизнес-класса достигает 30%, а элит — 5%.

В 2016–2017 гг. произошло снижение средней ставки по выданным ипотечным кредитам с 12,5% до 10,6%, в том числе под залог прав требования по договорам долевого участия — с 11,6% до 10,4%. Рынок подтвердил высокую чувствительность объема выданных ипотечных кредитов к изменению ставки, отреагировав ростом среднего объема кредита и числа выданных кредитов. На основе динамики 2016–2017 гг. можно заключить, что снижение ставки повлияло на увеличение объема выданных ипотечных кредитов на 37% по общему объему и на 16% по договорам долевого участия. В среднем снижение ставки на 1% способствует увеличению объема выданных кредитов на 15%.

Прирост объемов ипотечного кредитования под залог прав требования ДДУ за 11 месяцев 2018 года составил 36% по сравнению с аналогичным периодом 2017 года. С учетом оценок на 2018 год, среднегодовой прирост за два последних года в среднем по России составит около 25%, однако динамика по регионам неоднородная. Среди регионов со значительными объемами ипотечного кредитования наибольший рост наблюдался в Свердловской области, Ростовской области, республике Башкортостан, Краснодарском крае, республике Татарстан, а также в Москве и Санкт- Петербурге. Что касается количества сделок, наиболее существенное увеличение произошло в 2018 году: по итогам 11 месяцев количество выданных кредитов в рублях под залог прав требования ДДУ выросло на 21%, а общее количество сделок по ДДУ — на 8%. Доля покупок жилой недвижимости с привлечением ипотеки выросла на 5%, достигнув 56% количества сделок на стадии строительства. На протяжении 2017-2018 годов наблюдается тенденция увеличения доли сделок с привлечением ипотечного кредитования. Поскольку целевой уровень ставки по ипотечным кредитам в соответствии с рекомендациями Правительства России составляет 7-8%, в будущем можно ожидать продолжения позитивного влияния доступности ипотеки на поддержание платежеспособного спроса на жильё.

2.2. Основные этапы разработки инвестиционного проекта в строительной сфере

На рынке строительства работают различной направленности компании, предприятия, фирмы и т.д

Девелопмент имеет ряд преимуществ в сравнении с традиционным формами организации инвестиционной деятельности, в частности:

-полная, в том числе финансовая ответственность девелопера за результаты инвестиционной деятельности;

-создание устойчивых деловых связей в производственном и управленческом уровне;

-улучшение финансовых результатов деятельности за счет снижения себестоимости проекта.

Реализация инвестиционных проектов, связанных со строительством , как и других инвестиционных проектов, охватывает определенные этапы. Чаще всего выделяются следующие:

− предпроектная стадия включает анализ рынка недвижимости и взаимодействие с бизнес-структурами, которые работают на рынке недвижимости (аналитические агентства, агентства недвижимости и т. п) для того, чтобы выяснить тренды и тенденции функционирования рынка недвижимости и смежных рынков. К этому также необходимо отнести и анализ факторов, влияющих на спрос и предложение на рынке недвижимости (макроэкономические факторы, местные факторы, институциональные факторы, факторы окружающей среды, социальные, демографические и т. п), подбор объектов недвижимости (местоположение объекта недвижимости). Одним из ключевых задач найти оптимальное место, чтобы заработать деньги. Оптимальное расположение не обязательно в центре города, потому что это, вероятно, является самым высоким ценам области. Наиболее успешные застройщики ищут место под объект подешевле с перспективой продажи или сдачи в аренду по высокой цене, формирование стратегии проекта, инвестиционный анализ, оформление документации, привлечение кредитных и инвестиционных средств;

− стадия проектирования включает разработку финансовой схемы, организацию финансирования: анализ возможных источников финансирования в соответствии с масштабом проекта;

-выбор форм и методов привлечения и заимствования финансовых ресурсов;

-выбор кредиторов, инвесторов, финансовых учреждений способных профинансировать проект, формирование архитектурно-инженерной группы. Разработчики могут купить земельный участок для разработки (проектирования) коммерческих помещений, торговых единиц, офисов, гостиниц, жилья или других зданий. Возможно участие в конверсии или ремонте существующих зданий, руководство проектированием, проведение тендера на строительные работы;

− стадия строительства, включающая координацию строительных работ, контроль качества строительства и сметных расчетов. На этом этапе разработчики должны иметь знание строительных норм и правил и, возможно, нужна команда других профессионалов (архитектор, землемер, инженер, дизайнер интерьеров, строители, электрики, менеджер проекта);

− стадия реализации, что включает маркетинг, реализацию объектов недвижимости, контроль за эксплуатацией здания и работой инженерных систем после окончания строительства, реклама недвижимости [13, с. 4-5].

Конечная цель процесса– получение прибыли от продажи или аренды недвижимости. Прибыль зависит от размера и характера проекта.

В течение всего процесса развития строительства, очень важно сохранить контроль над затратами. Не просчитанный проект может привести к существенным затратам, в то время как успешный проект может принести большие прибыли. При этом объемы объединения в рамках деятельности девелопера различных стадий процесса внедрения инвестиционных проектов могут отличаться.

Соответственно при реализации любого инвестиционного проекта в сфере недвижимости девелопер выполняет определенные функции (табл. 2).

Таблица 2- Стадии управления девелоперским проектом

Стадия

Мероприятия (функции девелопера)

Постановка целей и определение основной стратегии девелопмента

Исследование рынка и определение соответствия местоположения для реализации проекта

Разработка альтернативных комплексных концепций застройки территорий

Оценка местоположения и технико-экономическое обоснование

Анализ спроса и предложения возможности реализации проекта

Анализ финансовой целесообразности разработанных концепций застройки территорий

Консультирование с гос. органами

Прогнозирование вероятной позиции других заинтересованных сторон

Прогнозирование вероятного дохода

Разработка схем финансирования проекта

Приобретение земельного участка

Поиск и оценка земельного участка

Приобретение земельного участка (право собственности или аренды)

Проектрование и оценивание проекта

Формирование команды проекта

Разработка бизнес- плана

Согласование с инстанциями и органами государственного контроля

Внесение изменений в случае изменений и повторное согласование

Заключение контрактов и строительство

Выбор подрядчика и заключение контракта с ним

Создание системы взаимодействия между участниками реализации проекта

Создание системы контроля за процессом реализации проекта

Маркетинг, управление и реализация объектов недвижимости

Разработка маркетингового плана

Обеспечение сохранности и безопасности объекта

Анализ необходимости внесения изменений в работу агентов по продаже

Управление финансовыми потоками

Предпроектная стадия предполагает разработку идеи, инвестиционный анализ рынка недвижимости, разработка альтернативных комплексных концепций застройки территории, анализ финансовой целесообразности разработанных концепций застройки территорий, отбор и предварительные переговоры с основными участниками проекта. После того как девелопер определяется с идеей, он переходит к стадии приобретения земельного участка. Сначала осуществляет ее поиск, далее оценивает, а уж потом арендует или покупает.

Стадия проектирования включает в себя разработку возможных схем финансирования проекта и поиск источников финансирования. Уже на этой стадии происходит формирование команды девелопера, составляется смета затрат, а также проводится тендер на выполнение строительных работ.

Стадия строительства предусматривает осуществление девелоперской компанией строительно-монтажных работ, проверку качества выполненных работ. Однако, если девелоперская компания не имеет в своей структуре монтажно-строительного подразделения, то она лишь осуществляет контроль и проверку качества работ, произведенных строительной компанией. На стадии продвижения объекта недвижимости осуществляется рекламная кампания, разрабатывается маркетинговая стратегия, ценовая политика. После этого следует стадия управления и реализации результатов, что предполагает возврат кредитов коммерческим банкам, привлеченных средств инвесторам, реализацию объекта недвижимости (или его продажа или сдача в аренду).

В мире недвижимость считается одним из наименее рисковых сфер долгосрочного инвестирования с достаточно высоким уровнем рентабельности. Однако основным условием доступа к указанным преимуществам является сравнительно высокий уровень капитальных затрат. Поскольку крупные девелоперские проекты требуют значительных капиталовложений, реализация их за собственные средства компании является непосильной. Поэтому девелоперы вынуждены привлекать финансовые ресурсы из внешних источников. Вместе с тем, учитывая многолетнюю западную практику, именно финансирования из внешних источников соответствует сути девелопмента. Конечно, для обеспечения необходимого уровня доверия к инвестиционному проекту со стороны потенциальных инвесторов, девелоперская компания участвует в финансировании проекта собственными средствами (около 20-30%). Как правило, речь идет о начальной стадии проекта с максимальным риском.

Внешнее финансирование для девелопера является более выгодным, ведь использование для развития масштабных проектов только собственных средств неэффективное. Кроме увеличение масштабности операций и доли рынка, такая практика позволяет повысить рентабельность собственного капитала через эффект финансового рычага», который представляет собой объективный фактор, возникающий с появлением привлеченных средств в объеме используемого предприятием капитала. То есть использование заемного капитала позволяет компании получить дополнительную прибыль на собственный капитал.

Принятие решения по выбору форм финансирования девелоперского проекта в сфере недвижимости обычно осуществляется по следующим стадиям:

— формирование вариантов девелоперского проекта, в т. ч. с точки зрения затрат и возможных прибылей;

— предварительное изучение жизнеспособности проекта (целесообразности проекта, исходя из расходов и прибыли);

– разработку плана реализации проекта (оценка рисков, ресурсное обеспечение и т.д.);

– организация финансирования, включающий: оценка возможных форм финансирования и выбор конкретного вида;

-определение организаций, которые будут осуществлять финансирование;

-выявление структуры источников финансирования.

– контроль за выполнением плана и условий финансирования.

Стоит отметить, что в зависимости от этапа осуществления девелоперского проекта к финансированию привлекаются различные источники.

Первый этап финансируется в основном за собственные средства девелопера, поскольку эта стадия проекта является наиболее рискованной. Хотя инвесторы, склонные к риску, могут взять на себя такие риски (авансы заказчика).

Второй этап также обычно финансируется за собственные средства девелопера.

На третьем этапе проект финансируется за счет инвесторов и собственных средств, когда уже разработана концепция будущего объекта недвижимости.

Девелоперские компании обращаются к инвесторам тогда, когда в них не хватает собственных активов. Отметим, что финансирование девелоперского проекта на этой стадии носит рисковый характер, поэтому инвестиционные ресурсы являются самыми дорогими. После приобретения земельного участка (проектная стадия) девелоперская компания привлекает средства инвесторов и продолжает использовать взносы заказчиков. Во время строительства она привлекает средства инвесторов, банковские, облигационные займы и эскроу-кредиты. Стоит отметить, что эта стадия наиболее капиталоемкая, поскольку требует значительных объемов инвестиционных ресурсов.

Во время стадии продвижения объекта недвижимости, как правило, используются средства инвесторов. На этом этапе невозможно использование банковских кредитов и облигационных займов, поскольку их целевое назначение – под строительство объектов недвижимости. Управление объектом недвижимости и реализация результатов осуществляется за счет чистой прибыли от продажи, амортизационных отчислений, арендной платы за объект недвижимости и т.д.

На сегодняшний день большинство девелоперов используют стандартные пути финансирования, среди которых банковское кредитование, собственные средства, средства инвесторов и Фонда финансирования производства (ФФС) для жилой недвижимости. Но с развитием экономики появляются новые методы привлечения финансовых ресурсов. Необходимо отметить, что Фонд финансирования строительства позволяет одновременно привлекать средства и находить покупателей на будущие объекты жилой недвижимости. Целью создания ФФС является получение доверителями фонда в собственность жилья.

ФФС можно использовать не только для финансирования жилищного строительства, но и для объектов коммерческого назначения. Так, инвестор обращается к риэлтору с целью поиска объекта коммерческой недвижимости

1). Риэлтор находит девелоперскую компанию

2). Далее девелопер начинает сотрудничать на договорных началах с инвестором по финансированию объекта недвижимости

3). Девелопер создает фонд финансирования строительства, он же и является его управителем

4). Инвестор вносит средства в фонд

5). В свою очередь девелопер осуществляет оформление проектно- обязательной документации на строительство объекта недвижимости

6). Органы исполнительной власти осуществляют экспертизу документации, и дают разрешение на строительство

7). Девелоперская компания из ФФС

направляет средства на строительство объекта недвижимости

9). Строительная компания осуществляет возведение объекта

10). Во время проведения строительно-монтажных работ строительная компания отчитывается девелоперской компании о ходе выполнения работ (сроки, стоимость, качество и т. п)

11) Девелоперская компания отчитывается о выполнении работ и направления средств перед инвестором

12). Получение инвестором права собственности на объект недвижимости

13). В этой схеме предусматривается обязательное страхование средств инвестором от финансовых рисков.

Рисунок 3. Схема финансирования

Для масштабных девелоперских проектов в сфере нежилой недвижимости целесообразно применять проектное финансирование. Главным его отличием от других форм кредитования является тот факт, что источником погашения задолженности выступают генерируемые проектом денежные потоки, а обеспечением долга – активы участников финансирования.

Заметим, что по сравнению с традиционным банковским кредитованием проектное финансирование имеет следующие особенности. В схемах проектного финансирования в качестве финансовых участников реализации инвестиционного проекта часто выступают, помимо коммерческих банков, также инвестиционные банки, инвестиционные фонды, лизинговые компании, другие кредитные институты. Особое внимание уделяется вопросам выявления, оценки и снижения рисков при реализации инвестиционных проектов. С целью реализации инвестиционного проекта спонсорами (инициаторами) создается проектная компания. Ее создание в значительной степени обусловлено тем, что полученный кредит отражается на балансе этой компании, чтобы адекватно отражать денежные потоки, созданные конкретным проектом, не смешивая его с другими проектами.

Проектное финансирование позволяет более достоверно оценить платежеспособность и надежность заемщика, рассмотреть весь инвестиционный проект с точки зрения жизнеспособности, эффективности, обеспеченности, рисков и возможности реализации, а также спрогнозировать результат реализации проекта [11].

3.Анализ эффективности инвестиционного проекта строительства офисного здания

3.1. Краткая характеристика объекта строительства

Объект представляет собой офисное здание с подземным гаражом и объектом розничной торговли.

Здание трехэтажное, прямоугольной формы в плане, с максимальными размерами на уровне планировочной отметки в осях «1-11» м/о «А-Г» 54,0×24,0 м.

Максимальная отметка здания по кровле лестничной клетки 15,0 м от планировочной отметки земли.

Высота первого этажа здания – 5,4 м (по отметкам чистого пола). Высота 2-го и 3-го этажей здания 3,6 м (по отметкам чистого пола). Высота подземного этажа 3,3м.

В общую площадь подземного этажа входят инженерные помещения, обеспечивающие функционирование объекта.

На первом этаже предусмотрено помещение для розничной торговли, а так же въезд для грузового автотранспорта, выполняющего поставки. С уровня земли выполняется въезд автомобилей в подземный гараж по пандусу. На 2 и 3 этажах расположены офисные помещения.

Здание каркасное, трех пролетное, трех этажное с подвалом. Несущая система здания образована несущими колоннами, объединенными жесткими в своей плоскости монолитными дисками междуэтажных перекрытий, включая жесткость подвала коробчатого сечения, в зонах лестничнолифтовых узлов стены образуют пространственные ядра жесткости, с помощью которых обеспечивается общая устойчивость здания. Колонны каркаса здания – монолитные ж/бетонные сечением 400*400 мм. Ригели – монолитные ж/бетонные пролетом 8.0м сечением 400*450(Н) мм. Плиты перекрытий и покрытия – монолитные ж/бетонные толщиной 160 мм.