В каких банках Украины самые высокие вклады по депозитам. Список

Чтобы обеспечить себе альтернативный вид заработка и иметь какие-то накопления, все больше людей выбирают не депозиты в банках, а инвестиции на бирже в различные финансовые инструменты — такие, как акции и криптовалюты.

Преимущества биржевых инвестиций

Если речь идет о покупке акций, то вы по сути приобретаете часть бизнеса компании плюс можете получать дивиденды;

При резком росте активов ваш доход может сильно увеличиться за короткое время (но это работает и в обратную сторону);

Деятельность фондовых бирж регулируется на законодательном уровне;

Вы сами управляете своими активами и принимаете решения относительно сделок, приобретая все больше знаний о торговле на бирже.

В целом, инвестиции — это рисковые, но высокодоходные вложения.

Если вы пока не готовы рисковать, но хотели бы иметь финансовую подушку на черный день, есть смысл прибегнуть к более традиционным, но и менее доходным видам сбережений. Например, сделать депозит в банке.

Преимущества банковского депозита

Это надежно, так как банковские вклады обычно застрахованы государством;

Доход гарантирован, и его сумма заранее известна (но, как правило, мала из-за низких процентных ставок);

Вы можете досрочно вернуть деньги (правда, иногда при этом потеряете процент);

Небольшой порог для вложений (в Украине он начинается с ₴1 тыс.).

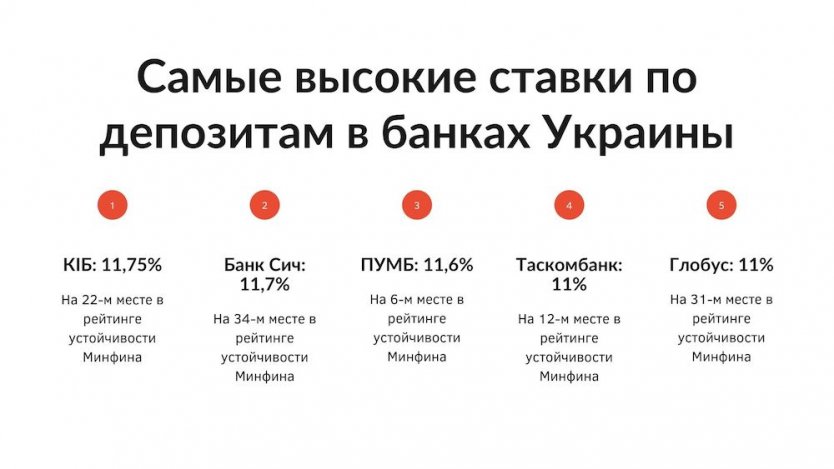

Мы собрали топ-5 банков Украины с наиболее выгодной процентной ставкой по вкладам, в которых ваши деньги будут медленно, но верно приумножаться. Расчет доходов сделан с учетом вложенной суммы размером ₴50 тыс. (около $1900) сроком на один год. Ниже на инфографике вы также видите рейтинг устойчивости выбранных нами банков по версии украинского издания Minfin.com.ua. Рейтинг НБУ можно посмотреть тут.

Рейтинг составлен сайтом финансовым изданием Минфин (minfin.com.ua)

Коммерческий индустриальный банк: 11,75%

У этого банка на сегодняшний день самая высокая ставка по вкладам — 11,75%. Если вы вкладываете ₴50 тыс. на год, то по истечении этого срока ваш доход от депозита за вычетом налогов и сборов составит ₴4 729.

Банк Сич: 11% + 0,7%

Следующий по размеру ставки — Банк Сич. Он предлагает 11% годового дохода, но дополнительный бонус от издания Минфин добавляет к ставке еще 0,7%. Годовой доход при вложении в этот банк составит ₴4427 + ₴282 (от Минфина).

ПУМБ: 11% + 0,6%

Ставка банка ПУМБ составляет 11%, Минфин дает бонус еще 0,6%, увеличивая общий размер ставки до 11,6%. Итого с ₴50 тыс. за год вы получите ₴4427 + ₴241.

Таскомбанк: 11%

Процентная ставка по депозитам в этом банке составляет 11%. Таким образом, вклад принесет доход ₴4427 в год.

Глобус Банк: 10,5% + 0,5%

К ставке в 10,5% от Глобус Банка Минфин также добавляет бонусные 0,5%. Ваш годовой доход, если вы сделаете вклад в этом банке, составит ₴4 226 + ₴201.

Ставки по депозитам в других украинских банках в основном колеблются на уровне от 9 до 10 процентов. Более низкие ставки предлагают Укрексимбанк (6,55%) и Ощадбанк (7,25%). Банк с самой низкой ставкой по Украине — Укрсиббанк, который размещает вклады под 0,5% годовых. То есть вклад на сумму ₴50 тыс. в этом банке принесет всего ₴201 в год.

Всю представленную выше информацию по банковским депозитам можно найти в открытом доступе на сайте украинского финансового сайта Минфин.

Что выгоднее: депозит или инвестиции?

Ставки по депозитам едва перекрывают инфляцию, в то время как грамотно собранный портфель может приносить существенную годовую прибыль. Начинающим выгодно совмещать: вкладывать большую часть сбережений в банк под хороший депозит, а небольшую сумму, которую не жалко потерять, инвестировать раз в месяц.

Какая сейчас ставка по депозитам по Украине?

В среднем от 8% до 10%. Но мы нашли украинские банки, в которых она больше — вплоть до 11,7%.

Больше о ставках и инвестициях:

Материалы, представленные на этом веб-сайте, предназначены только для информационных целей, не являются инвестиционным исследованием и не должны рассматриваться в качестве инвестиционного совета. Любое мнение, которое может быть представлено на этой странице, является субъективной точкой зрения на объект сообщения автора материала, не является рекомендацией Currency Com или его партнёров. Мы не делаем никаких заявлений и не даем никаких гарантий относительно точности или полноты информации, представленной на этой странице. Полагаясь на информацию на этой странице, вы признаете, что действуете осознанно и самостоятельно и принимаете соответствующий риск.

Следите за нашими социальными сетями

Приведите друга в Currency.com — и вы оба получите бонус

Следите за нашими социальными сетями

| Имя | Цена | Спред | Изменение | |

|---|---|---|---|---|

| DOGE/USD | Торговать Торговать | 0.0856441 | 0.0004956 | -0.380% |

| Bitcoin / USD | Торговать Торговать | 22947.00 | 0.15 | -0.510% |

| Ethereum / USD | Торговать Торговать | 1578.88 | 0.06 | -1.400% |

| Litecoin / USD | Торговать Торговать | 87.54 | 0.05 | +0.320% |

| Bitcoin / EUR | Торговать Торговать | 21076.70 | 4.45 | -0.500% |

| Имя | Цена | Спред | Изменение | |

|---|---|---|---|---|

| US 500 | Торговать Торговать | 4049.3 | 1.5 | -0.060% |

| US Tech 100 | Торговать Торговать | 11988.2 | 3.9 | -0.070% |

| US Wall Street 30 | Торговать Торговать | 33925 | 5 | 0.000% |

| Germany 40 | Торговать Торговать | 15151.1 | 2.5 | +0.010% |

| US Dollar Index | Торговать Торговать | 101.4931 | 0.0622 | +0.010% |

| Имя | Цена | Спред | Изменение | |

|---|---|---|---|---|

| Natural Gas | Торговать Торговать | 2.810 | 0.005 | -1.730% |

| Gold | Торговать Торговать | 1928.42 | 0.52 | -0.010% |

| Brent Oil | Торговать Торговать | 88.41 | 0.12 | +0.960% |

| Crude Oil | Торговать Торговать | 82.22 | 0.12 | +1.100% |

| Silver | Торговать Торговать | 23.720 | 0.031 | -0.780% |

| Имя | Цена | Спред | Изменение | |

|---|---|---|---|---|

| Tesla | Торговать Торговать | 159.73 | 1.15 | -0.330% |

| Nvidia | Торговать Торговать | 194.38 | 0.38 | +0.170% |

| Sunac China | Торговать Торговать | 4.65 | 0.20 | — |

| Bed Bath & Beyond | Торговать Торговать | 2.57 | 0.05 | +4.550% |

| Coinbase | Торговать Торговать | 53.19 | 0.41 | +0.760% |

| Имя | Цена | Спред | Изменение | |

|---|---|---|---|---|

| EUR/USD | Торговать Торговать | 1.08894 | 0.00009 | 0.000% |

| GBP/USD | Торговать Торговать | 1.23801 | 0.00008 | -0.290% |

| USD/JPY | Торговать Торговать | 129.795 | 0.009 | -0.380% |

| AUD/USD | Торговать Торговать | 0.71137 | 0.00010 | -0.010% |

| USD/CHF | Торговать Торговать | 0.92114 | 0.00012 | +0.040% |

Вам может быть интересно

Торгуйте токенизированными акциями, индексами, сырьевыми товарами и валютами с использованием криптовалют и фиата

Торгуйте токенизированными акциями, индексами, сырьевыми товарами и валютами с использованием криптовалют и фиата

![]()

![]()

![]()

![]()

![]()

Настоящим уведомляем о следующих рисках:

1. Цифровые знаки (токены) (далее – токены) не являются законным платежным средством и не обязательны к приему в качестве средства платежа.

2. Токены не обеспечиваются государством.

3. Приобретение токенов может привести к полной потере денежных средств и иных объектов гражданских прав (инвестиций), переданных в обмен на токены (в том числе в результате волатильности стоимости токенов; технических сбоев (ошибок); совершения противоправных действий, включая хищение).

4. Технология реестра блоков транзакций (блокчейн), иной распределенной информационной системы и аналогичные ей технологии являются инновационными и постоянно модернизируемыми, что предполагает необходимость периодических обновлений (периодического совершенствования) информационной системы ЗАО «Дзеньги Ком» и риск возникновения технических сбоев (ошибок) в ее работе.

5. Отдельные токены, реализуемые ЗАО «Дзеньги Ком», могут иметь ценность лишь при использовании информационной системы ЗАО «Дзеньги Ком» и (или) услуг ЗАО «Дзеньги Ком».

6. В связи с тем, что отношение разных государств (их регуляторов) к сделкам (операциям) с токенами и подходы к их правовому регулированию в различных юрисдикциях отличаются, существует риск того, что в отдельных государствах договоры между клиентом и ЗАО «Дзеньги Ком» или отдельные их условия могут являться недействительными и (или) невыполнимыми.

Currency Com Global LLC is a limited liability company registered in St. Vincent & the Grenadines under company number 1291 LLC 2021 with its registered office at First Floor, First St. Vincent Bank Ltd Building, James Street, Kingstown, St. Vincent & the Grenadines.

Currency Com Limited is a private company limited by shares incorporated in Gibraltar under company number 117543, having its registered address at Madison Building, Midtown, Queensway, GX11 1AA, Gibraltar. The merchant location address is located at Unit 5.25, World Trade Center, 6 Bayside Road, Gibraltar, GX11 1AA.

The company is authorised by the Gibraltar Financial Services Commission as a DLT Provider under the Financial Services Act 2019. Licence No. 25032.

Leverage trading requires extra caution, because whilst you can realize large profits if the price moves in your favour, you risk extensive losses if the price moves against you. Trading in this product will not be appropriate for everyone. This product would commonly be used by persons who want to generally gain short-term exposures to crypto assets; are trading with money, which they can afford to lose; have a diversified investment and savings portfolio; have a high-risk tolerance; and have a good understanding of the impact of and risks associated with trading on leverage.

Используя веб-сайт Currency.com, вы соглашаетесь с использованием файлов cookies

Все еще выгодно: какие банки предлагают самые высокие депозитные ставки

Журналисты 24 канала рассчитали среднюю депозитную ставку на основе предложений 10 крупнейших банков Украины. Перечень банков и программ, приводим в конце материала.

Чем длиннее срок депозита, тем выгоднее он для вкладчиков. Средняя ставка по депозитному счету на более чем год – 7,18% годовых. Зато наименее прибыльными являются депозиты на 1 – 3 месяца – всего 6,21% годовых.

Самые выгодные депозитные ставки

Самое выгодное предложение в Универсал Банке. Депозитная линия без права досрочного возврата предлагает ставку 9,5% годовых на срок от 271 до 735 дней. Условно на срок 9 – 24 месяца. К слову, monobank является проектом Универсал Банка – там депозитная ставка несколько выше сроком на год – 10%.

Высокие относительно конкурентов депозитные ставки предлагает Альфа-Банк: 8,5% годовых на депозиты сроком от 6 до 12 месяцев и 9% годовых на вклады продолжительностью 18 – 24 месяца.

Депозитные ставки в крупнейших банках Украины ощутимо различаются / Фото Unsplash

Третье место по выгодности депозитных ставок разделяют Укрэксимбанк – 7,2% годовых на депозиты сроком от 3 месяцев без досрочного погашения. Укргазбанк предлагает аналогичную ставку, но только на депозиты сроком свыше 1 года. Депозиты на короткое время в этом банке менее выгодны, зато депозиты на 18 – 24 месяца предлагают со ставкой 7,7% годовых.

Почему процентные ставки падают

В начале 2020 года индекс UIRD по депозитам на 12 месяцев в гривне составил 15,18% годовых, а по состоянию на 25 мая – 8,08%.

Индекс UIRD

Для расчета индекса используют номинальные ставки банка по «классическому» депозиту (новый вкладчик, без права пополнения, с выплатой процентов в конце срока). Индекс UIRD рассчитывается на основании депозитных ставок, которые объявляются банками на сроки 3, 6, 9 и 12 месяцев в таких валютах: украинская гривна, доллары США, Евро.

Учетная ставка

Учетная ставка – это один из монетарных инструментов Национального банка Украины, который в том числе имеет последствия для депозитов. Чем выше учетная ставка – тем выше депозиты.

В течение 2021 года Нацбанк дважды повышал учетную ставку / Фото НБУ

В течение 2020 года НБУ стремительно снижал учетную ставку, доведя ее до рекордного минимума в 6% в июне. Однако в апреле НБУ вернул учетную ставку до 7,5%, чтобы сдержать инфляцию.

Ликвидность банков

Еще одной причиной падения депозитных ставок является рост ликвидности банков, ведь объемы депозитных вкладов росли. В 2020 году общая сумма депозитов физлиц в банках-участниках ФГВФЛ увеличилась на 133,12 миллиарда гривен или на 28,1%. И в 2021 году эта сумма растет с каждым месяцем. Поэтому по последним данным ФГВФЛ, украинцы держали на депозитных счетах 621,65 миллиард гривен в начале мая.

Рейтинг надійних банків України 2023

Рейтинг найнадійніших банків України у 2023 році складено Форіншурером на базі офіційної статистики українських банків, наданої НБУ за участю експертів банківського ринку.

При складанні рейтингу найбільших українських банків враховувалася здатність банку без затримки повернути депозити, якщо у нього з’являться фінансові проблеми або проблеми погашення кредитів та зростання заборгованості клієнтів, а також рівень підтримки акціонерів та держави.

Важливу роль відіграє фактор власника з погляду поповнення капіталу та ліквідних ресурсів, що є основою стійкості у стресових умовах. Жоден банк, який належить державі чи міжнародним фінансовим холдінгам, не був визнаний неплатоспроможним.

Рейтинг надійних банків України у 2023 році

1. Райффайзен банк Аваль (Raiffeisen Bank, Австрія, є дочірній банк в рф) **

2. Креді Агріколь Банк (Credit Agricole, Франція, є дочірній банк в рф) **

3. Ukrsibbank (BNP Paribas Group, Франція, є дочірній банк в рф) **

4. ПриватБанк * (державний)

5. Ощадбанк * (державний)

6. Укрексімбанк * (державний)

7. Кредобанк (PKO Bank Polskа, Польща)

8. Укргазбанк * (державний)

9. ОТП Банк (OTP Bank, Угорщина, є дочірній банк в рф) **

10. ПроКредит Банк (ProCredit Bank, Німеччина)

11. СІТІбанк Україна (Citigroup, США)

12. ІНГ Банк Україна (ING Group, Нідерланди, є дочірній банк в рф) **

13. Правекс-банк (Intesa Sanpaolo, Італія)

14. ПУМБ (СКМ Фінанс / Рінат Ахметов, Україна)

15. Універсал Банк (Bailican, Кіпр / Сергій Тігіпко, Україна)

* Системні державні банки. Основними критеріями системної важливості є загальний обсяг активів, зобов’язань, системні взаємозв’язки у банківській системі та обсяг кредитування найважливіших секторів экономики.

** Більшість іноземних банків, які й досі мають дочірні банківські структури в росії, після початку війни проти України заявили про призупинення обслуговування нових клієнтів та скорочення банківських операцій в країні-агресорі, дотримуючись міжнародних санкцій, але за 11 місяців війни жоден міжнародний банк свої російські дочки не закрив та не призупинив надання послуг в країні-терористі.

Під надійністю банку слід розуміти здатність фінансового інституту чинити опір несприятливим факторам, проте надійність і ймовірність дефолту — поняття різні. Банк, який має високий рівень надійності, може зіткнутися з сильним впливом негативних та малопередбачуваних факторів, які здатні призвести до його банкрутства, тоді як банк із задовільним рейтингом продовжить працювати, оскільки в результаті збігу обставин уникне негативного впливу таких факторів. Також необхідно враховувати політичні ризики.

Банківський сектор України пройшов перші місяці війни з помірними втратами завдяки своєчасним діям Національного банку та банків для забезпечення безперебійної роботи фінустанов.

Після початку повномасштабної війни росії в Україні попит на кредитні ресурси з боку населення знизився. Кредитування корпорацій підтримувалося удосконаленими державними програмами. Попри воєнні ризики, рівень ліквідності є стабільно високим. Обсяг коштів клієнтів у банках зріс переважно за рахунок гривневих коштів населення на вимогу. Обсяг коштів корпорацій під час війни зменшувався, найбільше в іноземній валюті.

Банківський сектор України у ІІІ кварталі 2022 адаптувався до кризових умов. Банки підтримували роботу мережі та відновлювали діяльність відділень у звільнених регіонах.

Ліквідність системи зростала завдяки подальшому припливу коштів клієнтів. Вперше з початку повномасштабної війни почали збільшуватися строкові вклади у гривні, а строкові вклади в іноземній валюті відновили зростання вперше з часів коронакризи.

Чистий кредитний портфель загалом скорочувався, лише в державних банках обсяг корпоративних кредитів зріс за підтримки державних програм. Очікувано зросла частка непрацюючих кредитів, найпомітніше в роздрібному сегменті.

Попри значні відрахування в резерви, сектор отримав квартальний прибуток після збиткового першого півріччя. Цьому сприяло збереження операційної ефективності.

10 надійних банків для фізичних осіб

1. ПриватБанк (державний)

2. Ощадбанк (державний, гарантується 100% вкладів)

3. Укрексімбанк (державний, гарантується 100% вкладів)

4. Укргазбанк (державний)

5. Райффайзен банк Аваль (Raiffeisen Bank, Австрія)

6. Ukrsibbank (BNP Paribas Group, Франція)

7. Кредобанк (PKO Bank Polskа, Польща)

8. ПроКредит Банк (ProCredit Bank, Німеччина)

9. ОТП Банк (OTP Bank, Угорщина)

10. Правекс-банк (Intesa Sanpaolo, Італія)

10 надійних банків для юридичних осіб

1. Укргазбанк (державний)

2. Укрексімбанк (державний)

3. Ощадбанк (державний)

4. Райффайзен банк Аваль (Raiffeisen Bank, Австрія)

5. Креді Агріколь Банк (Credit Agricole, Франція)

6. Ukrsibbank (BNP Paribas Group, Франція)

7. СІТІбанк Україна (Citigroup, США)

8. Кредобанк (PKO Bank Polskа, Польща)

9. ПроКредит Банк (ProCredit Bank, Німеччина)

10. ІНГ Банк Україна (ING Group, Нідерланди)

Розмір депозитів страховиків у держбанках скоротився із 4,34 млрд грн. до 4,21 млрд грн., депозити у банках з іноземним капіталом зросли з 4,64 млрд грн. до 4,85 млрд грн., депозити в банках з приватним вітчизняним капіталом зменшилися з 3,91 млрд грн. до 3,61 млрд грн. Тобто депозитний портфель страхових компаній диверсифікований у різних категоріях власності банків.

Страховики життя збільшили обсяг депозитів трохи (+1,9%) до 3,48 млрд грн. (35,5% від загального обсягу активів, якими надано резерви зі страхування життя). При цьому обсяг депозитів у валюті зменшився на 41,9% — до 860 млн грн.

Список державних банків, в яких розміщені депозити страховиків

| № | Банк | Депозити, тис. грн. |

| 1 | Укргазбанк | 1 679 739 |

| 2 | Ощадбанк | 1 175 892 |

| 3 | Укрексімбанк | 1 075 231 |

| 4 | ПриватБанк | 280 832 |

| . | ВСЬОГО | 4 211 695 |

ТОП-10 іноземних банків, у яких розміщено депозити страховиків

| № | Банки іноземних груп | Депозити, тис. грн. |

| 1 | Креді Агріколь Банк | 891 889 |

| 2 | Альфа Банк | 737 542 |

| 3 | Райффайзен Банк Аваль | 585 975 |

| 4 | Ukrsibbank | 559 114 |

| 5 | Кредобанк | 543 026 |

| 6 | ОТП Банк | 319 778 |

| 7 | Дойче Банк ДБУ | 241 202 |

| 8 | Правекс-банк | 227 726 |

| 9 | Ідея Банку | 210 158 |

| 10 | Прокредит Банк | 199 285 |

| . | ВСЬОГО | 4 854 129 |

Кількість банків, що діють в Україні

Станом на 1 листопада 2022 року в Україні працювало 67 банків, з яких 30 було з іноземним капіталом.

Депозити в банках України

Червневе підвищення облікової ставки НБУ стимулювало банки впродовж ІІІ кварталу піднімати ставки за вкладами як фізичних осіб, так і бізнесу. Разом із вартістю залучень йшли догори і ставки за кредитами.

Обсяг гривневих коштів фізичних осіб збільшився на 2.7%, переважно за рахунок зростання залишків на рахунках у державних банках. Обсяг валютних роздрібних депозитів майже не змінився. Підвищення депозитних ставок сприяло відновленню приросту строкових коштів населення, їх обсяг зріс на 2.2% вперше з початку війни. Дозвіл НБУ купувати валюту для відкриття строкових валютних вкладів сприяв їх зростанню на 5.9% у доларовому еквіваленті.

Кошти суб’єктів господарювання у гривні збільшилися за квартал на 3.7%, у валюті – зменшилися майже на 2% у доларовому еквіваленті. Кошти клієнтів домінують у зобов’язаннях банків, їхня частка становить 86.8%.

Доларові вклади максимально подешевшали на 0,35 п.п. для термінів понад рік, їхня середня дохідність становить 1,24% річних. Терміни до року втратили менше, але й прибутковість у них нижча – менше ніж 1%.

Середні ставки за вкладами у євро не досягають і 1%. Максимальну середню прибутковість пропонують вклади терміном до півроку – 0,76% річних. У 2022 році ставки для вкладів у євро максимально впали на термін понад рік (на 0,42 в.п. до 0,59% річних).

Вартість валютних депозитів та кредитів продовжує перебувати на низьких рівнях. Завдяки зміцненню гривні рівень доларизації депозитів знизився до 40,7%.

ТОП-10 рейтинг найбільших банків: депозити фізичних осіб

| № | Банк | Всього депозити фізосіб, тис грн | з них в іноземній валюті |

| 1 | ПриватБанк | 290 030 221 | 71 290 846 |

| 2 | ОЩАДБАНК | 128 798 695 | 37 338 642 |

| 3 | Райффайзен Банк | 53 717 596 | 16 613 267 |

| 4 | СЕНС-БАНК | 46 258 820 | 21 944 496 |

| 5 | УНІВЕРСАЛ БАНК | 44 659 365 | 14 136 963 |

| 6 | УКРСИББАНК | 41 811 022 | 19 623 482 |

| 7 | ПУМБ | 38 611 078 | 12 221 028 |

| 8 | Укрексімбанк | 27 827 359 | 17 782 249 |

| 9 | УКРГАЗБАНК | 26 070 950 | 11 925 906 |

| 10 | ОТП БАНК | 25 829 615 | 13 531 459 |

ТОП-10 рейтинг найбільших банків: депозити юридичних лиц

| № | Банк | Депозити юросіб, тис. грн. |

| 1 | УКРГАЗБАНК | 108 312 973 |

| 2 | ПриватБанк | 70 446 043 |

| 3 | Укресімбанк | 60 992 565 |

| 4 | Ощадбанк | 58 566 989 |

| 5 | Райффайзен Банк Аваль | 53 097 387 |

| 6 | УКРСИББАНК | 33 928 460 |

| 7 | ПУМБ | 32 238 857 |

| 8 | КРЕДІ АГРІКОЛЬ БАНК | 31 319 822 |

| 9 | ОТП БАНК | 25 790 847 |

| 10 | СІТІБАНК | 25 581 535 |

Приріст депозитів корпоративного сектора збільшився на 22,8% (або 93,2 млрд грн.), до 501,5 млрд. грн. Депозити корпоративного сектору зросли як у національній валюті (на 18,6%, або 50,5 млрд грн.), так і в іноземній (на 31,3%, або 42,7 млрд грн.).

Кредити в банках України

Банківський сектор залишався операційно прибутковим, попри воєнні дії, зокрема завдяки скороченню витрат. Складові операційного доходу повільно відновлюються. Втрати від реалізації кредитного ризику зростатимуть і надалі. Фінустанови поступово визнають кредитні збитки та відображають вплив негативних подій – втрату доходів, руйнування активів та заставного майна, погіршення платоспроможності позичальників – на якість портфеля.

Національний банк спонукає банки оцінювати кредитні збитки своєчасно, повною мірою відображати вплив негативних подій на якість активів і за можливості проводити виважені реструктуризації, які сприятимуть нормалізації боргового навантаження позичальників та підвищать стійкість банківського сектору.

Після проведення стрес-тестів НБУ виявилося, що банкам України потрібне збільшення капіталу більш ніж на 100 млрд грн. Рівень проблемних кредитів у банківській системі перевищив 50%. Банки зіштовхнулися з курсовою проблемою – вони змушені повертати термінові валютні депозити, тоді як платоспроможність клієнтів за валютними кредитами стрімко знижується. У результаті банки змушені піднімати ставки за валютними кредитами, на міжбанківський ринок або залучати кошти у материнських структур.

Гривневий кредитний портфель зростав завдяки корпоративному кредитуванню державними банками, переважно за підтримки державних програм. Попит на позики з боку населення в умовах воєнного часу скорочувався.

Чисті активи банків за ІІІ квартал зросли на 7.5% і перевищили довоєнний рівень. Переважно нарощувалися обсяги депозитних сертифікатів НБУ.

Водночас відбулося скорочення чистого кредитного портфеля: гривневого передусім внаслідок дорезервування, валютного – більшою мірою через погашення позик. Чисті гривневі корпоративні кредити за квартал зменшилися на 2.2%, валютні – на 10.0% у доларовому еквіваленті. Лише державні банки наростили гривневе кредитування бізнесу – на 4.3% за квартал.

Чистий роздрібний кредитний портфель скоротився за ІІІ квартал на 13.8% як за рахунок зменшення обсягів кредитування, так і через зростання резервів.

Банки поступово визнають кредитні втрати внаслідок війни. Питома вага непрацюючих кредитів зросла за квартал на 3.9 в. п., з початку повномасштабного вторгнення на 7.0 в. п. – до 33.6%. Найпомітніше зросла частка непрацюючих кредитів фізичним особам. До визнання позик непрацюючими переважно призводить прострочення сплати.

ТОП-10 рейтинг найбільших банків: кредити фізособам

| № | Банк | Кредити фізособам, тис грн |

| 1 | ПриватБанк | 73 596 983 |

| 2 | СЕНС-БАНК | 34 031 442 |

| 3 | УНІВЕРСАЛ БАНК | 25 322 664 |

| 4 | ПУМБ | 22 257 611 |

| 5 | Ощадбанк | 17 744 422 |

| 6 | ОТП БАНК | 10 817 211 |

| 7 | А – БАНК | 9 954 506 |

| 8 | Райффайзен Банк | 9 751 018 |

| 9 | Ідея Банк | 8 947 628 |

| 10 | КРЕДОБАНК | 8 382 126 |

ТОП-10 рейтинг найбільших банків: кредити юрособам

| № | Банк | Кредити юрособам, тис грн |

| 1 | ПриватБанк | 184 010 558 |

| 2 | Укрексімбанк | 109 148 179 |

| 3 | Ощадбанк | 95 478 213 |

| 4 | Райффайзен Банк | 63 884 064 |

| 5 | УКРГАЗБАНК | 52 955 713 |

| 6 | СЕНС-БАНК | 39 609 192 |

| 7 | ПУМБ | 38 093 892 |

| 8 | ОТП БАНК | 35 522 988 |

| 9 | КРЕДІ АГРІКОЛЬ БАНК | 32 533 050 |

| 10 | ПРОКРЕДИТ БАНК | 24 249 164 |

Банківський сектор за ІІІ квартал отримав 12 млрд грн прибутку. Цей прибуток дав змогу компенсувати збитки першого півріччя, тож фінансовий результат за 9 місяців позитивний – 7.4 млрд грн.

Причиною прибутковості стало збереження високої операційної ефективності. Процентні доходи банків надалі зростали, комісійні доходи поступово відновлюються, позитивні результати від переоцінок валюти та цінних паперів суттєво збільшили сукупний фінансовий результат. Співвідношення операційних витрат і операційного доходу (CIR) у ІІІ кварталі становило 36.5% порівняно з 44.6% у відповідному періоді минулого року.

Водночас фінустанови вимушені робити значні відрахування до резервів під збитки, спричинені війною. За ІІІ квартал відрахування в резерви під кредити становили 33.5 млрд грн, під цінні папери – 7.1 млрд грн. Визнання справжньої якості активів триватиме, тож резерви надалі зростатимуть.

Національний банк спонукає банки до виваженого підходу до оцінки кредитного ризику, проведення раціональних реструктуризацій, належної оцінки вартості заставного майна. Наступного року буде проведено оцінку якості активів банків, яка надасть можливість переконатися в коректності підходів до оцінки кредитного ризику.

Найприбутковіші та збиткові банки України

Державний ПриватБанк у жовтні очолив перелік із 48 прибуткових банків із чистим прибутком 3,934 млрд грн, забезпечивши прибуток усієї банківської системи цього місяця. Згідно з оприлюдненими Нацбанком України на його сайті даними, слідом йдуть банки з іноземним капіталом Укрсиббанк — 518,1 млн грн і Сітібанк — 398,1 млн грн, що були серед лідерів і у вересні. Завершують п’ятірку Універсал банк (mono) – 384,5 млн грн та ще один банк з іноземним капіталом – ОТП Банк – 224,7 млн грн.

ПриватБанку вдалося досягти такого значного прибутку, незважаючи на доформування ще 1,11 млрд грн резервів, проте його активи в жовтні зросли одразу на 18,04 млрд грн.

Інші банки-лідери з прибутку також значно наростили активи у жовтні: Укрсиб та ОТП – на 5,67 млрд грн та 5,58 млрд грн відповідно, Сіті – на 3,73 млрд грн, mono – на 2,82 млрд грн, тоді як обсяги доформування резервів у них становили від 1,9 млн грн у Сіті до 282,5 млн грн в УкрСибу.

Серед лідерів зі збитків у жовтні три інші держбанки: Ощадбанк – 1,62 млрд грн, Укрексімбанк – 472,2 млн грн та Укргазбанк – 293,9 млн грн.

Ощадбанк показав такий збиток із доформуванням резервів на 0,9 млрд. грн. і зростанням активів на 2,1 млрд. грн., тоді як в Укрексімбанку резерви навіть скоротилися на 0,5 млрд. грн за зростання активів одразу на 21,43 млрд грн.

Серед банків, які завершили жовтень зі значними збитками, також знову Ідея Банк – 223,9 млн грн порівняно зі 190,3 млн грн у вересні (зростання резервів на 461,6 млн грн), а також Правекс Банк – 162,8 млн грн (Зростання резервів на 105,4 млн грн).

За результатами 10 місяців цього року найприбутковішим залишається ПриватБанк – 17,76 млрд. грн.

За ним зі значним відривом слідують Ощадбанк – 2,71 млрд грн, Укрсиббанк – 2,62 млрд грн, Райффайзен Банк – 2,51 млрд грн та Сітібанк – 1,9 млрд грн, а слідом mono – 1,26 млрд грн, Ощадбанк – 1,09 млрд грн, банк «Південний» – 0,46 млрд грн та Айбокс Банк – 0,4 млрд грн. Найбільші збитки за січень-жовтень показали Укрексімбанк – 8,38 млрд грн, Альфа-Банк – 4,22 млрд грн, Укргазбанк – 3,65 млрд грн. Завершують п’ятірку збиткових ПроКредит Банк – 1,46 млрд грн та Ідея Банк – 0,45 млрд грн.

Загалом за 10 місяців цього року 46 банків спрацювали із чистим прибутком, тоді як 21 – із чистим збитком.

Активи банків України

Чисті активи банків за ІІІ квартал зросли на 7.5% і перевищили довоєнний рівень. Переважно нарощувалися обсяги депозитних сертифікатів НБУ. Рівень ліквідності залишався високим, попри війну. Обсяг коштів клієнтів у банках зріс передусім за рахунок гривневих коштів населення та вкладів бізнесу в іноземній валюті. Формування резервів зумовило зростання збитків банківського сектору.

Активи банківського сектора зросли на 5% до 1,56 трлн. грн., порівняно з аналогічним періодом минулого року. Активи працюючих банків скоротилися на 1,8%. При цьому загальні активи банків (не скориговані на резерви активних операцій) склали 2 трлн грн.

Доходи банків зросли на 10,6% порівняно з аналогічним періодом минулого року до 88,608 млрд грн, зокрема процентний дохід – на 18,9%, до 61,142 млрд грн, тоді як комісійний знизився на 8 ,9% до 24,465 млрд грн.

Витрати банків зросли на 53% до 96,034 млрд грн, зокрема відсоткові витрати — на 4,9%, до 17,735 млрд грн, комісійні витрати — на 12,8%, до 11,3 млрд грн та витрати від відрахувань до резервів — у 6,8 раза до 32,725 млрд грн.

5 найбільших банків за величиною активів

| № | Банк | Активи, тис. грн. |

| 1 | ПриватБанк | 572 448 057 |

| 2 | Ощадбанк | 271 908 631 |

| 3 | Укресімбанк | 237 277 674 |

| 4 | УКРГАЗБАНК | 167 751 760 |

| 5 | Райффайзен Банк Аваль | 108 513 066 |

Загалом, формування резервів під очікувані збитки стало основною причиною погіршення фінансового результату. Ряд банків визнали погіршення якості активів через фінансові труднощі позичальників.

Неплатоспроможні банки з тимчасовою адміністрацією або у стадії ліквідації: 2016-2022 роки

«Банк Січ», «Мега Банк», «ВТБ Банк», «Богуслав», «Гефест», «Діамантбанк», «Фінбанк», «Фортуна-банк», «Платінум Банк», «Траст», «Державний земельний банк», «Євробанк», «Классікбанк», «Банк Юнісон», «Банк Хрещатик», «Банк Петрокоммерц-Україна», «Родовід Банк», «ТК Кредит», «Банк Софійський», «Унікомбанк», «Національні інвестиції», «Радікал Банк» , «Фінансова Ініціатива», «Місто Банк», «Укрбізнесбанк», «Вектор Банк», «Народний капітал», «ІнвестБанк», «Артем-банк», «ФінексБанк», «КСГ Банк», «Смартбанк», «Банк Михайлівський», «Фідобанк», «Фінанс Банк» (ТММ-банк), «Інвестиційно-трастовий банк» (ІТБ), «Укінбанк», «Союз», «Авант-Банк», «Банк Преміум», Юніон стандард банк, Всеукраїнський банк розвитку, «Фінанси та Кредит», «Банк Контракт», «Банк Велес», «Інтерграл-Банк», «Банк Капітал», «Дельта Банк», «Єврогазбанк», «Столичний», Укргазпромбанк, «Укркомунбанк», «Банк Морський», «Чорноморський Банк розвитку та реконструкції» (ЧБРР), «Український Професійний Банк» (УПБ), «Банк Національний кредит т», «Київська Русь», «Омега Банк», «Банк Київ», «Стандарт», «Енергобанк», «Надра Банк», «Кредитпромбанк», «Імексбанк», «Профін Банк», «Брокбізнесбанк», Градобанк, Банк Столиця, «ЕРДЕ Банк», «УкрБізнесБанк», «Таврика», «Даніель», «Банк «Форум», «Інтербанк», «Міський Комерційний Банк», «Старокиївський Банк», «Златобанк», «Укоопспілка», «VAB Банк», «Єврогазбанк», «Терра банк», «Актив-банк», «Прайм-банк», «Грін-банк», «Експобанк», «БГ Банк», «ЛегБанк», «Банк Камбіо, Західінкомбанк, Актабанк, ІнтерКредитБанк, Аксіома Банк, Меліор Банк, Промекономбанк, Південкомбанк, УФС Банк, Соцкомбанк, Фінростбанк, Порто-Франко, «Автокразбанк», «Банк Володимирський», «Інноваційно-промисловий банк», «Банк Базіс», «Реал Банк», «Демарк», «Меркурій», «Банк Золоті ворота».

Через банкрутство 50 банків у 2014-2015 роках банківська система України втратила 230 млрд грн. чи 9% ВВП України. Фондом гарантування вкладів фізичних осіб до правоохоронних органів подано 2149 претензій щодо відшкодування збитків фонду на 132,7 млрд грн. внаслідок протиправних дій посадових осіб неплатоспроможних банків, з них 250 заяв на 99,86 млрд грн., у яких фігурантами є власники та топ-менеджери банків.

Источник https://currency.com/ru/vysokie-stavki-deposit-ukraina

Источник https://24tv.ua/economy/ru/depozitnye-stavki-v-bankah-ukrainy-spisok-gde-vygodnye-uslovija_n1637962

Источник https://forinsurer.com/rating-banks