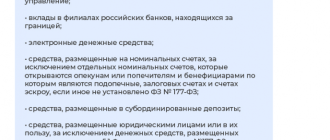

10 выгодных вкладов под большой процент в 2023 году

Банковский вклад остается наиболее надежным вариантом пассивного заработка. Система обязательного страхования, в которой участвуют все российские кредитные организации, гарантирует вкладчику возмещение в пределах страховой суммы. Эти и другие причины выгодно отделяют вклады от других способов инвестирования, которые сопровождаются значительными рисками.

Почему падают ставки по банковским вкладам?

Основным показателем является ставка рефинансирования (ключевая ставка). Сегодня ставка составляет 5%. Если рассуждать более доступными категориями, то именно под такой процент коммерческие банки получают кредиты, выдаваемые ЦБ РФ. Чем выше ключевая ставка, тем выше проценты по вкладам, и наоборот, ее снижение приводит и к уменьшению процентов.

В идеале: банк предлагает по вкладам проценты ниже, чем ставка рефинансирования, — таким образом кредитная организация получит больше прибыли. Падение ставки объясняется еще одним обстоятельством: вводом НДФЛ в отношении прибыли с процентов, получаемых физическими лицами по банковским вкладам. Ниже ставка рефинансирования — меньше сумма так называемого бонуса, который не облагается налогом.

По прогнозам ставка рефинансирования будет постепенно снижаться, что приведет к параллельному снижению процентов по банковским вкладам. Это приведет к тому, что физические лица будут искать альтернативные источники пассивного дохода. К примеру, те же облигации, доход по которым изначально облагается по ставке в 13%, могут стать более выгодными, чем банковские депозиты.

Все описанные факторы в совокупности становятся причиной ухудшения условий по банковским депозитам. Несмотря на это, клиенты не перестают интересоваться, в каких банках самый большой процент вклада.

Общие условия по банковским вкладам

Физические лица размещают свои денежные средства в банках с целью их сохранности и приумножения. До открытия вклада клиент должен помнить: чем больше по договору предусмотрено опций с денежными средствами, тем менее выгоднее общие условия. Выборка предложений в одном из крупнейших банков страны:

- Без частичного снятия и без пополнения — 4%.

- Без частичного снятия, но с пополнением — 3,3%.

- С частичным снятием и с пополнением — 2,95%.

Следовательно, клиент зарабатывает больше в том случае, если первоначально размещенная сумма остается неизменной до конца срока действия договора. Проценты по вкладу могут выплачиваться ежемесячно, либо в конце срока, указанного в договоре. Сроки подбираются по усмотрению клиента. Разместив 1 млн рублей на год под 4%, вкладчик заработает 40 тыс рублей. Чтобы получить максимальную прибыль, необходимо открыть вклад в банке под высокий процент.

В каких банках самый большой процент по вкладам?

Кредитные организации в большинстве случаев устанавливают диапазон процентных ставок в рамках одного предложения. На конечный процент в совокупности влияют следующие условия: сумма, срок, перечень доступных с денежными средствами. Также более крупные ставки идут по вкладам, открывая которые клиент обязуется оформить накопительное (инвестиционное) страхование жизни, либо негосударственное пенсионное обеспечение. Банки с наибольшим процентом по депозитам без дополнительных услуг указаны в таблице. Некоторые предложения доступны к открытию в онлайн-формате.

Газпромбанк – На вершине

Каждый из указанных вкладов — срочный. Если речь идет о размещении средств до востребования, то ставка снижается на несколько процентов. То же самое касается и валютных вкладов, ставка по которым, как правило, не превышает 1%.

Доходный год от Металлинвестбанка

Открытие предусматривается только в российских рублях. Минимальная сумма — 100 000 рублей. Максимальная сумма депозита не ограничена. Остальные условия:

- Срок (в днях) — 367 дней с возможностью пролонгации.

- Пополнение — не предусмотрено.

- Частичное снятие — не предусмотрено.

- Выплата процентов — в конце срока действия договора.

Ставка в 5,8% годовых — не фиксированная. Кредитная организация разделила общий срок действия договора на 3 отдельных периода. Первый период начинается с даты открытия вклада, и заканчивается последним днем второго месяца. Ставка — 5,8%. Второй период: с первого дня третьего месяца по последний день четвертого месяца. Ставка — 5%. Третий период: с первого дня пятого месяца до конца срока действия вклада. Ставка — 4,5%.

После окончания сроков действия договора предусматривается пролонгация. Опция активируется без непосредственного участия вкладчика, — автоматически. При досрочном закрытии договора применяется ставка в размере 0,01% годовых. Банки с наибольшим процентом по депозитам могут изменять условия в зависимости от региона, в котором оформляется договор.

Накопительные счета

Накопительный счет — еще один способ пассивного заработка, который имеет много общего с банковским вкладом. По сути, это одно и то же, только с небольшими отличиями. По накопительным счетам ставки, как правило, ниже. Но при открытии счета клиент имеет доступ к распоряжению собственными средствами без каких-либо ограничений. Банки с большими ставками по накопительным счетам указаны в таблице.

В зависимости от условий по конкретной программе, накопительный счет в плане процентной ставки может быть выгодней банковского вклада. Подобное возможно при соблюдении определенных требований, которые устанавливаются кредитной организацией. При этом важно знать, что проценты по накопительным счетам, как источник дохода, так же как и по банковским вкладам, подпадают под налогообложение с 1 января 2021 года.

Как рассчитать доходность вклада самостоятельно

Срочные вклады под самые большие процентные ставки продолжают оставаться гарантированным источником пассивного дохода. Условия, устанавливаемые банками, не всегда до конца понятны рядовому вкладчик, который перед подписанием договора хочет знать, сколько он заработает, разместив свои сбережения в банке.

На нашем сайте каждый желающий может воспользоваться специальным калькулятором для расчета доходности вклада. Таким образом, еще до подписания соглашения с банком, вкладчик узнает, насколько выгодна та или иная программа.

Ставки сделаны. Пять заблуждений о вкладах, которые не дают заработать

Несмотря на постоянно снижающиеся ставки, банковские вклады по-прежнему остаются самым популярным у россиян инвестиционным инструментом. По данным Центрального банка, граждане хранят на депозитах более 30 триллионов рублей.

Неудивительно, что самый востребованный у населения финансовый продукт оброс мифами. АиФ.ru развенчивает их.

Все вклады застрахованы

Пожалуй, уже каждый знает, что вклады до 1,4 миллиона рублей (в том числе с начисленными процентами) застрахованы государством. Проще говоря, если финансовая организация, в которой гражданин хранит накопления, вдруг останется без лицензии, Агентство по страхованию вкладов (АСВ) вернет деньги. Но, как говорится, есть нюансы.

Последние пару лет, как только Центробанк начал стабильно снижать ключевую ставку, а банки следом начали снижать ставки по депозитам, финансовые учреждения все чаще предлагают клиентам псевдовклады с доходностью в два, а то и в три раза выше, чем по обычному вкладу. Называется этот продукт доверительным управлением, но банковские служащие предпочитают называть его вкладом. И в этом главный подвох.

Клиент (чаще всего — пенсионер) приходит в банк, который является участником системы страхования вкладов, чтобы открыть депозит условно под 5% годовых, а сотрудник финансовой организации рассказывает, что есть у них «вклад» с доходностью 10% годовых. Это и есть доверительное управление. Ваши деньги передадут в некое подразделение банка, а то и в стороннюю инвестиционную контору. И, если это финансовое учреждение останется без лицензии, накопления вам никто не вернет: закон о страховании вкладов не распространяется на доверительное управление.

Банк не может снизить ставку по вкладу

Может, но только если это прописано в договоре. Такое условие называется «плавающей ставкой»: финансовая организация привязывает размер процента по депозиту к разным финансовым индикаторам, чаще всего — к ключевой ставке Центрального банка. Проще говоря, чем выше ключевая ставка, тем выше ставка по вкладу. И наоборот.

Когда истечет срок действия вклада, банк продлит его по той же ставке

По данным АСВ, в российских банках лежат 10 миллиардов рублей невостребованных вкладов. По данным главы комитета Госдумы по финансовому рынку Анатолия Аксакова, речь идет о 200-300 миллиардах.

Невостребованные — это те вклады, за которыми никто не приходит. По большей части это депозиты умерших людей, но есть и вклады граждан, просто «забывших» о них: деньги копятся, проценты начисляются. «А когда истекает срок действия вклада, банк продлевает его по той же ставке», — уверены вкладчики, которые могут себе позволить не забирать из банка деньги. Они ошибаются.

Во-первых, финансовые организации нечасто напоминают клиентам об истечении срока действия вклада, ведь тогда они могут забрать деньги. Во-вторых, по умолчанию продлевают действие депозита по более низкой ставке: вкладчик ведь уже доверил учреждению свои деньги, заманивать его выгодными рекламными предложениями нет никакого смысла. Некоторые банки продлевают депозиты вообще на 1%. Все эти условия должны быть прописаны в договоре.

В валюте надежнее

Хоть ставки по вкладам в долларах (и уж тем более в евро) гораздо ниже ставок рублевых вкладов, многие граждане предпочитают хранить сбережения на депозитах в иностранной валюте, ведь так надежнее. Действительно, сбережения лучше диверсифицировать: часть денег держать в долларах, часть — в евро, а часть — в рублях.

Но валютные вклады, помимо невысоких ставок, имеют еще один сюрприз. Если банк, где у вас открыт депозит в долларах или евро, останется без лицензии, компенсацию вы получите в рублях по курсу на день отзыва лицензии. Тут есть риск потерять на курсовой разнице. Во-первых, на момент страхового случая стоимость доллара или евро может оказаться ниже, чем на момент открытия вклада. Во-вторых, за две недели до того, как начнутся выплаты, курс иностранной валюты может укрепиться и на полученные от АСВ рубли можно будет купить меньше долларов или евро, чем у вас было на депозите.

Государство может присвоить вклады

В апреле экс-министр финансов, глава Счетной палаты Алексей Кудрин заявил, что вклады граждан можно было бы использовать для борьбы с кризисом. Кудрин пояснил, что речь не идет об изъятии сбережений соотечественников: «В интервью РБК сказал об обычной практике банков во всех странах вкладывать свободные средства, в том числе депозиты физлиц, в гособлигации».

Но не все поняли бывшего главу Минфина, граждане бросились в банки забирать деньги с вкладов.

На самом деле прикарманить деньги населения государство не может. Право собственности прописано в Конституции. Для изъятия вкладов (и прочих активов) нужно решение суда с вескими основаниями. Это могут быть платежи по долгам.

В какой банк лучше положить деньги под проценты в 2020 году?

Куда выгоднее всего вложить свои деньги? Где самые высокие проценты по депозиту в 2020 году? Таблица депозитов банков.

Несмотря на изобилие финансовых учреждений, банки до сих пор остаются самым популярным местом, где можно не только сохранить, но и приумножить свои деньги. Сейчас на депозитах находится более 20 триллионов рублей. Около 75% из них размещены в банках, входящих в топ-50 крупнейших банков РФ. Примерно 40–50% из этих средств сейчас находятся в Сбербанке. Просто представьте, сколько миллионов человек зависит от одного учреждения!

Но в крупных банках вы не найдете больших процентов. Им это неинтересно, так как они зарабатывают больше денег на кредитах. А вот мелкие банки порой предоставляют очень выгодные условия. И логика здесь проста — они просто развивают клиентскую базу и им необходимы деньги, с которых им нужно выдавать кредиты. Чтобы выбрать банк нам нужно разобраться со всеми вопросами выгодного вложения денег под проценты в 2020 году.

Экспертное мнение

Люди предпочитают хранить свои деньги в проверенных десятилетиями банках. Эксперты объясняют это тем, что люди:

- потеряли доверие к другим финансовым учреждениям;

- потеряли уверенность в завтрашнем дне;

- понимают, то что инфляция «съест» всю их заначку;

- хотят накопить себе на пенсию.

Начиная с 2015 года наблюдается стойкое возобновление интереса к депозитам. Чаще всего россияне выбирают стабильные банки, работающие уже не один десяток лет. Причина этому проста: им не страшен никакой кризис. Также такие банки просто будут бояться совершать крупные махинации, иначе их могут лишить лицензии. И опасения вовсе не беспочвенны. В 2018 году лицензии лишилось около 10% банков (около 80 учреждений), до 2022 их число сократится до 500. А к 2030 году их и вовсе останется менее 200.

Кому следует доверять деньги

Не верьте громким обещаниям — почти всегда это обман. Лучше выбрать учреждение с низкими процентами, но с хорошей репутацией. Как говорится: тише едешь, дальше будешь. Обратите внимание на:

- Позиции банка. Обратитесь к спискам ЦБ РФ, Национального Рейтингового Агентства, Forbes и народных рейтингов. Выбирайте те учреждения, которые везде входят в топ.

- Финансовое состояние учреждения. Придерживайтесь основного правила — у банка должна быть повышающаяся ликвидность. Говоря простым языком, если учреждение выдает слишком много кредитов, и почти не выдает депозитов, то тогда лучше обойти его стороной.;

- Учредителей и управляющих. Не доверяйте деньги людям с плохой репутацией и сомнительным прошлым. Вполне вероятно, что они могут приняться за свои нечистые дела снова.

- Является ли финансовое учреждение участником программы страхования вкладов. Если нет — не вкладывайте в сюда ни копейки! Если же он участвует в программе, то не стоит класть на депозит более 1,4 миллиона рублей. Лучше разбить крупную сумму на 4-5 маленьких и разместить в нескольких банках. Так вы будете уверены в том, что, хотя бы часть ваших денег останется у вас.

Как выглядит идеальный банк?

Это крупное федеральное или межрегиональное учреждение с хорошей репутацией. Обязательна страховка вкладов клиентов. Какой бы ни был крутой банк, но, если у него нет страховки — вы рискуете потерять все деньги.

Выбирайте то финучреждение, которое соответствует вышеупомянутым критериям.

Особенности идеального вклада

При выборе вклада обращайте внимание на:

- Валюту. Если вы располагаете небольшими суммами, то лучше открыть счет в рублях. Но если у вас много денег — смело выбирайте мультивалютный депозит. Если вы решите положить $200–300 долларов на депозит, то вы не ощутите доход. Но вот, если вы вложили в банк $30 000, то получите значительную прибыль уже через год.

- Процентная ставка. Не нужно вестись на слишком большие проценты. Это может быть обманка для привлечений клиентов. Вы действительно думаете, что банк готов вам подарить 20–30%? Это совершенно невыгодно, он просто пытается забрать ваши деньги и «уйти в закат». Более реальная процентная ставка в районе 6–8%.

- Срок вклада. Вклады бывают срочные и бессрочные. После истечения срока депозита, средства чаще всего переводят на сберегательный счет. Но вы с него не заработаете, так как там процентная ставка равняется обычно 0,01%.

- Пополнение счета или снятие средств. Если вам важно знать то, что вы можете снять деньги в любой момент, то выбирайте только те вклады, где это возможно. Если в его условиях нигде про это не подписано — следует ждать конца депозита. Даже если банк рушится — вам не снять деньги до окончания депозита.

Как разместить средства на выгодных условиях

Выгоднее всего вложить деньги во время сезонных праздников. В праздники, летом или под начало учебного года банки часто предлагают выгодные условия для вкладчиков.

Для того, чтобы узнать, какие условия предлагают банки, воспользуйтесь калькулятором вкладов, который поможет рассчитать самый выгодный депозит.

Таблица предложений банков по вкладам и депозитам

Чтобы вы не запутались, изучая самые популярные депозиты, мы собрали их в таблицу. Здесь вы сможете найти самые выгодные предложения по вкладам в рублях в 2020 году.

Источник https://bankiros.ru/wiki/term/10-vygodnyh-vkladov-pod-bolshoj-procent

Источник https://aif.ru/money/mymoney/stavki_sdelany_pyat_zabluzhdeniy_o_vkladah_kotorye_ne_dayut_zarabotat

Источник https://credits.ru/publications/407631/polozhit-dengi-pod-procenti/