Системный подход при анализе потенциала организации (Понятие потенциала предприятия)

На реализацию программ поддержки отечественного бизнеса, в частности, малого и среднего, ежегодно из государственного бюджета затрачиваются немалые средства. Такое внимание вызвано слабыми тенденциями развития данной сферы. Кроме того, согласно данным официальной статистики ФНС [1] , с декабря 2018 по октябрь 2019 г. количество малых и средних предприятий сократилось более чем на 149 тысяч хозяйствующих субъектов. Таким образом, можно сказать, что в условиях острой конкуренции и нестабильности российской экономики, только финансовые ресурсы не являются гарантией успешной деятельности предприятия.

Хозяйствующий субъект должен обладать особым комплексом, включающим разные виды ресурсов и возможности их эффективного и рационального использования. Такой комплекс является потенциалом предприятия.

Качество управления в любой сфере деятельности основано не только на понимании ее миссии, но и на знании своих возможностей, сильных и слабых сторон. Поэтому, для успешного ведения бизнеса в быстро меняющихся условиях внешней среды особую важность приобретают методы оценки потенциала предприятия, организации.

Так как потенциал предприятия – это особая система, включающая множество взаимосвязанных элементов, для исключения ошибок в ее управлении важна своевременная диагностика и коррекция, в этом заключается актуальность выбранной темы. Прикладная значимость исследования заключается в том, что автором был разработан алгоритм экспресс–оценки потенциала предприятия, который требует минимальных ресурсных затрат и может быть использован не только на исследуемом предприятии, но и во многих других предприятиях, ведущих самостоятельную производственную деятельность.

Предметом исследования являются методы оценки потенциала организации. Объектом исследования является потенциал предприятия ООО «Пальметта». С предметом исследования связаны работы таких ученых, как Батова Т.Н., Кошель П.А., Мерзликина Г.С., Лазарев В.Н., Бесфамильная С.Ф., Рожков А.А. и другие.

Целью исследования стала оценка потенциала предприятия ООО «Пальметта» на основе применения подходов системного анализа. Для реализации поставленной цели были сформулированы следующие задачи исследования:

- дать определение понятия – «потенциал предприятия»;

- определить структуру потенциала предприятия;

- рассмотреть современные методики оценки элементов потенциала предприятия;

- дать краткую характеристику выбранному для анализа предприятие;

- на основе выбранных методик провести анализ подсистем потенциала предприятия ООО «Пальметта»;

- дать интегральную оценку потенциала ООО «Пальметта» и разработать рекомендации для его наращивания и эффективного использования.

Основными методами исследования послужил анализ библиографических источников и официальных статистических данных. В качестве источников исследования были использованы: учебники и учебные пособия из сферы экономической теории таких издательств, как «ИНФРА», «УлГТУ», «Академия Естествознания»; монографии издательства «Академия Естествознания», «ТюменГТУ», «ВолгГТУ», статьи таких периодических изданий, как «Финансы и управление», «Вестник РЭУ им. Плеханова», «Вопросы экономики и права», «Проблемы и перспективы управления и экономики: материалы II Международной научной конференции г. Санкт–Петербург.

При оценке потенциала предприятия, были использованы материалы бухгалтерской отчетности ООО «Пальметта», находящиеся в свободном доступе сети Интернет.

1. ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К ПОНЯТИЮ И СТРУКТУРЕ ПОТЕНЦИАЛА ОРГАНИЗАЦИИ

1.1 Понятие потенциала предприятия

Успешность любого предприятия зависит не только от качества управления, но и от потенциала организации. В условиях жесткой конкурентной среды и невысокого внутреннего спроса, характерного для экономики Российской Федерации, важным моментом является не только сохранение, но и развитие потенциала предприятия, организации. Инвестиционная привлекательность организации также тесно связана с понятием потенциала предприятия. Происхождение термина относят к латинскому слову «potential», означающему «сила», «возможность», «мощность». [2] При рассмотрении сущности данного термина следует отметить, что в современной экономической литературе не существует единого подхода к ее определению. А понятие «потенциал», как отмечают Батова Т.Н., Крылова В.Н., является универсальным, что позволяет применять его в разных сферах науки и деятельности человека, см. рисунок 1.1.

Примеры применения понятия «потенциал» [3]

В сводной таблице 1.1, в результате проведенного исследования представлены основные определения понятия потенциал.

Некоторые современные подходы к понятию «потенциал» [4]

Ожегов С.И., Шведова Н.Ю. [5]

Потенциал – степень мощности в каком–нибудь отношении, совокупность каких–нибудь средств, возможностей

Потенциал – совокупность всех имеющихся возможностей, средств в какой–либо области, сфере

Потенциал – совокупность средств, условий, необходимых для ведения, поддержания, сохранения чего–нибудь

Потенциал – это средства, запасы, источники, имеющиеся в наличии и могущие быть мобилизованными, приведенными в действие, использованными для достижения определенных целей, осуществления плана, решения какой–либо задачи, возможности отдельного лица, общества, государства в определенной области

Потенциал – источники, возможности, средства, запасы, которые могут быть приведены в действие и использованы для решения какой–либо задачи, достижения определенной цели; возможности отдельного лица, фирмы, организации, общества, государства в определенной области

Сравнительный анализ данных трактовок исследуемого термина выявил следующие общие моменты, которые составляют понятие:

- ресурсы;

- возможность использования ресурсов;

- способность использования ресурсов.

Из таблицы 1.1 видно, что сущность исследуемого понятия не ограничивается только наличием определенных ресурсов. Важным моментом является наличие возможности и способности их реализации. Поэтому, под понятием «потенциал предприятия» можно понимать все ресурсы, которыми обладает организация и которые могут быть задействованы ею и использованы для достижения целей и задач.

1.2. Структура потенциала предприятия

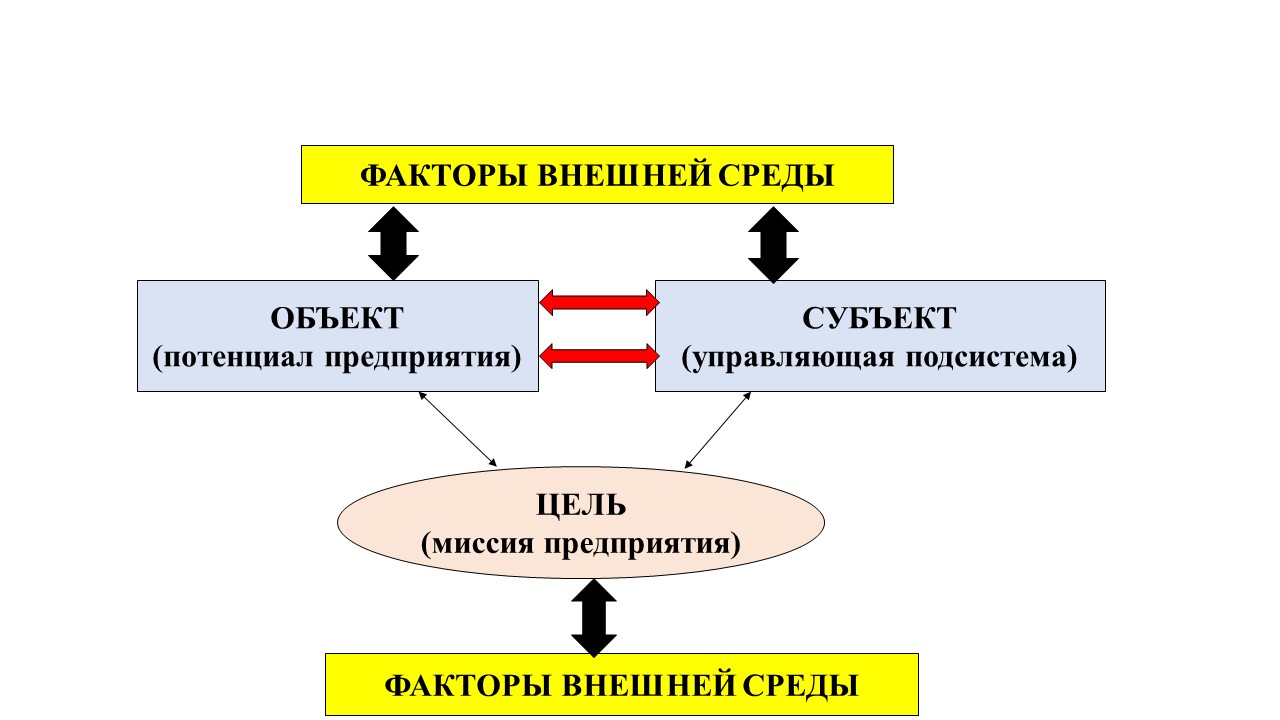

Предприятие, как хозяйствующий субъект, представляет собой систему, особое место в которой принадлежит потенциалу организации см. рисунок 1.1. Данная система является открытой и взаимодействует с внешней средой.

Предприятие как система [10]

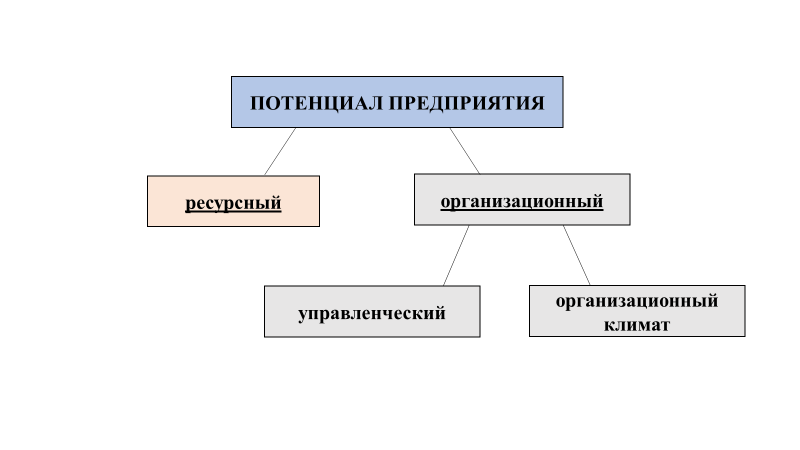

Структура потенциала предприятия включает элементы с их связями и способами взаимодействия. В современной экономической теории нет единого подхода к структуре потенциала предприятия. Так Кокарева Е.Ю. выделяет в структуре две основные подсистемы: потенциал ресурсов и организационный потенциал, см. рисунок 1.3. При этом организационный потенциал включает такие два элемента, как управленческий потенциал и организационный климат.

Структура потенциала предприятия [11]

Исследования Мерзликина Г.С. и Шаховская Л.С. к структурным элементам потенциала предприятия относят три составляющих:

- рыночный потенциал: потенциальный спрос на продукцию и доля рынка, занимаемая предприятием, потенциальный объем спроса на продукцию предприятия, предприятие и рынок труда, предприятие и рынок факторов производства;

- производственный потенциал: потенциальный объем производства продукции, потенциальные возможности основных средств, потенциальные возможности использования сырья и материалов, потенциальные возможности профессиональных кадров;

- финансовый потенциал: потенциальные финансовые показатели производства (прибыльности, ликвидности, платежеспособности), потенциальные инвестиционные возможности. [12]

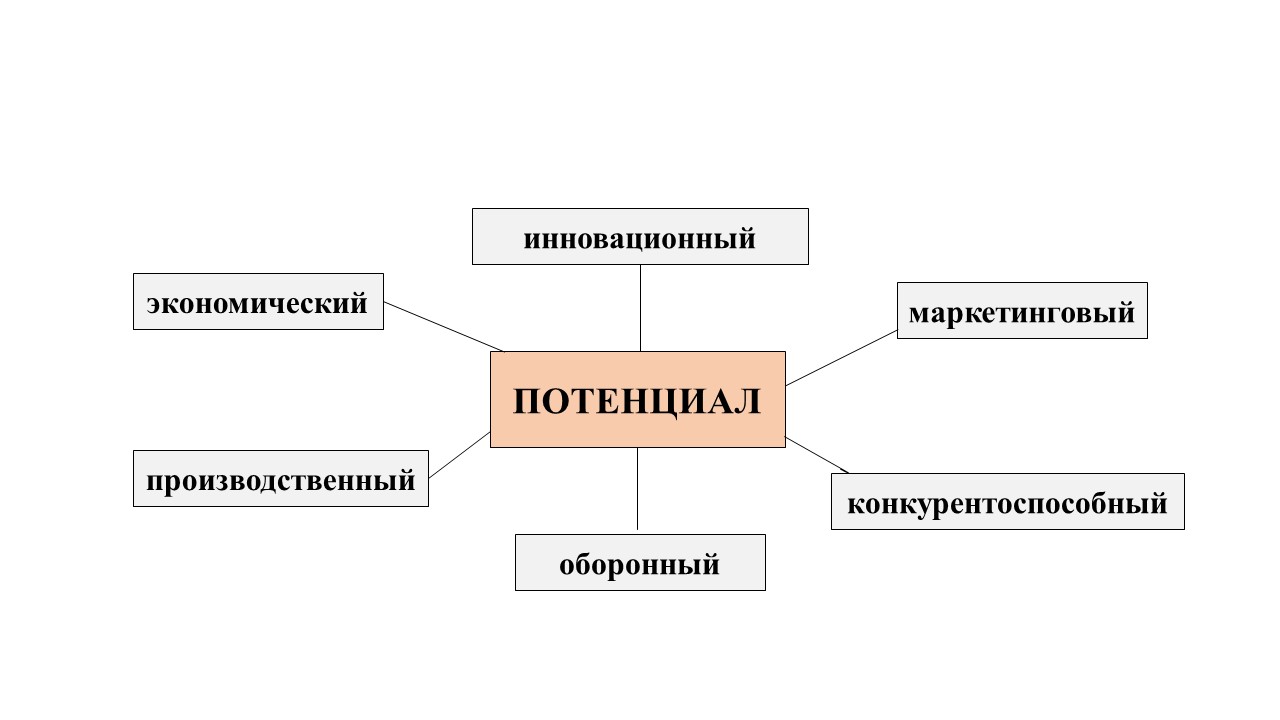

Лазарев В.Н., Пирогова Е.В., Кангро М.В. выделяют ресурсный и управляющий блоки включают в структуру потенциала организации шесть элементов:

- производственный;

- маркетинговый;

- трудовой;

- управленческий;

- финансовый;

- инновационный. [13]

Данная структура потенциала предприятия полностью адекватна к устоявшемуся в экономической теории подходу об экономических ресурсах, подразумевающего их разделение на материальные и людские и четыре подвида – земля, труд, капитал и предпринимательские способности. [14]

Таким образом, рассмотрев различные научные подходы к понятию и структуре потенциала организации можно сделать вывод о их неоднозначности. Но несмотря на разные мнения теоретиков, ученые отмечают особую актуальность к вопросам сохранения и развития потенциала предприятия. Одним из способов решения данной задачи является применение системного подхода при анализе потенциала предприятия. Так как целью исследования является анализ потенциала реального действующего предприятия, с позиции системного подхода, особый акцент будет выделен на шести структурных элементах потенциала предприятия, обозначенных отечественным ученым Лазаревым В.Н. [15]

2. МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

2.1. Оценка производственного потенциала предприятия

Производственный потенциал предприятия включает:

- потенциальный объем выпускаемой продукции;

- потенциальные возможности основных средств;

- потенциальные возможности использования сырья и материалов;

- потенциальные возможности кадров организации. [16]

Оценка производственного потенциала предприятия подразумевает достаточность и оптимальность применения основных активов и оборотных средств. Поэтому показателями оценки данной области являются:

1) Основные производственные фонды (далее ОПФ).

Стоимость данного элемента составляет:

Сопф – среднегодовая балансовая стоимость основных промышленно–производственных фондов предприятия;

Змф – затраты на модернизацию основных производственных фондов.

При оценке основных средств следует учитывать следующие моменты:

- основные производственные фонды функционируют на протяжении длительного периода и сохраняют свою полезность в течение многих лет. Исходя из этого, получаемые от их использования доходы и понесенные затраты при их покупке разделены временным промежутком;

- есть вероятность возникновения непредвиденных убытков, так как момент реальной физической изношенности может не совпасть с периодом полной амортизации;

- технологические особенности оборудования могут предполагать разные методы оценивания эффективности использования основных средств.

Кроме того, обобщающей характеристики эффективности и интенсивности использования основных производственных фондов (основных средств), используется целая система показателей оценки эффективности использования основных фондов. Наиболее востребованные из которых следующие показатели:

- фондоотдача (отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ);

- фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

- фондорентабельность – показатель доходности, показывает сколько прибыли имеет предприятие от использования единицы стоимости ОФ.

Другие показатели эффективности использования оборотных средств предприятия представлены в таблице 2.1.

Показатели эффективности использования основных средств [17]

Коэффициент оборачиваемости оборотных средств (КОБ)

Количество оборотов, сделанных оборотными средствами за определенный период времени.

Ср – стоимость реализованной продукции, руб.

Оср – средний остаток оборотных средств за соответствующий период, руб.

Характеризует продолжительность одного оборота, рассчитывается в днях.

Д – количество дней в финансовом году.

Показывает, сколько расходуется сырья для производства единицы продукции.

В – объем произведенной продукции;

М – материальные затраты на производство продукции.

Продолжение табл. 2.1

Показывает, сколько продукции вырабатывается из единицы сырья.

2) Промышленно–производственный персонал:

Стр = Фзп + Фмп + Зо + Зпп + Зпк,

Фзп – фонд заработной платы промышленно–производственного персонала предприятия;

Фмп – фонд материального поощрения;

Зо – затраты по обучению кадров;

Зпп – расходы, связанные с их переподготовкой;

Зпк – затраты на повышение квалификации промышленно–производственного персонала.

3) Стоимость энергоносителей предприятия, энергозатраты на электричество горячую воду и т.д.

Имея стоимость каждого элемента производственного потенциала предприятия, общую его величину можно рассчитать следующим образом:

П = Соф + Стр + Сэр, где П – величина производственного потенциала предприятия;

Стр – затраты на промышленно–производственный персонал;

Сэр – стоимость энергетических ресурсов.

Таким образом, соотнесение величины потенциала с конечными результатами функционирования дает комплексное представление о качестве использования производственных ресурсов и резервах повышения эффективности производства. При наличии указанных данных появляется возможность более объективного определения направлений оптимизации структуры потенциала и путей его дальнейшего наращивания. Представление о величине производственного потенциала предприятия и отдельных его элементов позволяет в определенной мере управлять характеристиками потенциала, в результате чего возникает возможность целенаправленного воздействия на отдачу производственных ресурсов. [18] Сама величина производственного потенциала и его структура могут иметь широкий диапазон применения в планировании, прогнозировании и стимулировании материального производства.

2.2 Оценка маркетингового потенциала предприятия

Маркетинговый потенциал предполагает эффективное применение системы продвижения товаров на рынке для обеспечения конкурентных преимуществ фирмы. Колесник Е.Н. для оценки маркетингового потенциала выделила четыре методики. [19]

Первая методика, автором которой является Попов Е.В., представляет собой достаточно объемное исследование, включающее разноуровневое и подуровневое деление маркетингового потенциала. Существенным «минусом» методики Попова Е.В. является то, что автором не определен конкретный круг показателей.

Баранчеев В. и Срижов С. разработали методику оценки состояния маркетингового потенциала на основе использования циклического, системного (детального) и диагностического подходов. В данном подходе оценки также авторами не была разработана система показателей.

Юлдашева О.У. является разработчиком методики, действие которой основано на анализе рыночного потенциала. Сравнивая маркетинговый потенциал с фактическим объемом продаж, предприятие может оценить эффективность использования маркетингового потенциала.

Бесфамильная С.Ф. и Рожков А.А. – авторы методики экспресс–оценки маркетингового потенциала предприятия. Как отмечает Колесник Е.Н., методика экспресс–оценки наиболее эффективна при экспресс–анализе состояния маркетинга на предприятии и последующем сравнении его уровня с другими предприятиями. [20] Авторы для оценки маркетингового потенциала предприятия выделили показатели:

- масштаб рынка;

- объем продаж;

- конкуренция;

- наличие портфеля заказов;

- расходы на рекламу.

Для анализа маркетингового потенциала реального предприятия автор выбрал методику экспресс–оценки.

2.3. Оценка трудового потенциала предприятия

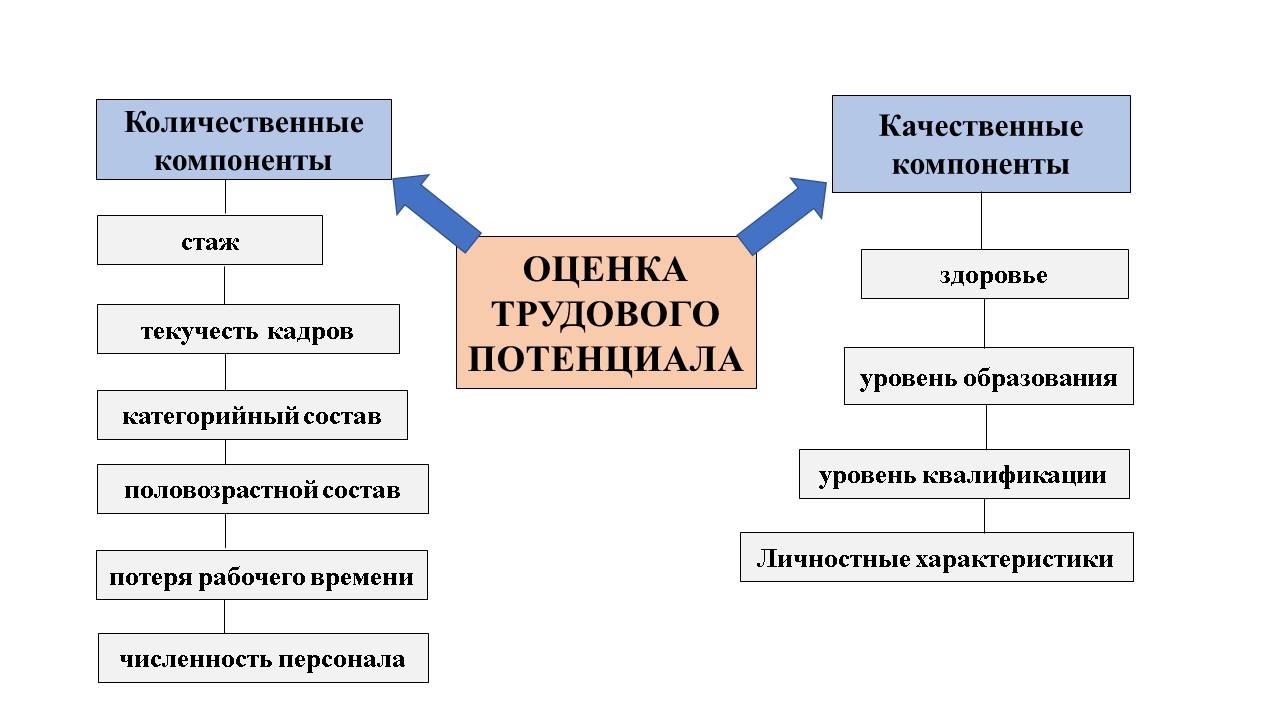

Трудовой потенциал – количество сотрудников, необходимое и достаточное для достижения задач данной организации, а также их персональные особенности, влияющие на эффективность работы. Основными характеристиками трудового персонала предприятия являются численность и структура персонала. При анализе характеристик кадрового потенциала выделяют два подхода к оценке, количественная и качественная, см. рисунок 2.3.

Как отмечает Сидельцев С.В., в практике сформировались следующие методы оценки трудового потенциала: [21]

1) Метод балльной оценки компонентов трудового потенциала является наиболее простым и доступным. При использовании данного подхода показатели для анализа кадрового потенциала выражается количественными значениями и могут быть дифференцированы в установленных количеством баллов лимитом.

Количественные и качественные компоненты для оценки трудового потенциала [22]

2) Кластерный метод (метод оценки с использованием эталонов). В основе данного метода заложен принцип использования баллов. При этом, бальная оценка ранжируется внутри оценочной шкалы на группы, с выделением оптимального, приемлемого, среднего и наихудшего диапазона значений.

3) Коэффициентный метод решает проблему оценки качественных показателей количественными, путем отношения существующих значений с нормативными.

4. Метод, основанный на интегральной оценкекадрового потенциала предприятия, которая представляет собой совокупность значений количественных и качественных показателей.

Как отмечает Сидельцев С.В., наиболее достоверным методом называет метод взвешенной суммы, при использовании которого есть возможность регулирования приоритетности параметров. [23] Интегральная оценка трудового потенциала, как отмечает Сидельцев С.В., находится по следующей формуле:

ТП= ∑при ∑ ßi=1 и 0 ≤ ТП ≤ 1,

Кi – значение показателя i–го компонента трудового потенциала.

Сидельцев С.В. выделил 10 основных коэффициентов для интегральной оценки, которые представлены в Приложении 1.

Таким образом, суммируя значения приведенных для примера показателей, интегральное значение показателя трудового потенциала можно выразить формулой:

Сравнение динамики интегрального показателя позволит определить качество тенденций в сфере кадрового потенциала. Идеальное значение данного показателя приближается к единице. При выборе параметров для анализа следует учитывать специфику организации.

Таким образом, одним из актуальных и востребованных методов оценка трудового потенциала предприятия является подход, основанный на интегральной оценке, учитывающий количественные и качественные параметры.

2.4. Оценка управленческого потенциала предприятия

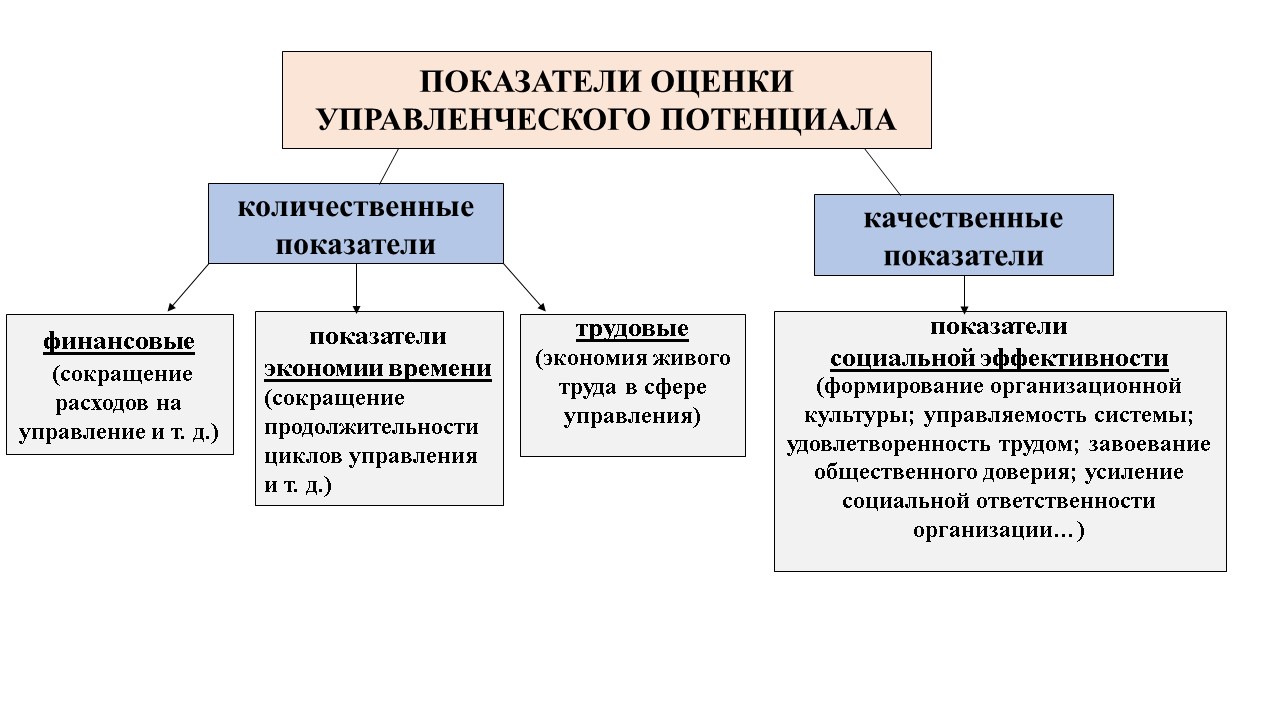

Управленческий потенциал предполагает способности руководителей организовывать производственные процессы и ресурсы для максимального обеспечения конкурентных побед в виде адекватной структуры организации и актуальных управленческих методов. Оценка управленческого потенциала направлена на соизмерение затрат и результатов, связанных с их деятельностью, а также на соотнесение этих результатов с итогами деятельности организации в прошлом, с итогами деятельности других организаций. Сама оценка должна носить комплексный и системный характер, т.е. учитывать все актуальные показатели, рассматриваемые во взаимосвязи. [24]

Эффективность управленческой деятельности, применительно к субъекту управления может характеризоваться количественными; экономический эффект и качественными показателями, социальная эффективность, см. рисунок 2.4.

Существуют различные подходы к оценке управленческого потенциала, но в целом, оценка деятельности управленческого потенциала направлена на соизмерение затрат и результатов, связанных с его деятельностью, а также на соотнесение этих результатов с итогами деятельности организации в прошлом, с итогами деятельности других организаций.

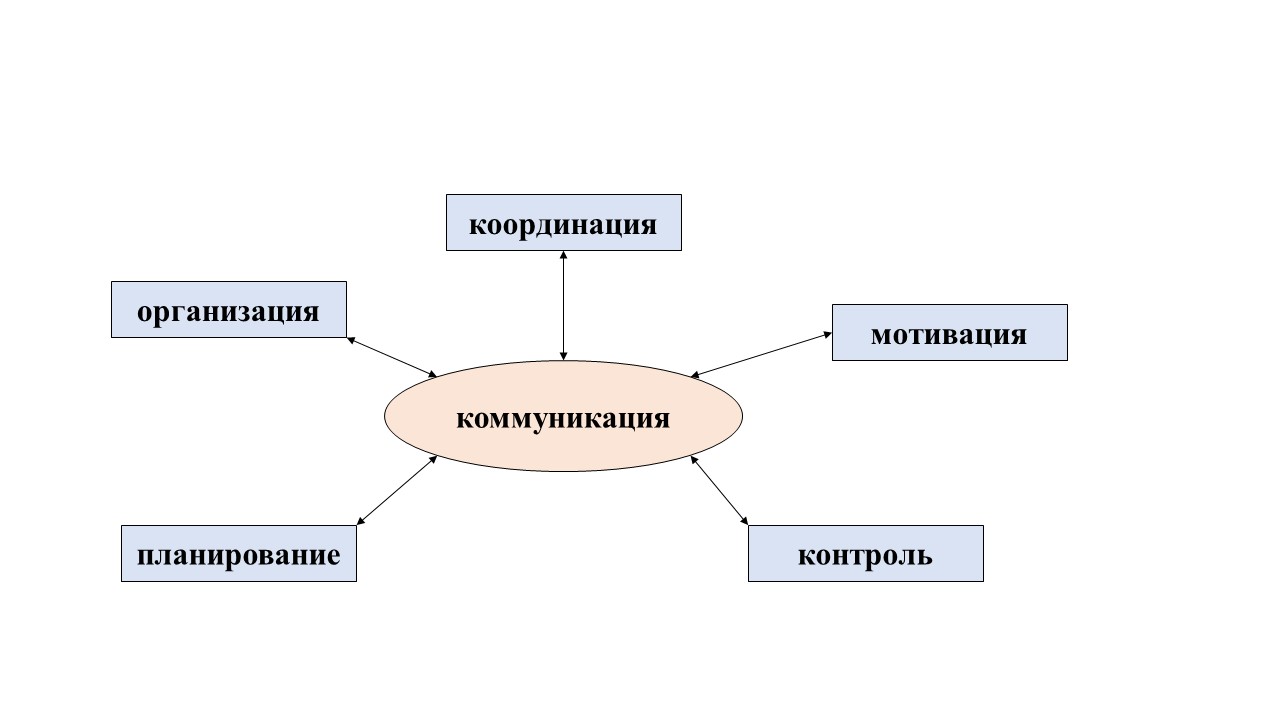

Другой новый подход – подход ресурсно–потенциальный. В нем абсолютная эффективность управления представляется соотношением потенциальных возможностей производства с фактическим значением его использования. Относительная эффективность определяется как отношение полного эффекта управления к затратам. Лазарев В.Н. акцентирует внимание на применение функциональной модели оценки менеджмента.

Показатели оценки управленческого потенциала [25]

Данный подход основан на шести базисных функциях управления, трактуемых Файолем А., пять из которых, без функции «коммуникация» выступают критериями для анализа, см. рисунок 2.5.

Модель функциональной оценка менеджмента [26]

В совокупности, данная модель предполагает оценку по 25 критериям и представляет собой комплексное исследование, требующее затрат времени и других ресурсов. Данная модель функциональной оценки менеджмента успешно реализуется в крупных отечественных предприятиях.

С точки зрения соотношения экономических затрат и надежности оптимальными являются следующие методы:

- экспертные оценки;

- оценка потенциала руководителя со стороны подчиненных;

- ситуационно–поведенческие тесты и анкеты;

- проведение специализированных семинаров. [27]

Данные методы являются наиболее эффективными с точки зрения соотношения надежности и экономических затрат, однако могут быть дополнены и другими процедурами. Стоит отметить, что при планировании и разработке систем и методов оценки потенциала руководителей необходимо не забывать о «цене вопроса», т.е. стремиться к той самой золотой середине, которая позволит наиболее эффективно использовать стратегические ресурсы компании, такие как рабочее время сотрудников.

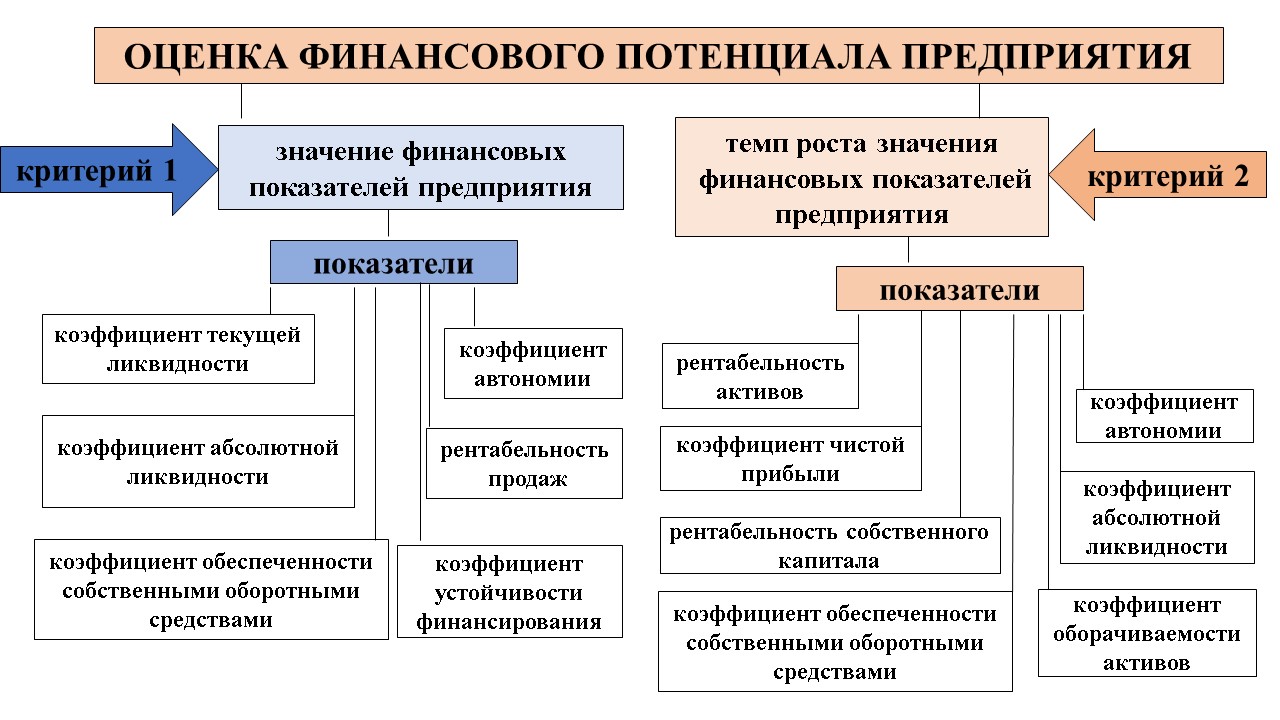

2.5. Оценка финансового потенциала предприятия

Финансовый потенциал – совокупность характеристик предприятия, отражающая его финансовое положение, наличие финансовых возможностей для развития и способность эффективно использовать финансовые ресурсы для достижения поставленных целей. [28] Понятие «финансовый потенциал» неотделимо от предприятия и оценивается на основе показателей, характеризующих объем финансовых ресурсов и эффективность их использования при достижении поставленных целей. Боткин И.О., Пыткин А.Н., Хисамова А.И. провели сравнительный анализ отечественных методик шести авторских подходов и пришли к выводу о том, что «…все они основаны на расчете различных показателей, характеризующих финансовое состояние, на определенную дату. Таким образом, методика оценки финансового потенциала предприятия основана на двух критерия, см. рисунок 2.6.

Критерии и показатели оценки финансового потенциала предприятия

Для каждого показателя, представленного на рисунке 2.6, установлено значение в рамках определенного норматива, сравнив значение показателя предприятия с нормативным, можно сделать вывод и дать оценку, соответствующей бальной шкале. Бальная шкала к оценке по первому критерию представлена в таблице 2.2.

Бальная шкала к критерию

«значение финансовых показателей предприятия» [29]

Критерий начисления баллов

значение финансового показателя ниже нормативного значения

значение финансового показателя находится близко к нормативному значению

значение показателя выше нормативного значения

Значение представленных финансовых показателей рассчитывается на основе финансовой отчетности за три последних периода, определяется количество баллов по каждому финансовому показателю, затем баллы суммируются. Таким образом, максимальное количество баллов, которое может быть по первому критерию (К1), составляет 21 балл.

Второй критерий предполагает оценку темпа роста финансовых показателей за три последних отчетных периода. Показатели по второму критерию представлены на рисунке 2.6.

Темп роста финансовых показателей рассчитывается по формуле:

Тр – темп роста финансового показателя, %;

ФПо – значение финансового показателя в отчетном периоде;

ФПп – значение финансового показателя в прошлом периоде.

Расчет количества баллов производится следующим образом:

Тр менее 100 – 0 баллов;

Тр равен100 – 0,5 балла;

Тр более 100 – 1 балл.

В соответствии с результатами анализа первого и второго критерия выделяют три вида финансовых потенциалов предприятий, [30] представленных в таблице 2.3.

Ресурсы предприятия: что это такое, виды, классификация, характеристика — управление внутренними резервами организации

Обратим внимание на те возможности, которыми обладает юрлицо для развития. Рассмотрим ресурсы предприятия: что это такое, какими они бывают, как и зачем ими пользоваться и так далее.

Сразу отметим, что ими просто необходимо уметь рационально распоряжаться — это ключевой шаг на пути к развитию. Оптимизация затрат на основе грамотного планирования — залог победы в конкурентной борьбе. И важность этого момента отлично понимают серьезные игроки рынка — настолько, что нанимают одного или даже нескольких высококвалифицированных менеджеров для их распределения. Это помогает избежать различных ошибок и непредвиденных осложнений, обеспечить прозрачность ведения бизнеса, а значит и повысить свои результаты.

Что такое ресурсы предприятия: определение

Под данным термином понимают все те средства и благоприятные возможности, которыми компания вправе воспользоваться — для развития в целом или для решения какого-то конкретного вопроса, например, для привлечения клиентов, выигрыша тендера, реализации проекта.

В традиционном смысле к ним относят все инструменты, находящиеся во владении юрлица — на его балансе. Такой подход позволяет сравнительно легко и, главное, комплексно анализировать состояние внутренней среды фирмы. Глобально же, если брать ситуацию максимально широко, это все то, что можно с пользой и на совершенно законных основаниях поставить себе на службу.

Задачи и цели управления ресурсами

Все возможности в общем случае должны быть направлены на достижение успеха — на улучшение имиджа, покорение рынка, повышение продаж, обход конкурентов, в зависимости от характера и сферы работы. Это подразумевает принятие сразу нескольких мер:

- Обеспечение единства руководства, установка командной вертикали, подчинение сотрудников общему делу, грамотное разделение полномочий, контроль и дисциплина.

- Привлечение и мотивация персонала для удержания ценных кадров, организация переобучения и повышения квалификации, снижение «текучки» до нормальных показателей.

- Оптимизация всех видов затрат для восстановления финансовой стабильности, выход на нужный уровень доходов, корректировка стратегии развития для достижения экономического роста.

- Планирование для грамотных вложений, взаимодействие с инвесторами для получения дополнительных средств, организация закупок и поставок, увеличение количества путей и механизмов размещения и выполнения заказов.

- Модернизация производства, расширение площадей, улучшение оборудования и/или парка техники (в том числе и автомобилей), повышение контроля качества.

И в целом потребуется учитывать все факторы, способные оказать существенное влияние на развитие.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Какие бывают ресурсы предприятия: их классификация

Совокупность инструментов можно разделить сразу по нескольким признакам — наиболее наглядно это представлено в следующей таблице:

поступают на баланс извне

создаются и накапливаются фирмой

сырье и продукты, финансы, различные сооружения

репутация, имиджевые права, бренды и патенты, технологии, знания, опыт

созданные объекты, доходы (заработанные деньги или их эквивалент)

Совокупность применяемых механизмов, основанных на имеющихся навыках и теоретической подготовке, позволяющих оптимально сочетать и применять различные инструменты, включая и те, что дают конкретные конкурентные преимущества и позволяют достигать успеха.

Неотделимые от фирмы и производимые ею же средства, тесно связанные с квалификацией персонала, со способностями сотрудников рационально использовать существующие возможности для выработки различных благ, попадающих на баланс юрлица.

Также все эти виды ресурсов управления предприятием (компанией) подразделяются на осязаемые и нет — это видно по таблице и исходит из определений Thompson, Strickland. И данные подкатегории тоже заслуживают рассмотрения.

Материальные

Для удобства мы их свели в таблицу:

Что в себя включает

- объекты интеллектуальной собственности, патенты, права;

Нематериальные

Понятие ресурсов предприятия (организации) в этом случае несколько сложнее, ведь они зачастую являются вспомогательными по отношению к осязаемым инструментам и помогают им быть еще полезнее. Поэтому им зачастую ошибочно отводят второстепенную роль. Учтите, без них эффективное развитие на рынке маловероятно, а значит их участие нельзя недооценивать, и они заслуживают внимания.

- способности к руководству;

- заключенные соглашения об объединении, альянсе;

- деловая репутация и приобретенный имидж, лояльность целевой аудитории;

- принципы развития бизнеса и характер поведения при этом;

Трудовые

Это важные внутренние ресурсы компании (предприятия), представляющие собой сумму способностей всех подчиненных и наемных работников — как зачисленных в штат на постоянной основе, так и действующих удаленно или привлекаемых нерегулярно.

Другое их название, более распространенное в широких кругах, — кадры, хотя справедливости ради оно охватывает лишь людей, тогда как рассматриваемый нами термин шире, ведь он включает в себя еще и возможности каждого человека. Например, тот же ведущий специалист часто важнее целого отдела и «весить» для руководителя должен больше.

При определении ценности главное — избежать субъективизма — свое внимание нужно сосредоточить на объективных параметрах. Поэтому в перечень ресурсов предприятия, обязательных к учету, в случае с трудовыми фондами входят следующие показатели:

- Общая численность сотрудников, взятая за какой-то определенный момент или за все время ведения бизнеса.

- Количество подчиненных, отвечающих за решение производственных вопросов.

- Соотношение между различными категориями персонала.

- Динамика роста или сокращения активных работников.

- Продуктивность, определенная сразу по нескольким ключевым параметрам.

- Текучка кадров — либо по всем отделам, либо по каким-то конкретным.

- Стаж людей и приобретенный ими опыт.

И это как раз тот случай, когда количество не равняется качеству. В фирмах с раздутым штатом какая-то значительная часть людей точно трудятся вполсилы, перегружая зарплатные ведомости. Плюс многие из выполняемых человеком функций сегодня можно делегировать компьютеру, и, кстати, в «Клеверенс» вы найдете разнообразные программные продукты для автоматизации.

Финансовые

Главные ресурсы деятельности — это именно те деньги (или их эквивалент), которые компания получает в результате взаимодействия с поставщиками, партнерами, дистрибьюторами, клиентами. Она может производить и перевозить товары, внедрять различные сервисы, осуществлять и принимать инвестиции и распоряжаться прибылями. Насколько правильно? Именно рациональность трат и определяет финансовую устойчивость юрлица.

Чтобы приумножать капитал, а не исчерпывать, его важно грамотно распределять, то есть добиться финансовой независимости, полностью оплачивать собственные расходы, сформировать резерв — для реакции на форс-мажоры и резко возникнувшие трудности, — вкладывать часть прибыли в модернизацию и так далее.

Поэтому так важно заниматься планированием, причем регулярным.

Ресурсы оборотных средств

Под ними понимают те активы, которые пребывают в работе. Специалисты разделяют их по тем сферам, где они должны приносить пользу, то есть по фондам. Первая их категория — факторы труда, используемые в рамках производственного цикла и включаемые в итоговую цену товара. Вторая — это те инструменты, что делают возможным само изготовление продукции.

Отдельной статьей идут те деньги, с помощью которых организовывается запас, то есть сырье и материалы для непосредственного выпуска, а также зарплатные выплаты сотрудникам.

Рассматривая, что относится к основным ресурсам управления предприятием, необходимо разделить оборотные на 2 группы.

Нормируемые, включающие в себя:

- накопления фирмы;

- предстоящие затраты — строго за определенный период;

- объекты незавершенного производства;

- выпущенные продукты, ждущие отгрузки на складах.

Ненормируемые, в эту категорию входят:

- товары, пребывающие на одной из стадий логистического цикла;

- различного рода дебиторские задолженности;

- финансы, находящиеся на расчетных счетах.

Главное, что все эти средства необходимо постоянно контролировать — чтобы тратить их рационально, ведь они максимально ценны в рамках долгосрочного планирования.

Фондовые

В соответствии с основными принципами процесса эффективного управления ресурсами организации, это совокупность инструментов и составляющих производства, многократно использующихся и косвенно влияющих на цену выпущенной продукции. Их применение постепенно окупается — полученной прибылью.

Они разделяются на:

- связанные с изготовлением товаров, например, программное обеспечение или станки;

- покрывающие потребности персонала и обеспечивающие нормальное функционирование фирмы, допустим, транспорт для доставки.

Также их можно классифицировать по назначению — на:

- периферийную технику и ПО;

- сооружения, здания, постройки;

- оборудование для непосредственного выпуска;

- машины для логистики в рамках уже внедренной сети перевозок;

- вспомогательные инструменты, многократно применяемые в течение цикла выпуска;

- предметы инвентаря и хозприспособления, полезные в сопутствующих бытовых ситуациях.

Главная характеристика основных ресурсов организации — эффективность их использования, а она зависит от доли станков и другой аппаратуры в общей массе фондов. Чем этот процент выше, тем качественнее готовый товар, тем скорее модернизация окупится, а цикл выпуска выйдет на точку безубыточности.

Ресурсная концепция

Также часто встречаются другие ее названия, англоязычные — RVB или Resource Based View. Это подход, гласящий, что фирме необходимо реализовывать свои намерения исходя из имеющихся у нее средств и особенностей, и даже адаптировать стратегию под данный набор возможностей.

Она также запускает своеобразный круговорот применения инструментов в ходе ее реализации. Если ее исповедовать, сущность ресурсов предприятия сводится к следующему:

- в совокупности они создают необходимый набор организационных компетенций;

- последние, в свою очередь, определяют характер и форму развития;

- от принятых решений напрямую зависят получаемые конкурентные преимущества и доходы;

- из прибылей получаются новые инструменты для ведения бизнеса.

Теперь рассмотрим еще несколько важных терминов.

Понятие организационных способностей

Это умение на стабильно высоком уровне внедрять и/или реализовывать необходимые функции — как с помощью отдельно взятых средств, так и на основании целой их комбинации.

Наиболее яркие примеры:

- оптимизация поставок;

- проведение успешных PR-кампаний;

- повышение эффективности работы со складскими остатками;

- снижение закупочных цен;

- улучшение коммуникаций между сотрудниками.

Они полезны на всех этапах управления ресурсами, базируются на приобретенных знаниях и являются элементами интеллектуального капитала. Поэтому оптимально, если они неотделимы от фирмы или накапливаются только среди ее сотрудников.

Измерение и оценка потенциала бизнеса

Под бизнес-потенциалом понимается комплекс средств, источников и запасов, необходимых для производства продукции, оказания услуг, роста и развития компании. Для оценки эффективности потенциала важную роль играет место компании на рынке, рентабельность продукта, увеличение выручки.

Основные понятия

Успешная деятельность фирмы характеризуется достижением намеченных целей, высоких финансовых и рыночных показателей, то есть, хорошими итогами работы. Основными характеристиками таких итогов является увеличение прибыли компании, получение финансовой пользы.

Чтобы достичь намеченных результатов, потребуется работать с внутренними резервами организации, что позволит достигнуть нужной планки во внешней сфере в области потребитель – товар – рынок (ПТР). Потенциал внутри фирмы зависит от протекающих в компании процессов, наличия нужных производственных ресурсов и качества труда сотрудников (ПРТ).

Увеличение прибыли и потоков денежных средств, наращивание капитала свидетельствует об эффективных показателях деятельности компании. Для достижения эффективности руководству потребуется предпринимать рациональные действия внутри организации, управлять работой коллектива, что позволит добиться положительных итогов, которые необходимы для измерения и оценки потенциала. Бизнес-потенциал позволяет оценить шансы на получение прибыли, выступает инструментом, позволяющим рассчитать и оценить качество работы компании.

Бизнес-стратегия

Бизнес не может существовать без стратегии. Она определяет его цели и способы их достижения. Существует ряд параметров, раскрывающих суть стратегии организации:

- способы, с помощью которых компания занимает лидирующие позиции;

- реалистичность программы развития и ее способность к повышению объемов продаж и увеличению рыночного сегмента;

- наличие в стратегии факторов, определяющих преимущества перед конкурентами;

- действия, которые намеревается предпринять руководство для увеличения доли на рынке.

Стратегия формируется с использованием внутренних и внешних параметров. К внешним можно отнести:

- востребованность, популярность бренда;

- рыночный сегмент компании;

- показатели работы дистрибьюторской сети;

- взаимодействие с контрагентами;

- прочие факторы.

- качество предлагаемого продукта, услуги, новейшие технологии и разработки, лицензирование продукции;

- использование передовых технологий для повышения производительности труда и снижения издержек;

- развитая транспортная сеть;

- высокий профессионализм сотрудников (наличие в штате ученых, инженеров и т. д.);

- автоматизация системы управления для обеспечения информационной поддержки финансового менеджмента и управленческих решений;

- повышение уровня квалификации сотрудников;

- использование мотивационной системы для персонала;

- прочие механизмы, используемые для улучшения деятельности организации.

Успешно реализовать стратегию смогут лишь менеджеры с высоким уровнем квалификации. Компания может разработать хорошую стратегию, но если у управленцев не хватит опыта и знаний для ее реализации, то достичь поставленных целей не получится.

Оценочные критерии

Потенциал может оцениваться по различным критериям. Основными из них являются:

- Стратегический – формирование плановых стратегических данных на долгосрочный период, анализ результатов, которые необходимо достичь на рынке).

- Экономический (оперативный) – сформированные внутренние возможности, необходимые для получения показателей, предусмотренных программой развития).

- Фактический (итоги исполнения стратегического и оперативного) – анализ достигнутых результатов внутри организации и во внешней сфере, внесение корректив в программу экономического развития для улучшения качества и итогов работы.

Стратегический потенциал

Для расчета стратегического потенциала компании можно использовать различные методики. Для выявления наиболее эффективных из них финансовые аналитики проводят различные исследования. К примеру, для инвестиционных фондов наиболее рациональным будет учет следующих показателей в динамике при формировании стратегии:

- наличие новейшей продукции;

- издержки для проведения исследований и разработок;

- траты на повышение уровня квалификации сотрудников;

- качество услуг.

Проанализировав представленные выше сведения, инвесторы проводят оценку возможности увеличений компании либо снижения ее стоимости.

Расчет стратегического потенциала проводится на основе оценки возможностей компании (бизнес-планов, стратегий). При проведении оценки учитываются внутренние и внешние составляющие (инструменты и рынок).

Одним из ключевых показателей для разработки стратегии является количественный потенциал (ПРк), состоящий из стратегической оценки в определенные временные промежутки объемов продаж. Данный показатель зависит от местоположения компании, вида производственной деятельности и прочих данных, полученных при помощи маркетинговых исследований.

Например, компания способна охватить 20 % рыночного сегмента, составляющего 2 тысячи человек. То есть продукцию могут приобрести 400 покупателей. При вторичных покупках их количество увеличится.

Оценив количественный потенциал в средней цене (Ц) за определенный промежуток времени можно установить стоимостной потенциал (РПст). Рассчитать его можно проанализировав данные ПТР.

К примеру, себестоимость товара составляет 600 руб., покупатели готовы на него потратить 900 руб. Учитывая уровень цен у конкурентов в пределах 700 руб. и долю рынка количественный потенциал составит:

400 х 700 = 280 000 руб.

Определив разницу между показателями стоимостного потенциала и себестоимости товара можно определить потенциал эффективности (ПЭ):

ПЭ = 280 000 – 240 000 = 40 000 руб.

40 000/280 000 = 14 %

Экономический потенциал

Оценив имеющиеся в распоряжении компании на определенный период, производственные и финансовые мощности, можно рассчитать экономический потенциал организации. С учетом капитальных вложений и произведенных издержек данный показатель позволяет определить нормативную эффективность и продуктивные мощности активов. Но задействовать на постоянной основе все имеющиеся в распоряжении организации производственные и финансовые мощности получается редко. Также следует учитывать, что в различных отраслях производства показатели прибыли могут существенно отличаться. Поэтому потенциал организации зависит от следующих факторов:

- наличие производственных мощностей и финансового запаса;

- умение грамотно ими распоряжаться;

- процент задействованных в производстве ресурсов от их общего количества;

- выбранная хозяйственная форма компании.

Для оценки экономического потенциала организации потребуется проанализировать огромное количество показателей и их взаимосвязь. Существует большое количество методик, позволяющих в определенной степени правильно оценить экономические возможности. Ниже приведен способ, основанный на показателе нормативной прибыли.

Показатели мощности выпуска товаров отражают количественную составляющую экономического потенциала (ПРкэк). За основу расчета берется производительность внеоборотных активов и труда (в сфере оказания услуг) и возможное использование оборотных активов с учетом пассивов организации. Производственные мощности компании определяются трудовой производительностью коллектива.

После нахождения показателей нормативной прибыли и себестоимость ПРкэк можно рассчитать экономический количественный потенциал (ПРстэк). При расчете себестоимости учитываются переменные и постоянные издержки. Используются и иные методики расчета, зависящие от разновидности производимой продукции (услуг).

К примеру, ПРкэк = 150 единиц, тогда можно определить Сс стэк:

Сс стэк = 300 + 400 х 1,25 = 875 (на основе стратегии следует учитывать 900), тогда:

ПРстэк = 150 х 900 = 135 000 руб.

ПЭ = 135 000 – 105 000 (150 х 700) = 30 000 руб.

Показатель рентабельности в этом случае составит: 30 000/135 000 = 22 %

Показатели выручки и численности персонала организации свидетельствуют о ее размерах. В целях проведения анализа потребуется соотнести данный показатель с минимальными и максимальными размерами компаний, занимающихся аналогичной деятельностью. Фирма будет конкурентоспособной, если ее размеры не будут меньше минимальных и больше максимальных. К примеру, если в штате компании 10 человек, тогда, как конкуренты работают эффективно с 20 сотрудниками, то рассчитывать на экономический потенциал не стоит.

Фактический потенциал

Посредством управленческого учета можно рассчитать результаты деятельности компании – фактический потенциал.

При условии, если ПРкф составляет 80 единиц,

ПРстф = 80 х 800 (цена реализации) = 64 000 руб.

Показатель рентабельности составит: 9000/64 000 = 14 %

Для оценки применения производственных и финансовых мощностей компании рекомендуется сравнить запланированные и полученные данные по коэффициенту полезной деятельности (КПД). На различных ступенях производства коэффициент помогает достижению следующих целей:

- в рамках экономического потенциала внедрить дополнительные программы развития;

- в пределах полученных итогов работы применить экономический и стратегический потенциалы;

- рассчитать отклонение, его причины, их взаимосвязь;

- оптимизировать работу для улучшения потенциала компании.

Показатели полезной деятельности

Для расчета потенциала компании потребуется сопоставить фактически полученные показатели с цифрами, принятиями в программе стратегического и экономического потенциалов. Если полученные результаты не соответствуют экономическому потенциалу, то следует проанализировать параметры и цифры, влияющие на отклонение.

На следующем этапе потребуется проанализировать все выводы, полученные при расчете показателей полезной деятельности, действия, вызвавшие отклонения и их последствия, сформировать итоги. На основе выявленных отклонений определяется успешность реализации стратегии. При наличии отклонений перед руководством встает задача корректировки целей, внесения изменений в дальнейшую стратегию для устранения слабых звеньев. При необходимости потребуется смена менеджеров, если они не справляются со своими задачами.

Основная работа при расчете потенциала компании состоит в умении использовать полученную информацию для принятия управленческих решений в дальнейшем. Руководству потребуется определить отклонения и их причины, учесть их для дальнейшей работы и развития компании.

Источник https://www.evkova.org/kursovye-raboty/sistemnyij-podhod-pri-analize-potentsiala-organizatsii-ponyatie-potentsiala-predpriyatiya

Источник https://www.cleverence.ru/articles/biznes/resursy-predpriyatiya-chto-eto-takoe-vidy-klassifikatsiya-kharakteristika-upravlenie-vnutrennimi-rez/

Источник https://blog.oy-li.ru/izmerenie-i-otsenka-potentsiala-biznesa/