Кому платить кредит взятый в Пробизнесбанке

Пробизнесбанк был ключевым фрагментом «Лайф». Однако государственными органами было принято решение об отзыве его лицензии на осуществление всех финансовых операций. Об этом было сказано в очередном сообщении регулятора (ЦБ). После чего дебиторы столкнулись с вопросом, куда платить кредит Пробизнесбанк.

О Пробизнесбанке и отзыв лицензии

Остановка деятельности финансовой организации была произведена 12 августа 2015 года. Такая мера принималась в связи с тем, что банк не выполнял законы, которые регулируют банковскую деятельность в нашей стране. Дополнительные обстоятельства:

На фоне описанных выше обстоятельств был закрыт Пробизнесбанк. Кому платить кредит было установлено на основании плана участия Агентства по страхованию вкладов.

Предполагалось проведение специального конкурса среди банков на приобретение части имущества и обязательств. Благодаря этому удалось урегулировать обязательства данного финансового учреждения. В качестве временной администрации был назначен АСВ.

Оплата кредита на новые реквизиты

Агентства по страхованию вкладов посредством конкурсной программы определило, куда платить кредит, взятый в Пробизнесбанке. После окончания срока лицензирования клиенты могут погашать займ во всех филиалах и платежных центрах следующих финансовых учреждений:

- Российский капитал;

- Транскапиталбанк;

- Татфондбанк;

- Совкомбанк;

- Система Золотая Корона.

Адреса банков можно узнать на официальном сайте – asv.org.ru. Здесь необходимо перейти в раздел Ликвидация банков и найти необходимой учреждение. Благодаря порталу можно быстро найти пункт, в котором производится погашение кредитных обязательств. После того, как перестал работать Пробизнесбанк, как платить кредит можно узнать в официальных источниках.

Реквизиты для зачислений:

Получатель: Государственная корпорация «Агентство по страхованию вкладов»

Адрес: 109240, Россия, г. Москва, ул. Высоцкого, д. 4

Банк получателя: ГУ Банка России по ЦФО, г Москва 35

В назначении платежа указывать: счет ОАО АКБ «Пробизнесбанк» в Агентстве № 76/11-0432 (ОБЯЗАТЕЛЬНО). ФИО или наименование предприятия заемщика; номер и дату кредитного договора, номер карты или карточного счета

Всегда актуальные реквизиты для зачислений вы можете найти в информации АСВ по этой ссылке.

Последствия отказа от оплаты

Клиенты продолжают задумываться над тем, платить ли кредит в Пробизнесбанк. Следует отметить, что отсутствие лицензии у финансового учреждение не дает оснований для освобождения от оплаты долга.

Человек должен в точности следовать графику погашения, ведь в противном случае он рискует испортить кредитную историю. При долгом невыполнении правил банк может обратиться в суд или передать долг коллекторскому агентству.

Возможность возврата кредита

Заемщики должны своевременно узнать, кому платить кредит Пробизнесбанк после отзыва лицензии. Человек должен в полной мере выполнять все обязательства.

На сегодняшний день в качестве временного администратора работает АСВ. Учреждение берет на себя обязательство выкладывать реквизиты и следить за погашением займов.

Если у клиента возникают встречные вопросы к банку, то с ними также следует идти к временной администрации. Дополнительно следует отметить, что страховка по вкладам существенно сокращает общую сумму задолженности.

Заключение

Человек должен понимать, что его обязательства перед финансовым учреждением должны быть полностью исполнены. Допускается вносить каждый месяц обязательный платеж или досрочно закрыть кредит. Экономисты рекомендуют внимательно изучить двусторонний договор. В некоторых из них есть пункт о пересмотре процентной ставки в непредвиденной ситуации. Такой процесс выполняется в судебном порядке. Клиент может самостоятельно инициировать процесс рассмотрения данного условия. При этом смена банка не влияет на обязательные манипуляции.

Пробизнесбанк не может работать из-за отсутствия лицензии. Однако за исполнением всех обязательств продолжает следить назначенный временный управляющий.

Куда платить кредит «Пробизнесбанка», если у него отозвали лицензию?

Вступление. С чего все началось и почему произошло так как и произошло?

В 2010 — 2014 годах в результате временного оправления от кризиса 2008 года банки снова начинают выдавать кредиты. С учётом денежного голодания у населения и вспоминая с теплотой в сердце о временах когда кредиты не брал только ленивый, население, что вполне логично, бросилось эти самые кредиты брать, подпитываемое популярной на то время позицией с экранов телевизоров, что кризис наконец то прошёл, жизнь налаживается и теперь снова заживём. Таким образом на входе мы получили достаточно большое число граждан которым по тем или иным обстоятельствам необходимы заёмные деньги, а надёжность банка для заёмщика это вопрос второй, ведь он берёт, а не вкладывает. К слову сказать на то время и сам Пробизнесбанк показывает отличную динамику и попадает в топ 50 крупнейших банков или около того. Однако затем, как это часто бывает, что-то пошло не так.

12 августа 2015 года Приказом Банка России от 12.08.2015 № ОД-2071 со ссылкой на ведение высокорискованной денежной политики ЦБ отзывает у Пробизнесбанка лицензию на осуществление банковских операций.

27 октября 2015 года арбитражный суд города Москвы признал по заявлению все того же Центробанка РФ Пробизнесбанк несостоятельным (банкротом).

При этом, отделения банка, которые в разных районах нашей необъятной ещё продолжали функционировать до конца лета 2015 года, но затем и они закрываются. Перед добросовестными заёмщиками возникает сразу два вопроса:

1. Платить ли по кредиту?

2. Если да, то кому?

Кто-то бросил платить, кто-то пытается платить через другие банки (например в Нижегородской области платежи по кредитам после отзыва лицензии некоторое время принимает БИНБАНК), а кто-то пытается прояснить ситуацию путём направления писем на юридический адрес Пробизнесбанка.

Как первое, так и второе и третье было бесполезно, но последствия аукнутся им ещё не скоро.

Здесь следует сделать небольшую ремарку:

Во первых: миф о том, что после признания должника банкротом банк как юридическое лицо прекратил своё существование не соответствует действительности, поскольку ликвидация юридического лица осуществляется лишь после окончания конкурсного производства и лишь с момента внесения в Единый государственный реестр юридических лиц записи о ликвидации должника. Данный реестр является открытым и если мы обратимся к нему, то даже по состоянию на сегодняшний день (на момент написания статьи это 20 января 2019 года) записи о прекращении юридического лица мы не найдём. На сегодняшний день ПРОБИЗНЕСБАНКОМ управляет конкурсный управляющий в лице государственной корпорации Агентство по страхованию вкладов, они же АСВ.

Во вторых: обязательства по кредитному договору на момент признания банка должника банкротом не прекращаются. Это утверждение следует из первого пункта со ссылкой на ст. 408 ГК РФ о том, что прекращение обязательство происходит лишь надлежащим исполнением, что как мы понимаем не наш случай.

В третьих: предоставление доказательств суду о том, что попытки исполнять кредитное обязательство, которые не принесли желаемого результата, является 100%-м основанием для освобождения этого лица от санкций — тоже не совсем правда. Хотя бы потому, что всегда имеются иные способы предусмотренные ГК РФ. Например один из таких способов предусмотрен ст. 327 ГК РФ. К сожалению, об этом способе не много кому известно и, что более важно, он накладывает на сторону желающую исполнить своё обязательство дополнительные финансовые затраты. Зачастую эти затраты превышают стоимость самих регулярных платежей.

С учётом того, что в последнее время суды превратили норму указанную в ст. 327 ГК РФ практически в мантру при мотивировке своих решений я попробую остановиться на этом моменте подробнее. Если нижеизложенное кому-то покажется не интересным эту часть можно попробовать пропустить.

Итак, Должник вправе внести причитающиеся с него деньги в депозит нотариуса, что будет считаться надлежащим исполнением обязательства даже в случае отсутствия кредитора в месте, где обязательство должно быть исполнено, или уклонения кредитора от принятия исполнения. А уж коли законом предусмотрено, то будьте добры.

На бумаге вроде бы все просто, но на практике не все бывает так же. Прежде всего, далеко не каждый нотариус на исполнение данного нотариального действия согласится. Ради интереса можете проверить это самостоятельно. На мой взгляд, это не совсем законно, но не судиться же с нотариусом, что бы заплатить свои деньги. Вторая проблема — это вопрос: за чей собственно счёт будет организован сей банкет? Услуга нотариуса платная, а взыскать данные расходы с виновника ситуации объективно не получится, ведь банк банкрот.

Лично мне очень хотелось бы рассмотреть данное обстоятельство через призму злоупотребления правом, однако пока суды (по крайней мере апелляционной инстанции Нижегородского областного суда) этот вопрос игнорируют. Подождём позиции вышестоящих судов, но пока развёрнутого ответа по этому вопросу от них я не видел.

Как известно неустойка возникает в случае ненадлежащего исполнения обязательства и предусмотрена либо договором, либо законом. В своих исках АСВ, что вполне для них логично, производят расчёт исходя из неустойки договорной, с этой же суммы они оплачивают государственную пошлину. В зависимости от суммы долга и с учётом времени которое прошло с середины 2015 года её размер может принять весьма устрашающие виды. В моей практике это были и сотни тысяч и миллионы рублей. Все наверняка знают, что размер этой неустойки может быть снижен судом на основании ст. 333 ГК РФ до некоторых сумм, если на то есть основания, а в некоторых случаях и при наличии отдельного ходатайства, но об этом позже. Что касается основания для снижения в данной ситуации, то, как мне кажется, оно здесь на лицо, а с пределами снижения все обстоит несколько сложнее.

Едем дальше. Неадекватная неустойка в исках АСВ

Среди дел с моим участием были ситуации когда во взыскании неустойки отказывается полностью, когда неустойка взыскивается в соответствии с правилами ст. 395 ГК РФ , и когда неустойка снижается «на глаз» на основании не поддающихся математике и скрытых для понимания умственных процессов председательствующего судьи. Обо всем по порядку.

1. Отказ в выплате неустойки. Самый красивый, но к сожалению самый нестабильный результат. Последнее решение суда с моим участием из тех что прислушались к этой точке зрения можно посмотреть по ссылке.

При обосновании точки зрения, что неустойка не должна выплачиваться вовсе — лежит утверждение, что нарушение условий исполнения договора вызвано недобросовестным поведением самого истца.

Согласно пункту 1 статьи 189.88 Закона «О несостоятельности (банкротстве)» конкурсный управляющий обязан использовать в ходе конкурсного производства только один корреспондентский счёт кредитной организации, признанной банкротом, для денежных средств в валюте Российской Федерации.

В переводе с русского на русский это означает, что счёт на который необходимо осуществлять регулярные платежи сменился.

Подпунктом 4 пункта 3 статьи 189.78 Федерального закона «О несостоятельности (банкротстве)» установлено, что конкурсный управляющий обязан предъявить к третьим лицам, имеющим задолженность перед кредитной организацией, требования о ее взыскании в порядке, установленном настоящим Федеральным законом.

Как все помнят, этого не произошло и 99,9 % должников длительное время пребывали в неведении о том куда платить деньги и платить ли вообще. Раз норма ФЗ о банкротстве императивная, то свои обязанности при проведении процедуры конкурсный управляющий не выполнил, а значит сам виноват и нечего требовать неустойку.

Позиция красивая, но к сожалению плохо коррелируется с положениями ст. 327 ГК РФ и требует дополнения положениями ст. 10 ГК РФ (злоупотребление правом). Если получается прикрутить статью 10-ую, то эта позиция вполне имеет право на существование. При этом нужно всегда помнить про существование замечательной статьи под номером 404 ГК РФ.

2. Снижение неустойки до размеров, предусмотренных ст. 395 ГК РФ. Наиболее распространённая позиция судов апелляционных в настоящее время, что при этом совсем не мешает им эту позицию НЕ применять — ибо долго считать.

Корни этой позиции проросли еще со времён постановления Пленума покойного ныне ВАС РФ за номером N 81 от 22.12.2011 «О некоторых вопросах применения статьи 333 Гражданского кодекса Российской Федерации», что не помешало впоследствии перенести это правило и в суды общей юрисдикции. Понимается это правило приблизительно так — снижайте неустойку как хотите, но не ниже размера законной неустойки по правилам ст. 395 ГК РФ.

В чем сложность применения данного правила для судов? В том, что расчёт неустойки следует производить по каждому регулярному платежу, а затем их суммировать. Например 20 сентября человек должен был заплатить банку 10 тысяч рублей и временной интервал для расчёта один, а вот следующий платёж в 10 тысяч рублей на 20 октября уже другой. Всего платежей много, а времени у судей мало. Добавляем к этому расчёту необходимость изменения процентной ставки по правилам Постановления Пленума ВС РФ от 24.03.2016 N 7 и затем суммируем все получившиеся суммы. На выходе получаем ад для гуманитария, коими большинство судей и являются. Само АСВ по понятным причинам данный расчёт в суд так же не предоставляют, что влечёт странные на мой взгляд просьбы суда в виде «посчитайте нам, пожалуйста, сумму которую с вас взыскать».

Не считать всё самому — означает, что в большинстве случаев мы получим результат применения ст. 395 ГК РФ «на глаз» с округлением в бóльшую сторону, а закон в виде ст. 333 ГК РФ сделать это позволяет. Извиняюсь за слово, но с учётом весьма фривольного отношения гуманитариев к математике вообще, то разбег между ожиданием и реальностью вполне может обескуражить.

3. Снижение неустойки «на глаз». Самый распространённый случай.

Здесь следует отметить, что на самом деле судам, в подавляющем большинстве случаев, очень даже всё равно сколько взыскивать, но их очень беспокоит отмена их решения вышестоящим судом. Разумеется я знаю множество примеров, когда судья переживает за ответчика, но собственное спокойствие зачастую дороже.

Раз судьям раздали ЦУ в виде правила — снижайте неустойку как хотите, но не грешите против 395-ой, а слова «не меньше» обычно трактуются в формулу «больше, но не равно», то суды этим активно пользуются. Сколько там получается приблизительно по 395-ой? Около 40000 тысяч? Окей взыщем 65000 и никто не придерётся.

Что из этого следует? Только то, что садимся за компьютер и считаем сами. Судей как и родителей не выбирают, поэтому в интересах наших доверителей нам остаётся лишь подстраиваться.

К вопросу о размере основного долга.

Что делать, если платежи осуществлялись уже после признания банка банкротом и куда делись эти деньги?

Возвращаемся к пункту 1 статьи 189.88 Закона «О несостоятельности (банкротстве)» в соответствии с которым конкурсный управляющий обязан использовать в ходе конкурсного производства только один корреспондентский счёт кредитной организации, признанной банкротом, для денежных средств в валюте Российской Федерации.

Итак, счёт получателя платежей изменился. Вот только жаль, что эту информацию АСВ разместило у себя на сайте лишь 01.02.2016 года и, что более печально на мой взгляд, не потрудились объяснить простому человеку — кто такие АСВ и почему они вдруг меняют условия нашего договора с банком. Знаниями даже основных положений закона «О несостоятельности (банкротстве)» сейчас могут похвастаться далеко не все адвокаты, поэтому спрос с обычного потребителя банковской услуги вероятно не очень большой.

Что делать банку, который принял деньги для перевода, но не может выполнить операцию? Конечно же возвращать. Однако как показала практика происходит это далеко не всегда. В силу давности платежей нередко возникает ситуация, что чеки не сохраняются. В ходе судебного разбирательства мы несколько раз отправляли запрос в банки принимавших платежи для перевода, но я не могу похвастать тем, что эти усилия всегда приносят результат. Как правило, банк занимает позицию «я ничего не знаю» и на этом все заканчивается.

Для справедливости следует отметить, что если чеки сохраняются суды всегда признавали их как доказательство надлежащего исполнения обязательства, даже несмотря на то, что деньги до получателя не дошли.

К вопросу о процентах за пользование заёмными средствами.

Счастливые обладатели требований к себе в виде исков от АСВ конечно же успели заметить, что в просительной части помимо основного долга и неустойки содержится требование о взыскании процентов по займу.

Если неустойку можно снизить по равилам ст. 333 ГК РФ, то на проценты за пользование заёмными средствами это не распространяется. Казалось бы писать не о чем, но это не так.

Расчёт вышеуказанных процентов всегда следует проверять.

Как многим известно, платежи бывают дифференцированные и аннуитетные, и банк, как правило, в соответствии с условиями договора, производит расчёт аннуитета. Правильно или нет всегда можно проверить, но вот с предоставлением встречного расчёта для суда можно попробовать поэксперементировать

Отзыв лицензии

Ранее Приказом Банка России от 12.08.2015 № ОД-2071 была отозвана лицензия на осуществление банковских операций у кредитной организации АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ БАНК «ПРОБИЗНЕСБАНК» (ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО) ОАО АКБ «Пробизнесбанк» (рег. № 2412, г. Москва) с 12.08.2015.

Решением Арбитражного суда города Москвы от 28.10.2015 по делу №А 40-154909/2015 ОАО АКБ «Пробизнесбанк» признан несостоятельным (банкротом), в его отношении открыто конкурсное производство, функции конкурсного управляющего возложены на Государственную корпорацию «Агентство по страхованию вкладов».

Многие заемщики, в том числе из г. Петрозаводска и Республики Карелия, которые на основании кредитных договоров получили кредиты в этом Банке с 2014 года, по объективным и субъективным причинам стали должниками этого финансовой организации. Некоторые заемщики, а возможно, и многие из них, узнав, что у этого Банка была отозвана лицензия, а также, что этот Банк решением Арбитражного суда г. Москвы от 28.10.2015 был признан несостоятельным (банкротом), надеялись, что им их долги (с процентами и пени) «простят», а может и думали, что они умней банкиров. Увы, это обычное, мягко говоря, заблуждение многих заемщиков.

Как показала судебная практика в целом по России, а также по Республике Карелии и г. Петрозаводску, на протяжении последних трех лет этот Банк в лице АСВ успешно взыскивал и взыскивает долги с заемщиков по кредитным договорам, в том числе проценты и пени.

Судебная практика

За указанный выше период в 2019 году Петрозаводским городским судом было удовлетворено 234 исковых заявлений ОАО АКБ «Пробизнесбанк» в лице АСВ и взысканы задолженности по кредитным договорам с процентами и пени.

За этот период в 2019 году Петрозаводским городским судом 32 исковых заявлений ОАО АКБ «Пробизнесбанк» в лице АСВ были возвращены Истцу, оставлены без рассмотрения и переданы по подсудности, большая часть из этих 32 исков были возвращены Истцу (основания на сайте Петрозаводского городского суда не указаны).

Также за указанный период в 2019 году Петрозаводским городским судом 2 исковых заявления ОАО АКБ «Пробизнесбанк» в лице АСВ не были удовлетворены.

Ответчиками в указанном периоде 2019 года были обжалованы 24 решения Петрозаводского городского суда (на 1 решение этого суда я готовил Апелляционную жалобу для ответчика) из 234 решений, которыми исковые требования ОАО АКБ «Пробизнесбанк» в лице АСВ были удовлетворены. В основном указанные решения Петрозаводского городского суда были обжалованы теми ответчиками (заемщиками), у которых были представители в лице юристов и адвокатов.

Исходя из содержания решений Петрозаводского городского суда за указанный период 2019 года, по многим делам ответчики (заемщики) не принимали участие при рассмотрении исков к ним и не имели своих представителей (юристов или адвокатов), видимо, надеясь на «Авось».

Петрозаводский городской суд при рассмотрении этих дел и при вынесении по искам ОАО АКБ «Пробизнесбанк» в лице АСВ решений за указанный период 2019 года, как правило, снижал суммы пени по тем делам, где ответчики (заемщики) сами или с помощью представителей (юристов или адвокатов) предоставляли письменные возражения на иски, а также уменьшал суммы исковых требований частично по некоторым делам, по которым ответчики (заемщики) заявляли ходатайства о применении срока исковой давности с учетом положений статей 196, 200, 199 Гражданского кодекса Российской Федерации, по тем искам, где частично Истцом был пропущен по небольшим суммам исков срок исковой давности при подачи исковых заявлений в Петрозаводский городской суд. Но таких дел из удовлетворенных судом 234 исковых заявлений ОАО АКБ «Пробизнесбанк» в лице АСВ единицы.

Нужно отдать должное АСВ по указанным делам в Петрозаводском городском суде за указанный период 2019 года. Как правило, ранее Истцом по многим делам были получены судебные приказы у мирового судьи судебного участка № 13 г. Петрозаводска, которые ответчиками (заемщиками) были отменены с учетом положений статей 128, 129 Гражданского процессуального кодекса Российской Федерации. Таким образом Истец в лице АСВ продлил срок исковой давности по многим этим делам, чего ответчики (заемщики) так и не поняли, указывая в возражениях на иски о пропуске Истцом срока исковой давности при обращении ОАО АКБ «Пробизнесбанк» в лице АСВ с исками в Петрозаводский городской суд.

Хочется отметить одно решение по иску ОАО АКБ «Пробизнесбанк» в лице АСВ, но не Петрозаводского городского суда, а решение Кондопожского городского суда от 05 июля 2017 года по делу № 2-570/2017.

По этому делу Истец просил в иске взыскать с ответчика (заемщика) по кредитному договору общую сумму 2 500 960,36 рублей, в которую входят:

• сумма срочного основного долга – 617 540,51 рублей,

• сумма просроченного основного долга – 41 951,60 рубль,

• сумма срочных процентов – 5928,39 рублей, сумма просроченных процентов – 265 459,40 рублей,

• сумма процентов на просроченный основной долг – 7709,26 рублей,

• штрафные санкции на просроченный платеж – 1 562 371,20 рублей.

Ответчик по этому делу имел представителя в лице юриста, который отлично провел защиту интересов этого заемщика. В результате чего Кондопожский городской суд Республики Карелия удовлетворил исковые требования ОАО АКБ «Пробизнесбанк» в лице АСВ частично, взыскал с ответчика (заемщика) 673 129 руб. 76 копеек, расходы по оплате государственной пошлины в размере 9931 руб. 30 коп., всего 683 061 руб. 06 коп. Суд отказал в исковых требованиях Истцу полностью в виде пени 1 562 371 руб. 20 коп. и в виде просроченных процентов 265 459 руб. 40 коп.

Выводы для заемщиков кредитов

1. Лишение банка лицензии – это не основание для нарушений условий кредитного договора.

2. Решением Арбитражного суда о признании Банка несостоятельным (банкротом) и открытие в его отношении конкурсное производства – это тоже не основание для нарушений условий кредитного договора, а возможность погасить хотя бы частично задолженность по кредитному договору и проценты, чтобы в дальнейшем в судебном порядке суд меньше взыскал с заемщика проценты на просроченный основной долг – 48 914,66 руб. и сумму пени.

3. Использовать при необходимости положения статьи 327 Гражданского кодекса Российской Федерации, согласно которой должник вправе внести причитающиеся с него деньги в депозит нотариуса, а в случаях, установленных законом, – в депозит суда, если обязательство не может быть исполнено должником вследствие:

1) отсутствия кредитора или лица, уполномоченного им принять исполнение, в месте, где обязательство должно быть исполнено;

2) недееспособности кредитора и отсутствия у него представителя;

3) очевидного отсутствия определенности по поводу того, кто является кредитором по обязательству, в частности в связи со спором по этому поводу между кредитором и другими лицами;

4) уклонения кредитора от принятия исполнения или иной просрочки с его стороны.

4. Своевременно обращаться за юридической помощью по таким кредитным делам к юристу или к адвокату.

5. Отмена судебного приказа, вынесенного по заявлению Банка мировым судьей, это не повод для успокоения, а основание для обращения за юридической помощью к юристу или к адвокату, чтобы быть готовым к судебному разбирательству по иску Банка.

6. Внимательно читать условия кредитного договора, прежде чем подписать его и получить сумму кредита.

Что делать, если вы взяли кредит в «Пробизнесбанке»?

Теперь многие клиенты «Пробизнесбанка» не знают, куда платить кредит, взятый до банкротства учреждения.

Обязательства по приёму оплаты кредитов от физических лиц без комиссии взяли на себя следующие банки-агенты:

• АКБ «Российский капитал» (ПАО);

• ПАО «Транскапиталбанк»;

• ПАО «Совкомбанк»;

• РНКО «Платёжный центр» ООО (Сервис «Золотая Корона – Погашение кредитов»).

Куда девается долг?

Многим интересно понимать также, куда деваются долги после того, как банк прекращает свою деятельность. На момент отзыва лицензии у банка имеются активы и пассивы.

К активам относят и денежные средства, имеющиеся на счету организации, и кредиты, поэтому на стадии конкурсного производства они продаются на аукционе в числе остальных активов.

Следовательно, банковская организация, покупающая их, становится правопреемником кредитных обязательств, и все долги выплачиваются уже по новым реквизитам.

Где брать реквизиты

Лицензия у Пробизнесбанк была отозвана в августе 2015 года, и с того времени ведется судебное разбирательство по распределению активов компании. Заемщики могут посетить сайт организации и найти там реквизиты, по которым должны выплачиваться кредиты.

Также данная информация имеется на сайте Агентства по Страхованию Вкладов. Но способы выплат также изменяются.После банкротства банка платежи должны осуществляться банковским переводом на конкретный расчетный счет, с указанием всех деталей оплаты (ФИО, номер договора, дата заключения договора и т.д.).

При этом любая банковская организация устанавливает комиссию за подобную услугу, которую придется оплатить.

Таким образом, вопрос куда платить кредит Пробизнесбанк или другой организации, в отношении которой начата процедура банкротства, решается легко – достаточно потратить пару минут своего времени и найти реквизиты на просторах всемирной паутины.

Важно знать, что когда ваш долг будет куплен другой компанией, условия договора можно изменять только при обоюдном согласии сторон. Давить на вас кредиторы не имеют права.

Куда платить кредит Пробизнесбанка?

12 августа 2015 года у Пробизнесбанка, являвшегося головной организацией финансовой группы «Лайф», отозвали лицензию. Что теперь делать заемщикам – физическим и юридическим лицам? Как оплатить кредит, если платежи по старым реквизитам не проходят? Нужно ли вообще это делать? И что стало причиной «изгнания» банка с рынка?

Что делать должникам и как возвращать займ, если банк лишили лицензии? Есть два важных момента.

Во-первых, это событие не освобождает заемщика от погашения долга. Если прекратить исполнять обязательства, то задолженность будет взыскана через суд со всеми вытекающими.

Во-вторых, придется смириться с некоторыми неудобствами, поскольку заемщик банка-банкрота всегда теряет привычные способы выплат. Для возврата задолженности выделяется всего несколько счетов: три для физических лиц (один в рублях, другой в долларах США, третий – в евро) и три – для юридических.

В случае отзыва лицензии в банк-банкрот всегда вводится временная администрация, которая и информирует клиентов о том, что делать с кредитом. Эти сведения появляются в течение двух-трех дней со дня отзыва.

Если в это время (в случае с Пробизнесбанком – с 12 по 17 августа) заемщик должен был внести платеж по кредиту, но не сделал этого, к нему не применяются штрафные санкции. При условии, конечно, что в дальнейшем он исправно продолжил выплаты.

В 2015 году отозвали лицензию у пробизнесбанка, найти куда платить кредит не получалось, два года была тишина никаких концов и вдруг 10 мая звонят с угрозами пени, штрафов за просрочку, а кредит был оформлен до апреля месяца 2017 года, месяц как по идеи он закончился, что делать.

Многие россияне полагают, что в случае отзыва у финансового учреждения лицензии гасить долг не нужно. Это ошибка, которая выливается в большие штрафы, пеню и просрочку, а после сказывается на взаимоотношениях с кредиторами, так как информация рано или поздно попадает в БКИ. Возвращать рубли все равно придется, но уже другой организации.

Именно так произошло и с ОАО АКБ «Пробизнесбанком», которого 28 октября 2015 года Арбитражным Судом города Москвы объявили банкротом и отозвали ранее лицензию на право деятельности.

Конкурсным управляющим назначена государственная компания «Агентства по страхованию вкладов» (далее по тексту ГК «АСВ»). Согласно последним данным на сайте гасить долг можно в следующих филиалах и платежных центрах:

- АКБ «Российский капитал»

- ПАО «Транскапиталбанк»

- ПАО «Татфондбанк»

- ПАО «Совкомбанк»

- В системе «Золотая Корона» (все точки облуживания можно найти на официальном сайте самой организации).

Для того чтобы уточнить счета на погашение задолженности обанкротившегося учреждения требуется выполнить ряд простых действий:

- На сайте ГК «АСВ» выбрать раздел «Ликвидация банков».

- Найти нужное учреждение.

- Перейти в раздел реквизитов.

ВЫИГРАННОЕ ДЕЛА ПРОТИВ «ПРОБИЗНЕСБАНКА». ЮРИСТ ПЕТРОЗАВОДСКА ОТСУДИЛ У БАНКА 1 300 000 РУБ.Хотелось бы рассказать об интересном деле по спору между банком и заемщиком, в котором я достиг большого успеха.

Эта история будет очень полезной как заемщикам «Пробизнесбанка» которых, как показывает практика, не мало и к которым заявляются непомерные требования после длительного молчания банка, так и другим гражданам, у которых имеются кредиты в банках.

Итак, ко мне обратился гражданин, который стал ответчиком по иску

«Пробизнесбанка». С гражданина хотели получить почти два миллиона рублей, при том, что этот банк стал банкротом и человек чисто физически не мог платить по кредиту, т.к. поменялись реквизиты счета, о чем банк не сообщил. Банк хотел получить с заемщика : тело кредита, примерно 700 000 р, просроченные проценты неустойку — примерно 1 300 000 р.

Я принял дело к производству, были написаны возражения, было заявлено о несоразмерности штрафных санкций, по ст. 333 ГК РФ, о просрочке кредитора, по ст. 406 ГК РФ, был заслушан свидетель, в итоге дело я выиграл.

Из 2000000 рублей было взыскано только тело кредита, примерно 700 000 р., с чем ответчик и не спорил, а просроченные проценты и штрафные санкции на миллион триста были сняты.

Миллион триста тысяч — я отбил, что считаю успехом.

Фактически, у моего клиента действительно был кредитный договор с банком. Клиент исправно платил по кредиту, точно в срок. Но далее случилось непредвиденное.

Приказом Центрального Банка Российской Федерации от 12.08.2015 года № ОД-2071 у ОАО АКБ « Пробизнесбанк » отозвана лицензия на осуществление банковских операций.

Решением Арбитражного суда г. Москвы от 28 октября 2015 года по делу № А40-154909/2015 ОАО АКБ «Пробизнесбанк» признан несостоятельным (банкротом), в отношении него открыто конкурсное производство.

Начиная с августа 2015 года заемщик не смог выплачивать платежи по кредиту, т.к. отделение банка, где ранее, с 2012 года ответчик регулярно осуществлял платежи, закрылось.

Более того : осуществить оплату по реквизитам, установленным договором сторон, мой клиент также не смог, т.к. при обращении в другие банки ему было указано, что платежи по этим реквизитам не возможны. Ответчик обращался в Сбербанк, в Россельхозбанк. Ответчик даже нашел и пообщался с бывшими сотрудницами АКБ «Пробизнесбанк», пытаясь понять как ему платить по кредиту, но они не смогли ему помочь, сообщив что они сами имеют кредитные карты и не могут платить, и что надо ждать информирования.

Начиная с августа 2015 года ответчик хотел, но не мог осуществить платежи по договору, т.к. не знал куда и как ему платить денежные средства. Фактически, Банк-кредитор, закрыв отделение банка и не сообщив надлежащим образом ответчику реквизиты счета для платежей по кредиту, допустил просрочку кредитора.

» Одновременно суд полагает, что заслуживают внимания доводы ответчика о просрочке кредитора. Так, в соответствии со ст. 406 ГК РФ кредитор считается просрочившим, если он отказался принять предложенное должником надлежащее исполнение или не совершил действий, предусмотренных законом, иными правовыми актами или договором либо вытекающих из обычаев или из существа обязательства, до совершения которых должник не мог исполнить своего обязательства.

По денежному обязательству должник не обязан платить проценты за время просрочки кредитора.В силу п. 1 ст. 189.88 ФЗ «О несостоятельности (банкротстве)» конкурсный управляющий обязан использовать в ходе конкурсного производства только один корреспондентский счет кредитной организации, признанной банкротом, для денежных средств в валюте Российской Федерации — основной счет кредитной организации, открываемый в Банке России, а также в зависимости от количества имеющихся у кредитной организации видов иностранной валюты — необходимое количество счетов кредитной организации для денежных средств в иностранной валюте, открываемых в других кредитных организациях в установленном Банком России порядке.

В итоге судебного рассмотрения дела, суд признал наличие просрочки кредитора, в силу чего с моего клиента было взыскано из двух миллионов, только примерно 700 000 р, а во взыскании просроченных процентов и неустойки суд отказал. Мой клиент доволен.

Считаем, что данное решение показывает, что заемщики могут и должны отстаивать свои права, особенно когда в возникновении просрочки по кредиту виноват сам банк.

Нам кажется, что данная история будет полезна как юристам, так и простым клиентам банков.

12 августа 2015 года у Пробизнесбанка, являвшегося головной организацией денежной группы «Лайф», отозвали лицензию. Что сейчас делать заемщикам – физическим и юридическим лицам? Как оплатить кредит, в случае если платежи по ветхим реквизитам не проходят?

Что делать должникам и как возвращать займ, в случае если банк отозвали лицензию. Имеется два серьёзных момента.

Во-первых, это событие не освобождает заемщика от погашения долга. В случае если прекратить выполнять обязательства, то задолженность будет взята через суд со всеми вытекающими.

Во-вторых, нужно будет смириться с некоторыми неудобствами, потому, что заемщик банка-банкрота постоянно теряет привычные методы выплат. Для возврата задолженности выделяется всего пара квитанций: три для физических лиц (один в рублях, второй в долларах США, третий – в евро) и три – для юридических.

При отзыва лицензии в банк-банкрот постоянно вводится временная администрация, которая и информирует клиентов о том, что делать с кредитом. Эти сведения появляются в течение двух-трех дней со дня отзыва.

В случае если сейчас (при с Пробизнесбанком – с 12 по 17 августа) заемщик должен был внести платеж по кредиту, но не сделал этого, к нему не используются санкции. При условии, само собой разумеется, что в будущем он исправно продолжил выплаты.

Теперь давайте разберемся, как платить кредит

Стоит сразу сказать, что если избегать уплаты, то будут накладываться штрафы. То есть здесь ничего не изменилось. Однако, так как банк находится на грани закрытия, то данный вопрос под сомнением. Ведь неизвестно куда платить. А новые реквизиты не проверены. Поэтому стоит звонить по горячей линии, которая указана выше, и узнавать все нюансы.

Скорее всего будет два варианта. Или будут предоставлены новые координаты, куда переводить средства, или капитал перейдет к новой организации. Во втором случае нужно будет дождаться, когда новый банк перекупит обязательства, а затем уже все ваши кредиты перейдут туда.

В любом случае не стоит паниковать. Активы организации так или иначе будут переданы в новые руки. И уже тогда можно будет спокойно продолжить рассчитываться по кредиту. А всем вкладчикам будут предложены переоформления депозитов по новым ставкам. Или же возвраты в соответствии с текущими нормами.

О приеме наличных платежей в офисах и точках приема платежей РНКО «Платежный центр» ООО (Сервис «Золотая Корона – Погашение кредитов»)

С 1 апреля 2016 года заемщики ОАО АКБ «Пробизнесбанк» (далее — Банк) могут совершать наличные платежи в счет погашения процентов и основного долга по кредитным договорам, заключенным Банком с физическими лицами, в офисах и точках приема платежей РНКО «Платежный центр» ООО ( Сервис « Золотая Корона – Погашение кредитов» ) в следующих салонах сетей-партнеров: «Евросеть», «МТС», «Билайн», «Кари», «Фрисби», «АГЕНТ.РУ», «Максимус», «Цифроград», «Дивизион», «Санги Стиль» и пр., а также в банках-партнерах (АО «Россельхозбанк», ПАО «Росгосстрах Банк» и пр.).

Приём платежей в счёт погашения кредитов осуществляется только в российских рублях от клиентов-физических лиц. Комиссия за перевод средств не взимается.

Проблемы с заемными средствами: что делать?

Банкротство «Пробизнесбанка» стало настоящим шоком для частных лиц и других клиентов финансовой организации, ранее оформлявших здесь кредит. Многие из них попросту растерялись, не зная, куда обращаться, к кому и что теперь делать с оплатой кредита. Что делать в таких ситуациях?

Во-первых, при лишении банка лицензии не стоит паниковать. Все финансовые вопросы рано или поздно решатся. Во-вторых, лучше не избирать позицию ожидания. Для разъяснения ситуации по кредитам необходимо обращаться в компетентные органы. Так, сведения о банках, которым переданы права по приему наличных платежей, включая кредиты, указываются на официальной странице Центробанка, арбитражного суда и Агентства по страхованию вкладов. В общей сложности такие данные появляются примерно через 10-14 дней со дня отзыва лицензии. Вот что необходимо делать, если у вас возникли вопросы в связи с тем, что «Пробизнесбанк» закрыт.

В какие банки обращаться для погашения кредита?

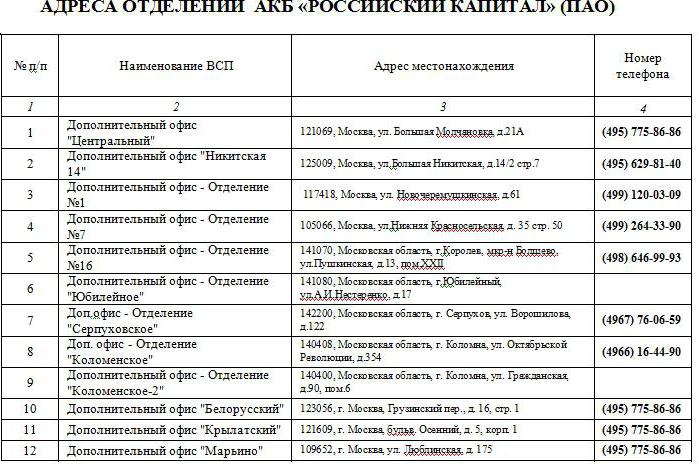

Согласно сообщению, которое появилось на официальной страничке Агентства по страхованию вкладов 14.09.2015 г., оплачивать кредиты бывшего «Пробизнесбанка» можно во всех отделениях банка «Российский Капитал».

Так, если вы не знаете, куда платить кредит «Пробизнесбанка», обратите внимание на адреса отделений банка «Российский Капитал», представленные ниже.

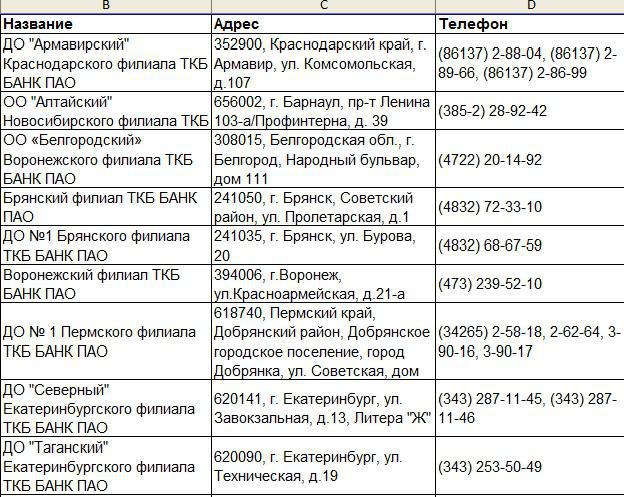

23.09.2015 г. на сайте также появилось сообщение, касающееся ПАО «Транскапиталбанк». Согласно этой информации, данному банку также было разрешено принимать кредитные и прочие платежи от граждан, ранее оформивших займы в обанкротившемся «Пробизнесбанке».

Например, оплату кредита можно выполнить в ДО «Армавирский» (Краснодарский филиал ТКБ Банк ПАО), расположенном в г. Армавире на улице Комсомольской, д. 107. До сих пор не знаете, куда платить кредит, взятый в «Пробизнесбанке»? Обратите внимание на следующие отделения ПАО «Транскапиталбанк» (ТБК):

- Новосибирский филиал ОО «Алтайский».

- Воронежский филиал ОО «Белгородский».

- Брянский и Пермский филиалы.

- Екатеринбургский филиал ДО «Северный» и другие.

В каких еще банках можно заплатить кредит

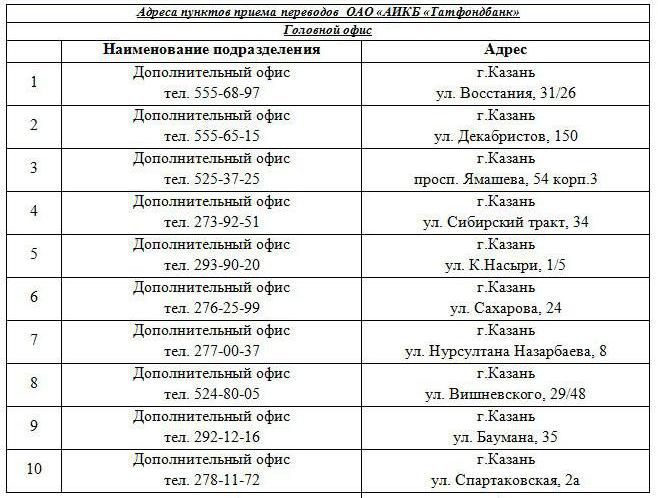

Если вы еще не решили, куда платить кредит «Пробизнесбанка», обратите внимание на отделения следующих банков:

- ОАО «АИКБ «Татфондбанк».

- ПАО «Совкомбанк».

Адреса отделений вышеуказанных филиалов банков можно найти ниже. Кроме того, все желающие оплатить свой кредит могут обращаться в кассу. Она находится в Москве на улице Лесной, д. 59, стр. 2. Возникшие вопросы по работе кассы можно задавать по телефону горячей линии 8-800-200-08-05. Филиалы «Совкомбанка» указаны ниже.

Почему не стоит затягивать с оплатой кредита?

Итак, закрыт «Пробизнесбанк». Куда теперь платить кредит? Этот вопрос интересует многих заемщиков. Его же они часто задают временной администрации обанкротившегося банка. Вот только люди, занятые решением совершенно других вопросов, могут вам ответить что-то вроде: «Пока никто ничего не знает. Как только что-то прояснится, мы с вами свяжемся».

Услышав такое, большинство заемщиков со спокойной душой отправятся домой и станут ожидать звонка от банка. Однако такое ожидание может привести к совершенно противоположному эффекту. Типичная ситуация выглядит так. Допустим, за день до отзыва лицензии клиент оформил овердрафт в банке, затем ему пообещали сообщить детали последующей оплаты кредита. Вот только сообщение заемщик получил лишь спустя полтора года, причем в форме иска с указанием суммы долга, пени и штрафных санкций, начисленных за период образовавшейся просрочки.

Именно поэтому не стоит ждать у моря погоды. Лучше оставаться в центре событий, отслеживать все новости, связанные с закрытием банка и его дальнейшей судьбой, а также получать информацию из официальных источников.

Куда платить кредит «Пробизнесбанка», если у него отозвали лицензию?

Многие заемщики наивно полагают, что в случае отзыва лицензии у банка-кредитора они больше никому не должны. Такое предположение является ошибочным, так как возвращать деньги все же придется, правда, уже другим финансовым организациям. Именно так произошло с «Пробизнесбанком», у которого была отозвана лицензия. О том, куда платить кредит «Пробизнесбанка», а также о том, почему не стоит медлить с его уплатой, мы и расскажем далее.

Краткая история «Пробизнесбанка»

«Пробизнесбанк» — один из крупнейших российских банков РФ, входящий в состав Финансовой Группы «Лайф». Время его создания приходится на не столь далекий 1993 год. Со дня своего открытия данная финансовая организация специализировалась исключительно на обслуживании и кредитовании частных и корпоративных клиентов.

«Пробизнесбанк»: отозвали лицензию, куда платить кредит?

Неожиданно для всех своих клиентов «Пробизнесбанк» объявил о затяжных финансовых проблемах и возможном банкротстве. В августе 2015 года эта информация подтвердилась и представителями Центробанка России. В то же время уполномоченные регулятором лица прибыли в здание банка, где провели глобальную проверку, по итогам которой организация лишилась лицензии.

В официальном заявлении регулятора говорилось о том, что причиной отзыва лицензии у кредитной организации стало проведение высокорискованной финансовой политики. По предварительным данным, она была связана с вложением денежных сбережений в низкокачественные активы. В итоге резервный денежный запас организации не выдержал возникших финансовых рисков, и банк оказался на грани банкротства. О том, куда платить кредит «Пробизнесбанка» тем гражданам, которые ранее брали у него ссуду, мы расскажем дальше.

Проблемы с заемными средствами: что делать?

Банкротство «Пробизнесбанка» стало настоящим шоком для частных лиц и других клиентов финансовой организации, ранее оформлявших здесь кредит. Многие из них попросту растерялись, не зная, куда обращаться, к кому и что теперь делать с оплатой кредита. Что делать в таких ситуациях?

Во-первых, при лишении банка лицензии не стоит паниковать. Все финансовые вопросы рано или поздно решатся. Во-вторых, лучше не избирать позицию ожидания. Для разъяснения ситуации по кредитам необходимо обращаться в компетентные органы. Так, сведения о банках, которым переданы права по приему наличных платежей, включая кредиты, указываются на официальной странице Центробанка, арбитражного суда и Агентства по страхованию вкладов. В общей сложности такие данные появляются примерно через 10-14 дней со дня отзыва лицензии. Вот что необходимо делать, если у вас возникли вопросы в связи с тем, что «Пробизнесбанк» закрыт. Куда платить кредит?

В какие банки обращаться для погашения кредита?

Согласно сообщению, которое появилось на официальной страничке Агентства по страхованию вкладов 14.09.2015 г., оплачивать кредиты бывшего «Пробизнесбанка» можно во всех отделениях банка «Российский Капитал».

Так, если вы не знаете, куда платить кредит «Пробизнесбанка», обратите внимание на адреса отделений банка «Российский Капитал», представленные ниже.

23.09.2015 г. на сайте также появилось сообщение, касающееся ПАО «Транскапиталбанк». Согласно этой информации, данному банку также было разрешено принимать кредитные и прочие платежи от граждан, ранее оформивших займы в обанкротившемся «Пробизнесбанке».

Например, оплату кредита можно выполнить в ДО «Армавирский» (Краснодарский филиал ТКБ Банк ПАО), расположенном в г. Армавире на улице Комсомольской, д. 107. До сих пор не знаете, куда платить кредит, взятый в «Пробизнесбанке»? Обратите внимание на следующие отделения ПАО «Транскапиталбанк» (ТБК):

- Новосибирский филиал ОО «Алтайский».

- Воронежский филиал ОО «Белгородский».

- Брянский и Пермский филиалы.

- Екатеринбургский филиал ДО «Северный» и другие.

В каких еще банках можно заплатить кредит

Если вы еще не решили, куда платить кредит «Пробизнесбанка», обратите внимание на отделения следующих банков:

- ОАО «АИКБ «Татфондбанк».

- ПАО «Совкомбанк».

Адреса отделений вышеуказанных филиалов банков можно найти ниже. Кроме того, все желающие оплатить свой кредит могут обращаться в кассу. Она находится в Москве на улице Лесной, д. 59, стр. 2. Возникшие вопросы по работе кассы можно задавать по телефону горячей линии 8-800-200-08-05. Филиалы «Совкомбанка» указаны ниже.

Почему не стоит затягивать с оплатой кредита?

Итак, закрыт «Пробизнесбанк». Куда теперь платить кредит? Этот вопрос интересует многих заемщиков. Его же они часто задают временной администрации обанкротившегося банка. Вот только люди, занятые решением совершенно других вопросов, могут вам ответить что-то вроде: «Пока никто ничего не знает. Как только что-то прояснится, мы с вами свяжемся».

Услышав такое, большинство заемщиков со спокойной душой отправятся домой и станут ожидать звонка от банка. Однако такое ожидание может привести к совершенно противоположному эффекту. Типичная ситуация выглядит так. Допустим, за день до отзыва лицензии клиент оформил овердрафт в банке, затем ему пообещали сообщить детали последующей оплаты кредита. Вот только сообщение заемщик получил лишь спустя полтора года, причем в форме иска с указанием суммы долга, пени и штрафных санкций, начисленных за период образовавшейся просрочки.

Именно поэтому не стоит ждать у моря погоды. Лучше оставаться в центре событий, отслеживать все новости, связанные с закрытием банка и его дальнейшей судьбой, а также получать информацию из официальных источников.

Источник https://lichnyjcredit.ru/poluchit/potrebitelskiy/komu-platit-kredit-vzyatyj-v-probiznesbanke.html

Источник https://dolgi-faq.ru/dolgi-fizicheskix-lic/zajmy-i-kredity/kuda-platit-kredit-probiznesbanka-esli-u-nego-otozvali-licenziyu/

Источник https://fb.ru/article/227442/kuda-platit-kredit-probiznesbanka-esli-u-nego-otozvali-litsenziyu