Налог на форекс в Баларуси 2020 год.

Подоходный налог на форекс в Беларуси не взимается! Но, только при работе физического лица на сайте форекс-компании зарегистрированной в республике (включена в реестр форекс-компаний Национальным банком РБ).

Вопрос. Облагается ли заработок на бинарных опционах, Форексе налогом (есть основной государственная работа)? Если да то когда его надо платить? Кокой процент? И какие документы надо подать?

Ответ. Вопрос надо рассматривать в двух аспектах: налогообложение и незаконная предпринимательская деятельность. Необходимо учитывать, что при работе сразу с несколькими финансовыми инструментами деятельность может быть признана предпринимательской по признаку системности. Если физлицо государственный служащий, то доход придётся декларировать, а на службе могут негативно отнестись к такой деятельности.

налог на форекс в Беларуси

Такая льгота по подоходному налогу предоставлена:

- c 2016 по 2019 года на основании Указа Президента РБ от 4 июня 2015 г. № 231 «Об осуществлении деятельности на внебиржевом рынке Форекс»

- с 01.010.2020 года на основании Указа от 31.12.2019 года № 503 «О налогообложении».

Комментарии МНС РБ к указу 503 однозначно указывает на действие льготы по подоходному только при работе с:

(юридическими лицами, зарегистрированными в Республике Беларусь и включенными Национальным банком Республики Беларусь в реестр форекс-компаний).

Нацбанком РБ дано разъяснение (можно посмотреть на сайте НБ) о том, что такая деятельность не является предпринимательской, хотя не все госорганы первоначально были такого мнения. Всё дело в том, что наше государство привлекает к себе различный бизнес (игорный, форекс, криптовалюты). Соответственно по этим направлениям всё достаточно чётко разъясняется и проявляется определённая лояльность. На сайте НБ содержится и разъяснение что такую позицию нельзя применять к бинарным опционам.

разъяснение НБ РБ по торговле на форекс отличие бинарных опционов от форекс рынка

Вывод. Граждане Беларуси могут работать на сайтах форекс-компаний внесенных в реестр НБ без регистрации как ИП и без уплаты налогов.

Отсутствие доступных официальных разъяснений по интернет-доходам граждан

Отдельными специалистами на ряде сайтов в обзорах содержащихся в информационно-правовых системах, высказывается мнение, что деятельность по торговле на рынке форекс на иностранных интернет-ресурсах, так и деятельность связанная с бинарными опционами, не является предпринимательской и налогообложение происходит на основе представляемое ежегодной декларации по ставке 13%, и только в отношении выведенной суммы. Ссылок на официальные источники мы не нашли. Поэтому ниже выскажем только своё мнение.

В заметке о самозанятых на этом сайте, отмечается различие подходов по получению доходов гражданами в РБ и в РФ. В РФ самозанятые могут осуществлять все виды деятельности которые не запрещены. В РБ другой принцип — виды деятельности, которые могут осуществлять физлица, прямо определены законодательство, прежде всего в ст. 1 ГК РБ.

При даче разъяснений по вопросам об отнесении того или иного вида деятельности к предпринимательской, налоговое ведомство РБ придерживается одной схемы. Сначала устанавливается к какому виду относится деятельность по классификатору видов экономической деятельности (а там все виды деятельности), потом определяется, что она не относится к разрешённой для осуществления физическими лицами без регистрации ИП.

В ряде случаев МНС меняет свою позицию. Так если в 2014 году давалось разъяснение что копирайтер должны регистрировать ИП, то в 2018 году дано разъяснение, что на одной бирже копирайта работать можно.

А без доступных разъяснений граждане всё равно работают на сайтах, а доходы ездят снимать в Россию и на Украину, так как переводы в РБ под контролем налоговой, либо оплачивают товары с интернет-кошельков.

В общем лучше обратиться на прямую за разъяснением в налоговую либо в контакт-центр МНС РБ 017 — 229 79 79

Далее частное мнение о налогообложении доходов на рынке Форекс, можно использовать для формулировки вопроса.

Целесообразность регистрации ИП для работы на рынке ФОРЕКС

ИП может применять ставку 5% при налоге при УСН.

Министерство по налогам и сборам письмом от 31.03.2017 г. № 2-2-10/00610 в связи с вопросами, возникающими при налогообложении операций с беспоставочными внебиржевыми финансовыми инструментами, разъяснило, но только в отношении налога на прибыль уплачиваемого организациями, что в налогооблагаемую базу должно включаться положительное сальдо по итогам отчётного периода, а отрицательное сальдо не учитывается. Все расценивается как внерелизационные доходы. Нет информации о практике приёма инспекция деклараций по форексу, возможно и принимают не основании внутренних консультаций.

Но, от иностранных компаний ИП не получит заверенные выписки, а на интернет площадках РБ можно физлицам работать без налога.

Налог при работе на сайтах иностранных форекс-компаний

Раз такая деятельность не считается предпринимательской на сайтах в зоне BY, то она не считается предпринимательской и при работе на сайтах не включённых в наш реестр, только нет льготы по подоходному.

Размер налога при осуществлении деятельности на площадках не внесённых в реестр НБ РБ

Доход по нашему законодательству считается полученным когда деньги поступили на электронный кошелёк, однако, счёт на сайте форекс-компании могут расценить как такой кошелёк. В будет облагаться каждая прибыльная операция, а проигрышные операции считаться не будут? Т.е. налог можно заплатить, даже в том случае по итогом года оказался в минусе?

Ответ на эти вопросы не имеет значения, так как получить у иностранной форекс-компании выписку с «мокрыми» печатями не дадут, единственно можно сделать распечатку с сайта, при этом все понимают, что на компьютере можно распечатать всё что угодно. А налоговая может видеть только реальный перевод денег. Потому если физ лицо в декларации укажет эту сумму, налоговая её ни какими документами не опровергнет.

Налогообложение доходов форекс в России

В РФ ситуация иная. Согласно Письму Минфина РФ (рекомендации для налоговой) от 26.12.2011 N 03-04-05/4-1108 О налогообложении НДФЛ доходов физических лиц от осуществления операций на валютном рынке Форекс (Forex) доходы полежат обложению налогом на доходы физических лиц (подоходный налог).

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо об осуществлении операций на рынке Форекс и сообщает следующее. В настоящее время в законодательстве отсутствуют запреты на совершение юридическими и физическими лицами операций на рынке межбанковского обмена валют по свободным ценам (Форекс). Так, «Указаниями» Центрального банка Российской Федерации от 12.11.2009 N 2332-У о перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации предусмотрена отчетность кредитных организаций об операциях на валютном рынке Форекс (Forex). При таких обстоятельствах каких-либо оснований для невзимания налога на доходы физических лиц с доходов от осуществления вышеуказанных операций не имеется. С учетом вышеизложенного доходы физических лиц, получаемые от операций на валютном рынке Форекс, подлежат обложению налогом на доходы физических лиц исходя из положений «гл. 23» Налогового кодекса Российской Федерации. Директор Департамента налоговой и таможенно-тарифной политики И.В.ТРУНИН

Вопрос 1. Планирую начать получение прибыли через торговлю на бирже форекс. В брокере робофорекс. На сайте робофорекс указано что платить налоги с дохода на бирже форекс не нужно.

Вопрос – если я открою ип (буду получать прибыль на бирже форекс и открою ип по этому делу) нужно ли мне в данном случае платить налог? Насколько я понял указ президента о том, что налоги с форекса не платят распространяется только на физ.лиц.

Ответ 2. Налог физические лица не платят только если работают на roboforex.by в белорусской доменной зоне. ИП открывать при получении доходов на Форекс не надо.

Пунктом 20 Указа предусмотрено освобождение физических лиц от подоходного налога с физических лиц, освобождения ИП от налогов не предусмотрено.

Вопрос 3. Я получаю доход от финансовой биржи, которая находится за рубежом. Для того, чтобы снять деньги мне необходимо оплатить налог до снятия или можно после?

Ответ 3. Если Вы физическое лицо (не ИП) то доходы из-за границы облагаются по ежегодно представляемой декларации до 31.03 следующего года за годом получения дохода. Тут есть ещё вопрос не расценят ли такую деятельность как незаконное предпринимательство.

задайте вопрос в комментариях

Об осуществлении деятельности на внебиржевом рынке форекс

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Указание Банка России от 17 декабря 2018 г. № 5013-У “О внесении изменений в Положение Банка России от 27 июля 2015 года N 481-П «О лицензионных требованиях и условиях осуществления профессиональной деятельности на рынке ценных бумаг, ограничениях на совмещение отдельных видов профессиональной деятельности на рынке ценных бумаг, а также о порядке и сроках представления в Банк России отчетов о прекращении обязательств, связанных с осуществлением профессиональной деятельности на рынке ценных бумаг, в случае аннулирования лицензии профессионального участника рынка ценных бумаг» (не вступило в силу)

Обзор документа

Указание Банка России от 17 декабря 2018 г. № 5013-У “О внесении изменений в Положение Банка России от 27 июля 2015 года N 481-П «О лицензионных требованиях и условиях осуществления профессиональной деятельности на рынке ценных бумаг, ограничениях на совмещение отдельных видов профессиональной деятельности на рынке ценных бумаг, а также о порядке и сроках представления в Банк России отчетов о прекращении обязательств, связанных с осуществлением профессиональной деятельности на рынке ценных бумаг, в случае аннулирования лицензии профессионального участника рынка ценных бумаг» (не вступило в силу)

1. На основании статьи 10, пунктов 6 и 15 статьи 42 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, N 17, ст. 1918; 2001, N 33, ст. 3424; 2002, N 52, ст. 5141; 2004, N 27, ст. 2711; N 31, ст. 3225; 2005, N 11, ст. 900; N 25, ст. 2426; 2006, N 1, ст. 5; N 2, ст. 172; N 17, ст. 1780; N 31, ст. 3437; N 43, ст. 4412; 2007, N 1, ст. 45; N 18, ст. 2117; N 22, ст. 2563; № 41, ст. 4845; № 50, ст. 6247; 2008, N 52, ст. 6221; 2009, N 1, ст. 28; N 18, ст. 2154; N 23, ст. 2770; N 29, ст. 3642; N 48, ст. 5731; N 52, ст. 6428; 2010, N 17, ст. 1988; N 31, ст. 4193; N 41, ст. 5193; 2011, N 7, ст. 905; N 23, ст. 3262; N 29, ст. 4291; N 48, ст. 6728; N 49, ст. 7040; N 50, ст. 7357; 2012, N 25, ст. 3269; N 31, ст. 4334; N 53, ст. 7607; 2013, N 26, ст. 3207; N 30, ст. 4043, ст. 4082, ст. 4084; № 51, ст. 6699; N 52, ст. 6985; 2014, N 30, ст. 4219; 2015, N 1, ст. 13; N 14, ст. 2022; N 27, ст. 4001; N 29, ст. 4348, ст. 4357; 2016, N 1, ст. 50, ст. 81; N 27, ст. 4225; 2017, N 25, ст. 3592; N 27, ст. 3925; N 30, ст. 4444; N 48, ст. 7052; N 52, ст. 7920; 2018, N 1, ст. 65, ст. 70; N 17, ст. 2424; N 18, ст. 2560; N 32, ст. 5088; N 49, ст. 7524) внести в Положение Банка России от 27 июля 2015 года N 481-П «О лицензионных требованиях и условиях осуществления профессиональной деятельности на рынке ценных бумаг, ограничениях на совмещение отдельных видов профессиональной деятельности на рынке ценных бумаг, а также о порядке и сроках представления в Банк России отчетов о прекращении обязательств, связанных с осуществлением профессиональной деятельности на рынке ценных бумаг, в случае аннулирования лицензии профессионального участника рынка ценных бумаг», зарегистрированное Министерством юстиции Российской Федерации 25 августа 2015 года N 38673, 29 июля 2016 года N 43030, 20 октября 2017 года N 48630 (далее — Положение Банка России N 481-П), следующие изменения.

1.1. Подпункт 1.4.1 пункта 1.4 признать утратившим силу.

подпункты 2.1.2 и 2.1.3 изложить в следующей редакции:

«2.1.2. Наличие у соискателя и лицензиата лица, осуществляющего функции единоличного исполнительного органа.

Работа лица, осуществляющего функции единоличного исполнительного органа, в лицензиате, не являющемся кредитной организацией, должна являться для него основным местом работы, начиная с тридцатого дня после дня принятия решения Банком России о выдаче лицензии соискателю.

2.1.3. Наличие у соискателя и лицензиата руководителя службы внутреннего контроля либо как минимум одного контролера.

Работа контролера либо руководителя службы внутреннего контроля в лицензиате должна являться для него основным местом работы начиная с тридцатого дня после дня принятия решения Банком России о выдаче лицензии соискателю.»;

в подпункте 2.1.4 слова «(в том числе требованиям к профессиональному опыту лица, осуществляющего функции единоличного исполнительного органа, и квалификационным требованиям)» исключить;

подпункт 2.1.8 изложить в следующей редакции:

«2.1.8. Наличие у соискателя лицензии бизнес-плана, составленного на ближайшие три календарных года.»;

дополнить подпунктами 2.1.10 — 2.1.12 следующего содержания:

«2.1.10. Определение лицензиатом значений показателей, установленных в графе 2 приложения к настоящему Положению (далее — показатели деятельности), с соблюдением следующих требований.

Лицензиат должен оценивать себя ежеквартально, определяя значения показателей деятельности по состоянию на последний календарный день квартала.

Лицензиат, осуществляющий брокерскую деятельность, должен определять значения показателей деятельности, предусмотренных строками 1 и 2 приложения к настоящему Положению.

Значения показателя деятельности, предусмотренного строкой 1 приложения к настоящему Положению, должны определяться лицензиатом, осуществляющим брокерскую деятельность, путем суммирования объемов сделок купли-продажи ценных бумаг, заключенных за счет клиентов при осуществлении брокерской деятельности (далее — сделки за счет клиента), на торгах российского организатора торговли и на внебиржевом рынке.

Объем сделок за счет клиентов, совершенных на торгах российского организатора торговли, должен определяться лицензиатом, осуществляющим брокерскую деятельность, путем суммирования объемов указанных сделок.

Каждый из объемов сделок за счет клиентов, совершенных на торгах российского организатора торговли, должен быть рассчитан как произведение цены одной ценной бумаги, передаваемой по сделке за счет клиента, и общего количества ценных бумаг, передаваемых по указанной сделке.

Объем сделок за счет клиентов, совершенных на торгах российского организатора торговли, должен определяться лицензиатом, осуществляющим брокерскую деятельность, на основе информации об условиях сделок за счет клиентов, совершенных на торгах российского организатора торговли, содержащейся во внутреннем учете в соответствии с пунктом 2.7 Положения Банка России от 31 января 2017 года N 577-П «О правилах ведения внутреннего учета профессиональными участниками рынка ценных бумаг, осуществляющими брокерскую деятельность, дилерскую деятельность и деятельность по управлению ценными бумагами», зарегистрированного Министерством юстиции Российской Федерации 22 мая 2017 года N 46772 (далее — Положение Банка России N 577-П).

Объем сделок за счет клиентов, совершенных на внебиржевом рынке, должен определяться лицензиатом, осуществляющим брокерскую деятельность, путем суммирования значений следующих показателей, отраженных в ежемесячной отчетности лицензиата, осуществляющего брокерскую деятельность:

для профессиональных участников рынка ценных бумаг, не являющихся кредитными организациями, — показателя, предусмотренного строкой 40 «Сумма сделки по первой части сделки, в единицах валюты цены сделки» отчетности по форме 0420417 «Отчет о внебиржевых сделках», предусмотренной частью I приложения 1 к Указанию Банка России от 27 ноября 2017 года N 4621-У «О формах, сроках и порядке составления и представления отчетности профессиональных участников рынка ценных бумаг, организаторов торговли, клиринговых организаций и лиц, осуществляющих функции центрального контрагента, а также другой информации в Центральный банк Российской Федерации», зарегистрированному Министерством юстиции Российской Федерации 25 декабря 2017 года N 49419 (далее соответственно — Указание Банка России N 4621-У, отчетность по форме 0420417), по сделкам за счет клиентов, совершенных на внебиржевом рынке, по которым по показателю «Тип внебиржевой сделки», предусмотренному строкой 2 отчетности по форме 0420417, указан код типа сделки «BR» в соответствии с абзацем двенадцатым пункта 5 порядка составления отчетности по форме 0420417, по показателю «Вид договора», предусмотренному строкой 4 отчетности по форме 0420417, указан код вида договора «BS» в соответствии с абзацем семнадцатым пункта 5 порядка составления отчетности по форме 0420417, а по показателю «Вид информационного сообщения о сделке», предусмотренному строкой 7 отчетности по форме 0420417, указан код вида информационного сообщения «NEW» в соответствии с абзацем шестьдесят третьим пункта 5 порядка составления отчетности по форме 0420417;

для профессиональных участников рынка ценных бумаг, являющихся кредитными организациями, — показателей граф 7 и 8 по строкам 1 и 2 подраздела 1.1 раздела 1 отчетности по форме 0409706 «Сведения об объемах внебиржевых сделок», предусмотренной приложением 1 к Указанию Банка России от 8 октября 2018 года N 4927-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации», зарегистрированному Министерством юстиции Российской Федерации 13 декабря 2018 года N 52992 (далее соответственно — Указание Банка России N 4927-У, отчетность по форме 0409706).

В качестве значений показателя деятельности, предусмотренного строкой 2 приложения к настоящему Положению, лицензиатом, осуществляющим брокерскую деятельность, должны определяться значения следующих показателей:

для профессиональных участников рынка ценных бумаг, не являющихся кредитными организациями, — показателя «Количество клиентов по договорам на брокерское обслуживание», предусмотренного строкой 1 подраздела 1.1 раздела 1 отчетности по форме 0420418 «Сведения об осуществлении профессиональным участником рынка ценных бумаг брокерской, депозитарной деятельности и деятельности по управлению ценными бумагами», предусмотренной частью I приложения 1 к Указанию Банка России N 4621-У (далее — отчетность по форме 0420418);

для профессиональных участников рынка ценных бумаг, являющихся кредитными организациями, — показателя графы 2 по строкам «Клиентов-резидентов:» и «Клиентов-нерезидентов:» раздела 1 отчетности по форме 0409707 «Сведения об осуществлении брокерской, депозитарной деятельности и деятельности по управлению ценными бумагами», предусмотренной приложением 1 к Указанию Банка России N 4927-У (далее — отчетность по форме 0409707).

Лицензиат, осуществляющий дилерскую деятельность, должен определять значения показателя деятельности, предусмотренного строкой 3 приложения к настоящему Положению, путем суммирования объемов сделок купли-продажи ценных бумаг, заключенных за свой счет на торгах российского организатора торговли на основании безадресных заявок.

Каждый из объемов сделок купли-продажи ценных бумаг, заключенных за свой счет на торгах российского организатора торговли на основании безадресных заявок, должен быть рассчитан как произведение цены одной ценной бумаги, передаваемой по сделке купли-продажи, и общего количества ценных бумаг, передаваемых по указанной сделке.

Объем сделок купли-продажи ценных бумаг, заключенных за свой счет на торгах российского организатора торговли на основании безадресных заявок, должен определяться лицензиатом, осуществляющим дилерскую деятельность, на основе информации об условиях сделок купли-продажи ценных бумаг, содержащейся во внутреннем учете в соответствии с пунктом 2.7 Положения Банка России N 577-П.

Лицензиат, осуществляющий деятельность по управлению ценными бумагами, должен определять значения показателей деятельности, предусмотренных строками 4 и 5 приложения к настоящему Положению.

Значения показателя деятельности, предусмотренного строкой 4 приложения к настоящему Положению, должны определяться лицензиатом, осуществляющим деятельность по управлению ценными бумагами, путем суммирования объемов сделок купли-продажи ценных бумаг, заключенных при осуществлении деятельности по управлению ценными бумагами на торгах российского организатора торговли и на внебиржевом рынке.

Объем сделок купли-продажи ценных бумаг, совершенных при осуществлении деятельности по управлению ценными бумагами на торгах российского организатора торговли, должен определяться лицензиатом, осуществляющим деятельность по управлению ценными бумагами, путем суммирования объемов указанных сделок.

Каждый из объемов сделок купли-продажи ценных бумаг, совершенных при осуществлении деятельности по управлению ценными бумагами на торгах российского организатора торговли, должен быть рассчитан как произведение цены одной ценной бумаги, передаваемой по сделке купли-продажи, и общего количества ценных бумаг, передаваемых по указанной сделке.

Объем сделок купли-продажи ценных бумаг, совершенных при осуществлении деятельности по управлению ценными бумагами на торгах российского организатора торговли, должен определяться лицензиатом, осуществляющим деятельность по управлению ценными бумагами, на основе информации об условиях сделок купли-продажи ценных бумаг, совершенных при осуществлении деятельности по управлению ценными бумагами на торгах российского организатора торговли, содержащейся во внутреннем учете в соответствии с пунктом 2.7 Положения Банка России N 577-П.

Объем сделок купли-продажи ценных бумаг, совершенных при осуществлении деятельности по управлению ценными бумагами на внебиржевом рынке, должен определяться лицензиатом, осуществляющим деятельность по управлению ценными бумагами, путем суммирования значений следующих показателей, отраженных в ежемесячной отчетности лицензиата, осуществляющего деятельность по управлению ценными бумагами:

для профессиональных участников рынка ценных бумаг, не являющихся кредитными организациями, — показателя, предусмотренного строкой 40 «Сумма сделки по первой части сделки, в единицах валюты цены сделки» отчетности по форме 0420417, по сделкам купли-продажи ценных бумаг, совершенным при осуществлении деятельности по управлению ценными бумагами на внебиржевом рынке, по которым по показателю «Тип внебиржевой сделки», предусмотренному строкой 2 отчетности по форме 0420417, указан код типа сделки «AM», в соответствии с абзацем четырнадцатым пункта 5 порядка составления отчетности по форме 0420417, по показателю «Вид договора», предусмотренному строкой 4 отчетности по форме 0420417, указан код вида договора «BS» в соответствии с абзацем семнадцатым пункта 5 порядка составления отчетности по форме 0420417, а по показателю «Вид информационного сообщения о сделке», предусмотренному строкой 7 отчетности по форме 0420417, указан код вида информационного сообщения «NEW» в соответствии с абзацем шестьдесят третьим пункта 5 порядка составления отчетности по форме 0420417;

для профессиональных участников рынка ценных бумаг, являющихся кредитными организациями, — показателей граф 9 и 10 по строкам 1 и 2 подраздела 1.1 раздела 1 отчетности по форме 0409706.

В качестве значений показателя деятельности, предусмотренного строкой 5 приложения к настоящему Положению, лицензиатом, осуществляющим деятельность по управлению ценными бумагами, должны определяться значения следующих показателей:

для профессиональных участников рынка ценных бумаг, не являющихся кредитными организациями, — показателя «Количество клиентов по договорам доверительного управления», предусмотренного строкой 4 подраздела 2.1 раздела 2 отчетности по форме 0420418;

для профессиональных участников рынка ценных бумаг, являющихся кредитными организациями, — показателя графы 2 по строкам «Клиентов-резидентов:» и «Клиентов-нерезидентов:» подраздела 2.1 раздела 2 отчетности по форме 0409707.

Лицензиат, осуществляющий депозитарную деятельность, должен определять значения показателя деятельности, предусмотренного строкой 6 приложения к настоящему Положению, в порядке, предусмотренном для расчета величины абзацем одиннадцатым пункта 2 Указания Банка России от 11 мая 2017 года N 4373-У «О требованиях к собственным средствам профессиональных участников рынка ценных бумаг», зарегистрированного Министерством юстиции Российской Федерации 5 июня 2017 года N 46943, 23 апреля 2018 года N 50864, без применения поправочного коэффициента.

В качестве значения показателя деятельности, предусмотренного строкой 7 приложения к настоящему Положению, лицензиатом, осуществляющим деятельность по ведению реестра владельцев ценных бумаг, должны определяться значения показателя, предусмотренного строкой 8 «Количество зарегистрированных лиц» раздела 1 отчетности по форме 0420420 «Отчет регистратора», предусмотренной частью I приложения 1 к Указанию Банка России N 4621-У (далее — отчетность по форме 0420420), в рамках аналитического признака «На счетах которых учитываются ценные бумаги» группы аналитических признаков «Категории зарегистрированных в реестрах лиц», предусмотренного строкой 2.3 таблицы «Отчетность по форме 0420420 «Отчет регистратора»: Раздел 1. «Информация об обслуживаемых реестрах» раздела 1 части III приложения 1 к Указанию Банка России N 4621-У.

Лицензиаты, осуществляющие брокерскую, дилерскую деятельность, деятельность по управлению ценными бумагами, при определении значений показателей деятельности, предусмотренных строками 1, 3 и 4 приложения к настоящему Положению, должны учитывать сделки купли-продажи ценных бумаг, цены которых выражены в иностранной валюте, в рублях по официальному курсу иностранной валюты по отношению к рублю, установленному Банком России в соответствии с пунктом 15 статьи 4 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, № 27, ст. 2711; № 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; № 27, ст. 3873; № 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; № 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; № 30, ст. 4219; N 40, ст. 5318; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348, ст. 4357; № 41, ст. 5639; N 48, ст. 6699; 2016, N 1, ст. 23, ст. 46, ст. 50; N 26, ст. 3891; N 27, ст. 4225, ст. 4273, ст. 4295; 2017, N 1, ст. 46; N 14, ст. 1997; N 18, ст. 2661, ст. 2669; N 27, ст. 3950; N 30, ст. 4456; N 31, ст. 4830; N 50, ст. 7562; 2018, N 1, ст. 66; N 9, ст. 1286; N 11, ст. 1584, ст. 1588; N 18, ст. 2557; N 24, ст. 3400; N 27, ст. 3950; N 31, ст. 4852; N 32, ст. 5115; N 49, ст. 7524), на дату их совершения. В случае если официальный курс иностранной валюты по отношению к рублю не устанавливается Банком России — по курсу, рассчитанному по котировкам иностранной валюты на международных валютных рынках, или по устанавливаемому центральным (национальным) банком, осуществляющим эмиссию данной иностранной валюты, курсу к любой третьей валюте, официальный курс которой по отношению к рублю устанавливается Центральным банком Российской Федерации.

2.1.11. Сопоставление лицензиатом значений показателей деятельности, определенных в соответствии с подпунктом 2.1.10 настоящего пункта, с диапазонами значений показателей деятельности лицензиата, установленными в графах 3 — 5 приложения к настоящему Положению (далее — квартальные диапазоны), в течение четвертого квартала текущего года, но не позднее 31 декабря, и определение годового диапазона значений показателей деятельности для каждого из осуществляемых лицензиатом видов профессиональной деятельности на рынке ценных бумаг (далее — годовой диапазон) с соблюдением следующих требований:

в случае если лицензиатом определен один квартальный диапазон не менее чем в трех из четырех кварталов, предшествующих четвертому кварталу текущего календарного года, указанный квартальный диапазон является для него годовым диапазоном;

при отсутствии условия для определения годового диапазона, указанного в абзаце втором настоящего подпункта, годовым диапазоном является квартальный диапазон, который был определен лицензиатом в двух кварталах, предшествующих четвертому кварталу текущего календарного года;

при отсутствии условий для определения годового диапазона, указанных в абзацах втором — третьем настоящего подпункта, годовым диапазоном является квартальный диапазон, который был определен лицензиатом в двух из трех кварталов, предшествующих четвертому кварталу текущего календарного года;

при отсутствии условий для определения годового диапазона, указанных в абзацах втором — четвертом настоящего подпункта, годовым диапазоном является квартальный диапазон, который был определен лицензиатом в квартале, предшествующем дате определения значений показателей.

Лицензиат должен документально фиксировать и хранить не менее пяти лет документы, содержащие значения показателей деятельности, а также документы и информацию, на основе которых они были определены.

Требования настоящего подпункта и подпункта 2.1.10 настоящего пункта не распространяются на следующих лицензиатов:

на всех лицензиатов — в течение календарного года, в котором ими получена лицензия профессионального участника рынка ценных бумаг (за исключением лицензиатов, определивших годовые диапазоны на основании ранее полученной лицензии профессионального участника рынка ценных бумаг);

на лицензиатов, осуществляющих деятельность форекс-дилера;

на лицензиатов, которые вне зависимости от фактических значений показателей деятельности на постоянной основе соблюдают лицензионные требования и условия, установленные подпунктами 2.1.1 — 2.1.9, 2.1.12 настоящего пункта, пунктами 2.2 — 2.7 настоящего Положения в отношении лицензиатов, определивших годовой диапазон, соответствующий графе 5 приложения к настоящему Положению.

2.1.12. Организация и осуществление внутреннего аудита лицензиатами, определившими хотя бы по одному из показателей деятельности в качестве годового диапазона квартальный диапазон, указанный в графе 5 приложения к настоящему Положению, с 1 января по 31 декабря года, следующего за календарным годом, в котором лицензиатом определен в качестве годового диапазона квартальный диапазон, указанный в графе 5 приложения к настоящему Положению, в случае если в течение календарного года до указанного определения лицензиат организовывал и осуществлял внутренний аудит.

В случае если в течение календарного года до определения в качестве годового диапазона квартального диапазона, указанного в графе 5 приложения к настоящему Положению, лицензиат не организовывал и не осуществлял внутренний аудит, поскольку лицензионные требования и условия, установленные в отношении лицензиата абзацем первым настоящего подпункта, к нему были не применимы, лицензиат должен организовывать и осуществлять внутренний аудит с 1 апреля по 31 декабря года, следующего за календарным годом, в котором лицензиатом определен в качестве годового диапазона квартальный диапазон, указанный в графе 5 приложения к настоящему Положению.».

1.3. В подпунктах 2.2.1 и 2.2.2 пункта 2.2 слова «, отвечающего квалификационным требованиям, установленным в соответствии с пунктом 14 статьи 42 Федерального закона «О рынке ценных бумаг» исключить;

подпункт 2.3.1 изложить в следующей редакции:

«2.3.1. Наличие как минимум одного работника, к функциям которого относится осуществление депозитарной деятельности на рынке ценных бумаг, для следующих лиц:

для соискателя лицензии;

для всех лицензиатов — в течение календарного года, в котором ими получена лицензия профессионального участника рынка ценных бумаг (за исключением лицензиатов, определивших годовые диапазоны на основании ранее полученной лицензии профессионального участника рынка ценных бумаг);

для лицензиатов, определивших в качестве годового диапазона квартальный диапазон, указанный в графе 3 приложения к настоящему Положению, — с 1 января по 31 декабря года, следующего за календарным годом, в котором лицензиатом определен в качестве годового диапазона квартальный диапазон, указанный в графе 3 приложения к настоящему Положению.

Наличие как минимум двух работников (руководящего работника и специалиста), к функциям которых относится осуществление депозитарной деятельности на рынке ценных бумаг, для лицензиатов, определивших в качестве годового диапазона квартальный диапазон, указанный в графе 4 или 5 приложения к настоящему Положению, с 1 января по 31 декабря года, следующего за календарным годом, в котором лицензиатом определен в качестве годового диапазона квартальный диапазон, указанный в графе 4 или 5 приложения к настоящему Положению.

Для лицензиата, определившего в качестве годового диапазона квартальный диапазон, указанный в графе 4 или 5 приложения к настоящему Положению, совмещающего депозитарную деятельность с брокерской деятельностью и (или) дилерской деятельностью, и (или) деятельностью по управлению ценными бумагами, и (или) деятельностью кредитной организации, обязательным также является наличие с 1 января по 31 декабря года, следующего за календарным годом, в котором лицензиатом определен в качестве годового диапазона квартальный диапазон, указанный в графе 4 или 5 приложения к настоящему Положению, структурного подразделения, к функциям работников которого относится осуществление депозитарной деятельности на рынке ценных бумаг.

В случае возложения на работников указанного структурного подразделения обязанности по осуществлению функций, не связанных с депозитарной деятельностью, лицензиат должен обеспечить разработку и реализацию мер по исключению конфликта интересов при осуществлении ими указанных функций, а также включить указанные меры во внутренние документы лицензиата в соответствии с подпунктом 2.1.9 пункта 2.1 настоящего Положения.»;

в подпункте 2.3.3 слова «, при предоставлении в случаях, предусмотренных законодательством Российской Федерации, депозитарием регистратору информации о владельцах ценных бумаг, учет прав на которые осуществляет депозитарий» исключить.

подпункт 2.4.1 изложить в следующей редакции:

«2.4.1. Наличие в головной организации и каждом филиале, в котором осуществляется ведение реестра владельцев ценных бумаг, как минимум одного работника (специалиста).»;

подпункты 2.4.5 и 2.4.6 изложить в следующей редакции:

«2.4.5. Наличие у лицензиатов, определивших в качестве годового диапазона квартальный диапазон, указанный в графе 5 приложения к настоящему Положению, совета директоров (наблюдательного совета) с 1 января по 31 декабря года, следующего за календарным годом, в котором лицензиатом определен в качестве годового диапазона квартальный диапазон, указанный в графе 5 приложения к настоящему Положению, в случае если в течение календарного года до указанного определения у лицензиата был сформирован совет директоров (наблюдательный совет).

В случае если в течение календарного года до определения в качестве годового диапазона квартального диапазона, указанного в графе 5 приложения к настоящему Положению, лицензиат не сформировал совет директоров (наблюдательный совет), поскольку лицензионные требования и условия, установленные в отношении лицензиата абзацем первым настоящего подпункта, к нему были не применимы, лицензиат должен сформировать совет директоров (наблюдательный совет) и обеспечить его функционирование с 1 апреля по 31 декабря года, следующего за календарным годом, в котором лицензиатом определен в качестве годового диапазона квартальный диапазон, указанный в графе 5 приложения к настоящему Положению.

2.4.6. Обеспечение лицензиатом, осуществляющим ведение реестров владельцев ценных бумаг публичных акционерных обществ, приема документов от зарегистрированных лиц через свои филиалы и (или) трансфер-агентов с 1 января по 31 декабря года, следующего за календарным годом, в котором лицензиатом в качестве годового диапазона определен квартальный диапазон, указанный в графе 4 приложения к настоящему Положению, или следующего за календарным годом, в котором лицензиатом в качестве годового диапазона определен квартальный диапазон, указанный в графе 5 приложения к настоящему Положению, в случае если в течение календарного года до определения в качестве годового диапазона квартального диапазона, указанного в графе 5 приложения к настоящему Положению, лицензиат осуществлял прием документов от зарегистрированных лиц через свои филиалы и (или) трансфер-агентов:

не менее чем в пятидесяти субъектах Российской Федерации (с 1 июля 2019 года — не менее чем в шестидесяти субъектах Российской Федерации) — для лицензиата, определившего в качестве годового диапазона квартальный диапазон, указанный в графе 5 приложения к настоящему Положению, к системе электронного документооборота которого в каждом из реестров владельцев ценных бумаг публичных акционерных обществ, ведение которых осуществляет лицензиат, присоединились менее пятнадцати процентов зарегистрированных лиц (с 1 июля 2019 года — менее двадцати процентов зарегистрированных лиц);

не менее чем в сорока субъектах Российской Федерации — для лицензиата, определившего в качестве годового диапазона квартальный диапазон, указанный в графе 4 приложения к настоящему Положению, к системе электронного документооборота которого в каждом из реестров владельцев ценных бумаг публичных акционерных обществ, ведение которых осуществляет лицензиат, присоединились менее пятнадцати процентов зарегистрированных лиц (с 1 июля 2019 года — менее двадцати процентов зарегистрированных лиц);

не менее чем в двадцати пяти субъектах Российской Федерации (с 1 июля 2019 года — не менее чем в тридцати субъектах Российской Федерации) — для лицензиата, определившего в качестве годового диапазона квартальный диапазон, указанный в графе 5 приложения к настоящему Положению, к системе электронного документооборота которого в каждом из реестров владельцев ценных бумаг публичных акционерных обществ, ведение которых осуществляет лицензиат, присоединились не менее пятнадцати процентов зарегистрированных лиц (с 1 июля 2019 года — не менее двадцати процентов зарегистрированных лиц);

не менее чем в двадцати субъектах Российской Федерации — для лицензиата, определившего в качестве годового диапазона квартальный диапазон, указанный в графе 4 приложения к настоящему Положению, к системе электронного документооборота которого в каждом из реестров владельцев ценных бумаг публичных акционерных обществ, ведение которых осуществляет лицензиат, присоединились не менее пятнадцати процентов зарегистрированных лиц (с 1 июля 2019 года — не менее двадцати процентов зарегистрированных лиц).

В случае если в течение календарного года до определения в качестве годового диапазона квартального диапазона, указанного в графе 5 приложения к настоящему Положению, лицензиат, осуществляющий ведение реестров владельцев ценных бумаг публичных акционерных обществ, не осуществлял прием документов от зарегистрированных лиц через свои филиалы и (или) трансфер-агентов, поскольку требования и условия, установленные настоящим подпунктом, к нему были не применимы, указанный лицензиат должен обеспечить прием документов от зарегистрированных лиц через свои филиалы и (или) трансфер-агентов с 1 апреля по 31 декабря года, следующего за календарным годом, в котором лицензиатом определен в качестве годового диапазона квартальный диапазон, указанный в графе 5 приложения к настоящему Положению.

Требования настоящего подпункта не применяются в случае, если к системе электронного документооборота лицензиата в каждом из реестров владельцев ценных бумаг публичных акционерных обществ, ведение которых осуществляется лицензиатом, присоединились зарегистрированные лица, на лицевых счетах которых учитывается более чем шестьдесят процентов ценных бумаг от общего числа размещенных ценных бумаг публичного акционерного общества.».

1.6. Подпункт 2.5.2 пункта 2.5 изложить в следующей редакции:

«2.5.2. Наличие у соискателя и лицензиата руководителя структурного подразделения, указанного в подпункте 2.5.1 настоящего пункта.

Работа руководителя структурного подразделения, указанного в подпункте 2.5.1 настоящего пункта, в лицензиате должна являться для него основным местом работы начиная с тридцатого дня после дня принятия Банком России решения о выдаче лицензии соискателю.».

1.7. В подпункте 2.6.2 пункта 2.6 слова «, соответствующих квалификационным требованиям, установленным в соответствии с пунктом 7 статьи 39, пунктом 14 статьи 42 Федерального закона «О рынке ценных бумаг» исключить.

1.8. Подпункт 3.8.5 пункта 3.8 признать утратившим силу.

1.9. Дополнить приложением в редакции приложения к настоящему Указанию.

2. Настоящее Указание подлежит официальному опубликованию и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 30 ноября 2018 года N 36) вступает в силу по истечении 10 дней после дня его официального опубликования, за исключением абзацев пятьдесят первого и пятьдесят второго подпункта 1.2 и абзаца десятого подпункта 1.4 пункта 1 настоящего Указания.

Положения абзаца десятого подпункта 2.1.11 пункта 2.1 Положения Банка России N 481-П (в редакции настоящего Указания) в части подпункта 2.1.12 пункта 2.1 Положения Банка России N 481-П применяются с 1 октября 2020 года.

| Председатель Центрального банка Российской Федерации | Э.С. Набиуллина |

Зарегистрировано в Минюсте РФ 22 января 2019 г.

Регистрационный № 53485

Приложение

к Указанию Банка России

от 17 декабря 2018 года N 5013-У

«О внесении изменений в Положение Банка России

от 27 июля 2015 года № 481-П

«О лицензионных требованиях и условиях

осуществления профессиональной деятельности на

рынке ценных бумаг, ограничениях на совмещение

отдельных видов профессиональной деятельности

на рынке ценных бумаг, а также о порядке

и сроках представления в Банк России отчетов

о прекращении обязательств, связанных

с осуществлением профессиональной деятельности

на рынке ценных бумаг, в случае аннулирования

лицензии профессионального участника рынка

ценных бумаг»

«Приложение

к Положению Банка России

от 27 июля 2015 года N 481-П

«О лицензионных требованиях и условиях

осуществления профессиональной деятельности на

рынке ценных бумаг, ограничениях на совмещение

отдельных видов профессиональной деятельности

на рынке ценных бумаг, а также о порядке

и сроках представления в Банк России отчетов

о прекращении обязательств, связанных

с осуществлением профессиональной деятельности

на рынке ценных бумаг, в случае аннулирования

лицензии профессионального участника рынка

ценных бумаг»

Показатели деятельности и квартальные диапазоны их значений

| 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|

| 1 | Объем сделок купли-продажи ценных бумаг, заключенных в течение квартала за счет клиентов при осуществлении брокерской деятельности | не более 10 000 млн руб. | более 10 000, но не более 100 000 млн руб. | более 100 000 млн руб. |

| 2 | Количество клиентов по договорам на брокерское обслуживание по состоянию на последний календарный день квартала | не более 1000 лиц | более 1000, но не более 100 000 лиц | более 100 000 лиц |

| 3 | Объем сделок купли-продажи ценных бумаг, заключенных за свой счет на организованных торгах в течение квартала при осуществлении дилерской деятельности | не более 20 000 млн руб. | более 20 000, но не более 200 000 млн руб. | более 200 000 млн руб. |

| 4 | Объем сделок купли-продажи ценных бумаг, заключенных в течение квартала при осуществлении деятельности по управлению ценными бумагами | не более 2 000 млн руб. | более 2 000, но не более 20 000 млн руб. | более 20 000 млн руб. |

| 5 | Количество клиентов по договорам доверительного управления по состоянию на последний календарный день квартала | не более 200 лиц | более 200, но не более 2000 лиц | более 2000 лиц |

| 6 | Стоимость ценных бумаг, учитываемых на счетах, предусмотренных пунктом 2.1 и абзацами вторым — пятым пункта 2.2 Положения Банка России от 13 ноября 2015 года N 503-П «О порядке открытия и ведения депозитариями счетов депо и иных счетов», зарегистрированного Министерством юстиции Российской Федерации 16 декабря 2015 года N 40137, открытых в депозитарии, по состоянию на последний календарный день квартала | не более 50 000 млн руб. | более 50 000, но не более 500 000 млн руб. | более 500 000 млн руб. |

| 7 | Количество лиц, которым открыты лицевые счета в реестрах владельцев эмиссионных ценных бумаг, инвестиционных паев паевых инвестиционных фондов, ипотечных сертификатов участия, на которых учитываются ценные бумаги, по состоянию на последний календарный день квартала | — | не более 1 000 000 лиц | более 1 000 000 лиц |

Обзор документа

Банк России скорректировал лицензионные требования к профессиональной деятельности на рынке ценных бумаг.

В целях внедрения пропорционального регулирования и надзора определены показатели, которые позволят условно разделить профессиональных участников рынка ценных бумаг на малых, средних и крупных. Профучастники делятся на категории исходя из следующих показателей:

— объем сделок, заключенных при ведении брокерской, дилерской деятельности и деятельности по доверительному управлению;

— количество клиентов по договорам на брокерское обслуживание и доверительное управление;

— стоимость ценных бумаг, учитываемых на счетах, открытых в депозитарии;

— количество лиц, которым в регистраторе открыты лицевые счета, где учитываются ценные бумаги.

Предусмотрены разграничения в зависимости от объема бизнеса. Крупные регистраторы обязаны формировать совет директоров и обеспечивать региональное присутствие. С 1 октября 2020 г. для крупных профучастников вводится обязанность осуществлять внутренний аудит. Также дифференцированы требования к минимальной численности квалифицированных работников для депозитариев в зависимости от категории.

Указание вступает в силу через 10 дней после его официального опубликования, за исключением отдельных положений, для которых предусмотрен иной срок введения в действие.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Об осуществлении деятельности на внебиржевом рынке форекс

Попросили экспертов из ФГ «Финам» рассказать, как можно купить или продать ценные бумаги, в том числе и ETF на внебиржевом рынке.

Как и следует из названия, внебиржевой рынок предполагает заключение сделок по покупке и продаже ценных бумаг вне биржи. При этом внебиржевой рынок может быть двух видов:

- организованным — тогда сделки проходят на специальных площадках, таких как MOEX Board (внебиржевая площадка Московской биржи) или RTS Board, где собраны соответствующие предложения от инвесторов. Здесь сделки совершаются через посредников — брокеров;

- неорганизованным — тогда инвестор сам находит покупателя или продавца нужных ему ценных бумаг и заключает с ним договор купли-продажи, а также самостоятельно обращается в депозитарий для смены собственника проданных бумаг (для этого продавец должен подать депозитарное поручение на перевод ценных бумаг на счет депо покупателя, покупатель же должен подать встречное депозитарное поручение в свой депозитарий). Также продавцу нужно будет отчитаться перед ФНС и заплатить налог.

Последний вариант считается наиболее рискованным (риск контрагента — покупатель может не перевести деньги), поэтому ниже мы будем говорить о проведении сделок на внебиржевом рынке через брокеров.

Доступ к внебиржевому рынку есть как у квалифицированных инвесторов, так и у неквалифицированных. Однако для вторых действуют ограничения, им недоступны для покупки некоторые финансовые инструменты. Обычно внебиржевой рынок используют опытные инвесторы.

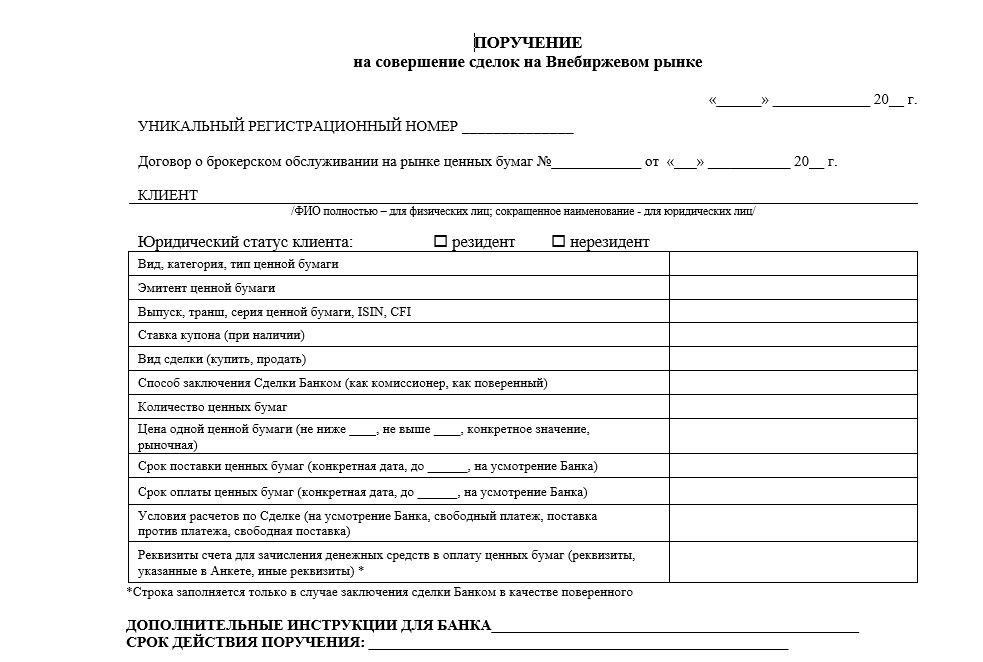

Как проходит внебиржевая сделка через брокера

1. Необходимо сообщить своему брокеру о желании провести сделку на внебиржевом рынке и подать соответствующую заявку — поручение на покупку или продажу необходимой ценной бумаги с указанием цены. Как правило, сделать это можно через личный кабинет в приложении брокера или по телефону.

Пример поручения у одного из брокеров

Брокер должен быть аккредитован на организованной внебиржевой площадке.

2. Брокер ищет покупателя или продавца через внебиржевую площадку.

Если у инвестора уже есть с кем-то договоренности на этот счет, то тогда вторая сторона сделки должна подать поручение своему брокеру, указав в качестве встречного контрагента вашего брокера. Если цена такой сделки будет отличаться от среднерыночной, брокер вправе отказать вам в совершении сделки.

3. После того как покупатель найден, оформляется договор купли-продажи, данные об этом передаются в депозитарий.

Если внебиржевая сделка проводится через брокера, то брокер выступает налоговым агентом, рассчитывает и удерживает НДФЛ.

Если же вы совершили сделку вне брокерских отношений и подаете брокеру только поручение на ввод или вывод ценных бумаг, то вы должны отчитаться по налогам самостоятельно.

Какие комиссии придется заплатить за внебиржевую сделку

Инвестор платит брокерскую комиссию, обычно она выше, чем по сделкам на бирже, и комиссию депозитарию. Например, в «Финаме» первая составляет 0,118%, но не менее 1450 рублей по каждому ISIN (за каждого эмитента), а депозитарная комиссия — 150 рублей.

Нельзя забывать также о внешних расходах, они зависят от условий совершения сделки. Это комиссия внешних (вышестоящих) депозитариев и клиринговых организаций.

Плюсы внебиржевой сделки

- Более широкий список доступных бумаг.

- Можно купить или продать ценные бумаги, которые по тем или иным причинам сейчас недоступны на бирже.

Минусы внебиржевой сделки

- Спред между ценой покупки и продажи может быть значительно выше, чем на биржевом рынке.

- Нет гарантии исполнения сделки.

- Поиск покупателя или продавца может занять много времени.

- Высокие комиссии.

Мнение авторов колонок может не совпадать с мнением редакции FinEx. Решение об использовании ценных бумаг и любых других финансовых инструментов пользователь принимает самостоятельно. Информация в тексте не является индивидуальной инвестиционной рекомендацией.

Последние новости

Оперативно о ситуации с ETF

Пишем только проверенное и только важное для ваших инвестиций

Получайте самое свежее в Telegram

Здесь вы найдете советы, как экономить, копить и правильно инвестировать.

Читайте аналитику в Telegram

Следите за новостями в нашем аналитическом ТГ-канале.

Смотрите видео

Мы регулярно снимаем обучающие ролики и вебинары для инвесторов на YouTube.

ВКонтакте

Рассказываем про инвестиции, показываем портфели, расшифровываем аналитику.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Источник https://nalog-belarus.by/?p=1708

Источник https://www.garant.ru/products/ipo/prime/doc/72065626/

Источник https://finex-etf.ru/university/news/kak_rabotaet_vnebirzhevoy_rynok/